Инвестиционная привлекательность нефтегазовых активов: справедливая рыночная стоимость, управление капитализацией и кредитный рейтинг

СПРАВЕДЛИВАЯ РЫНОЧНАЯ СТОИМОСТЬ (СРС)

Что такое СРС?

Справедливая рыночная стоимость определяется как цена, по которой объект собственности может быть продан по желанию продавца покупателю при желании последнего, без принуждения покупки или продажи, причем оба они правомочны в своих действиях и достаточно хорошо осознают эти факты.

В чем заключается общий метод определения СРС?

Применение поправочных коэффициентов категорий запасов при определении недисконтированного и дисконтированного потоков наличных средств с получением их откорректированного по факторам риска значения.

Существует два общепринятых метода определения СРС: сравнительный анализ продажных цен и сравнительный анализ доходности.

1. Метод сравнительного анализа продажных цен представляет собой ценовой метод оценки предыдущих сделок по продаже прав на разработку нефтяных и газовых месторождений или объектов собственности, использованных для оценки прав или объекта собственности, выставленных на лизинг, обмен или для

совершения других видов сделок. При наличии данных по предыдущим продажам этот метод обычно является более предпочтительным по сравнению со сравнительным анализом дохода, поскольку считается, что цены, уплаченные в процессе ранее совершенных сделок по аналогичным нефтяным и газовым объектам

собственности, являются наилучшим обоснованием стоимости. Однако, в условиях разработанных нефтяных и газовых месторождений, уникальных трактов и хорошего массива данных применяется сравнительный анализ доходности. Для целей этого метода аналогичность нефтяных и газовых объектов собственности определяется аналогичностью геологического строения, технологии разработки и перспективами маркетинга нефти и газа, добытого в пределах этих объектов собственности. Эти параметры обычно в значительной степени зависят от конкретного отрезка времени и географической удаленности.

2. Сравнительный анализ доходности является альтернативным сравнительному анализу продажных цен и включает в себя определение чистого годового дохода как баланса ожидаемых годовых затрат и доходов, связанных с разработкой нефтяных и газовых месторождений в реальных условиях. Чистый годовой доход

в денежном выражении представляет собой разницу между ожидаемыми годовыми доходами и расходами, дисконтированными до их настоящей стоимости. Таким образом, при недоступности данных по аналогичным трактовым ценам продаж чистая потенциальная доходность объекта собственности, дисконтированная до существующей стоимости, представляет собой текущую трактовую цену.

Каковы другие методы определения СРС?

1. Фактическая продажа объекта собственности практически после даты его оценки;

2. Добросовестное предложение о продаже или покупке объекта собственности практически после даты его оценки;

3. Фактические продажи аналогичных объектов собственности на том же или соседних нефтегазовых месторождениях практически после даты их оценки;

4. Оценки, выполненные для целей, отличных от федерального налогообложения, практически после даты оценки;

5. Аналитические оценки;

6. Мнения квалифицированных компаний- операторов нефтяных и газовых месторождений.

Каков наиболее широко применяемый метод экономического анализа для последующего определения СРС?

Дисконтированный поток наличных средств – 90% компаний;

Прочие: различные формы представления потока наличных средств, сравнительный анализ сделок купли-продажи и т.д. – 10% компаний.

Какие нужны исходные данные для определения СРС?

1. Недисконтируемый поток наличных средств по категориям запасов;

2. Прогноз инфляции на базе прогнозного Индекса потребительских цен;

3. Прогнозные цены;

4. Прогнозные затраты;

5. Факторы риска;

6. Ставки дисконтирования.

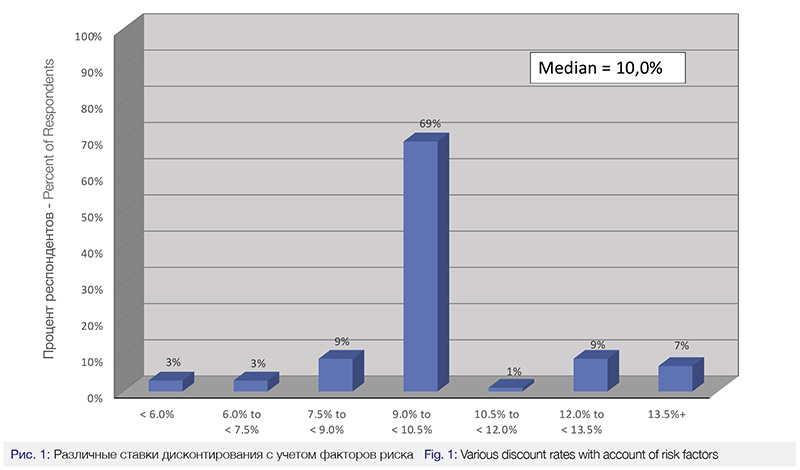

Что такое ставки дисконтирования без учета и с учетом факторов риска?

Ставка дисконтирования без учета факторов риска – норма дохода, применяемая для определения текущей стоимости будущего потока наличных средств исключительно на базе стоимости капитала.

Ставка дисконтирования с учетом факторов риска – норма дохода, применяемая при определении цены приобретения или стоимости нефтегазовых активов. Эта норма определяется с учетом стоимости капитала, прибыли или ожидаемого возврата на вложенные средства покупателя, а также любого фактора риска/неопределенности по выбору оценщика активов. Поскольку «ставка дисконтирования с учетом факторов риска» включает также величину прибыли покупателя (ее ожидаемое значение больше «ставки дисконтирования без учета факторов риска»). Некоторые оценщики допускают влияние факторов риска при разработке запасов на величину этой ставки дисконтирования, в то время как другие предпочитают учет факторов риска исключительно посредством «поправочных коэффициентов запасов».

Когда применяются поправочные коэффициенты категорий запасов в общем процессе определения СРС?

1. Определение дисконтированных потоков наличных средств;

2. Определение величин запасов до определения потоков наличных средств;

3. Оба этапа.

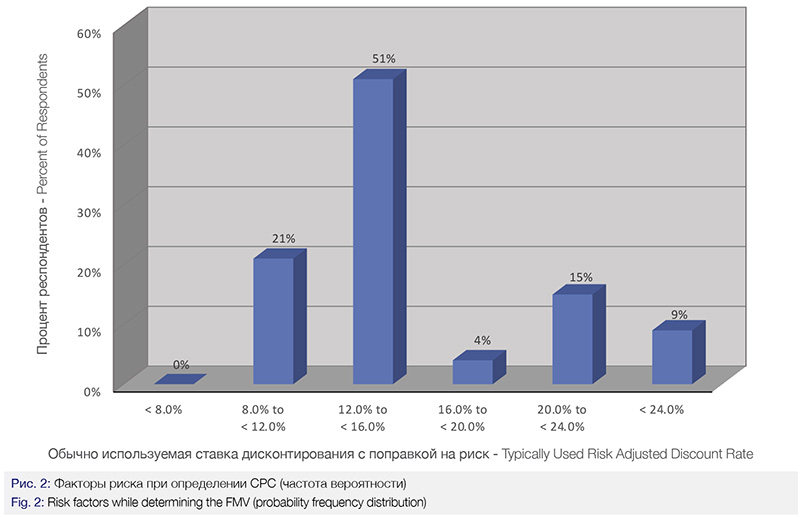

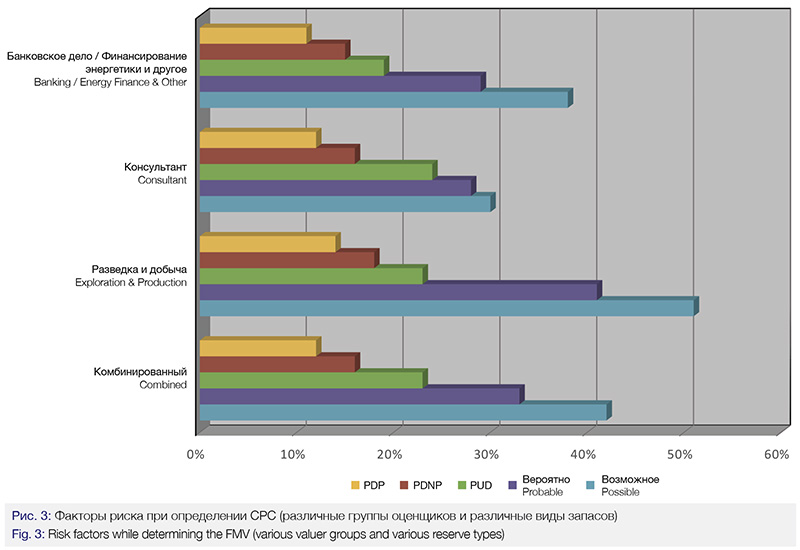

Какие факторы риска при определении СРС следует учитывать?

1. Ставки дисконта с учетом риска

2. Поправки на факторы риска:

а) дисконтируемый ожидаемый чистый доход;

б) риски разработки отдельных категорий запасов.

Каковы основные этапы определения СРС?

Определение Справедливой рыночной стоимости (СРС) начинается со сбора и изучения имеющейся информации. При этом оценщиками учитываются тип, количество и качество имеющихся данных, поскольку именно этими параметрами определяется подход к оценке и база обоснования результата, полученного в ее процессе. После сбора и изучения данных необходимо выбрать метод определения СРС.

Ниже приведен стандартный алгоритм определения СРС:

1. Проведение экономического анализа различных категорий запасов с использованием рыночных параметров;

2. Применение факторов риска к результатам экономического анализа;

3. Определение продажной цены, соответствующей дисконтированному потоку наличных средств, для условий, откорректированных по факторам риска экономического анализа;

4. Расчет величины налога на прибыль и собственность для ранее определенной продажной цены;

5. Определение новой продажной цены после вычитания величин налога на прибыль и собственность из величин потока наличных средств;

6. Пересчет величины налога на прибыль и собственность для вновь определенной продажной цены и вычитание этих величин из величин потока наличных средств;

7. Продолжение расчетов до тех пор, пока величина продажной цены не сравняется с величиной дисконтированного потока наличных средств за вычетом величин налога на прибыль и собственность.

УПРАВЛЕНИЕ ЗАПАСАМИ В ЦЕЛЯХ УВЕЛИЧЕНИЯ КАПИТАЛИЗАЦИИ НЕФТЕГАЗОВОГО АКТИВА

Что такое управление запасами?

1. Неотъемлемая часть корпоративного, хозяйственного и финансового планирования, а также проектирования разработки, фактически является управлением активами, не являясь при этом аудитом запасом;

2. Активный и непрерывный процесс разработки, оценки и внедрения стратегии компании в отношении запасов, а также достижения проектных значений и роста их стоимости.

Почему запасами необходимо управлять?

Запасы являются активами или «стоимостью» компании:

• Являются основой долгосрочных и краткосрочных планов компании;

• Оптимизируют уверенность и ценность для акционеров;

• Обеспечивают измеряемое пополнение истощаемого актива

Посредством чего реализуется рост запасов?

Рост запасов реализуется посредством:

1. Реализации корпоративной стратегии повышения категоризации ресурсов и запасов

2. Разработки месторождений и добычи:

• Поиски и геологоразведочные работы (ГРР);

• Приобретения – отчуждения

Почему оценки запасов изменяются?

1. Отбор запасов;

2. Изменение структуры (категоризации) запасов;

3. Снижение уровня неопределенности при определении запасов (получение новых данных, удлинение истории добычи);

4. Изменение экономических и рыночных факторов;

5. Изменение состояния объекта собственности (продажа или передача собственности, истечение срока действия лицензии на добычу или контракта)

ЗАПАСЫ И КРЕДИТНЫЙ РЕЙТИНГ НЕФТЕГАЗОВЫХ КОМПАНИЙ

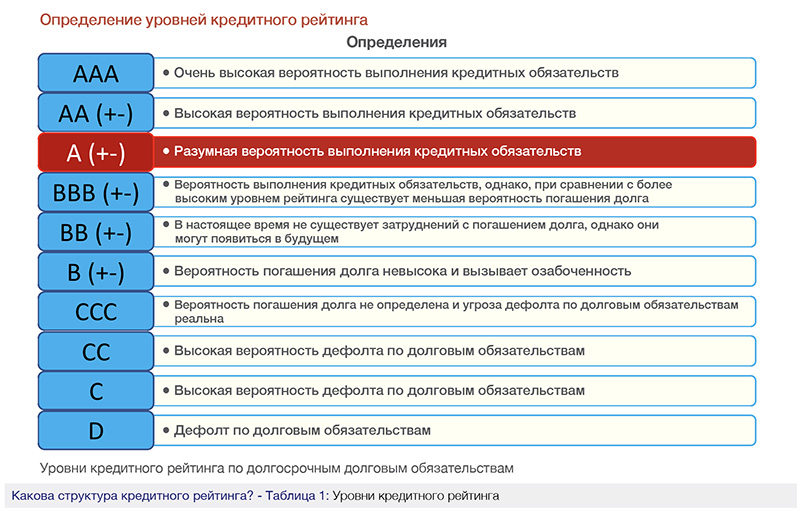

Что такое кредитный рейтинг?

1. Независимый и объективный анализ кредита;

2. Сравнительный анализ характеристик кредита на международном кредитном рынке;

3. Аналитический продукт для всех акционеров;

4. Инструмент оценки риска неисполнения кредитных обязательств

Кредитный рейтинг – это НЕ

1. Инструмент оценки ценности актива;

2. Рекомендация по приобретению/продаже актива;

3. Прогноз развития актива

Чем характеризуется кредитный риск?

1. Неисполнением кредитных обязательств (невыполнение заемщика своих обязательств по своевременной оплате тела кредита и (или) процентов по нему);

2. Финансовыми потерями от неисполнения кредитных обязательств (разница между финансовыми обязательствами заемщика и их конечной суммой, полученной займодателем)

Каковы остальные характеристики запасов, определяющие уровень кредитного рейтинга?

Качественные характеристики

1. Масштабность операций по разведке и добыче

Географическая диверсификация (или, наоборот, концентрация);

Стадийность разведки и разработки перспективных объектов.

2. Оценка запасов и практика в отношении отчетности по запасам

• Независимость оценки запасов;

• Оценка запасов с учетом меняющихся цен на сырье и факторов неопределенности;

• Периодичность оценки;

• Случаи и частота «списания» запасов;

• Учет нового объема бурения, методов увеличения нефтеотдачи (МУН)

3. Местоположение и качественная дифференциация запасов

• Рынки реализации сырья;

• Региональные цены и затраты;

• Физические характеристики нефти и газа (ценовые дифференциалы между добываемой нефтью и маркерами WTI, Brent, Urals, Henry Hub Gas);

• Корпоративный экспертный уровень;

• Продолжительность работы в пределах данной страны или нефтегазоносного бассейна;

• Применение новейших технологий (горизонтальное бурение, технологии извлечения тяжелой нефти);

• Статус компании-оператора;

• Уровень интеграции (для вертикально интегрированных нефтяных компаний — ВИНК)

Количественные характеристики

1. Защищенность активов и эффективность запасов

• Общий объем запасов в баррелях нефтяного эквивалента (БНЭ);

• Доказанные запасы (включая доказанные неразбуренные запасы – PUD);

• Коэффициент кратности запасов (Reserve Life Index – RLI) – продолжительность разработки (в годах) при текущих дебетах до полной выработки;

• Профиль добычи;

• Чистый дисконтированный доход (ЧДД — NPV) от разработки запасов по методике SEC (Комиссия США по ценным бумагам и фондовым биржам);

• Общий долг/объем запасов в ВОЕ;

• Поток наличности/объем запасов в ВОЕ

2. Эксплуатационная эффективность и структура затрат

• Коэффициент восполнения запасов (должен быть не менее 100%);

• Изменения запасов – корректировки оценки, приращение, открытия, приобретения, добыча и продажа активов;

• Коэффициент успешности бурения – отношение успешных скважин к общему числу вновь пробуренных скважин (более точный показатель – отношение числа скважин, давших нефть в коммерческих количествах, к общему числу скважин);

• Себестоимость восполнения запасов/БНЭ (в стоимость восполнения запасов входит стоимости приобретений, ГРР и разработки. Для ВИНК и независимых нефтегазовых компаний (ННГК) этот показатель составляет, соответственно от $5 и $6,5-$7/БНЭ;

• Себестоимость добычи/БНЭ;

• Общая себестоимость разработки/БНЭ;

• Коэффициент рециркуляции – разница между генерируемым потоком наличности и себестоимости восполнения запасов (Если даже в период низких цен на сырье этот показатель превышает 1 – это рассматривается как положительный фактор рейтинга).

Author

Борис Аронштейн, основатель и президент группы компаний TechInput, партнер консалтинговой компании «Нефтегазконсалт» — о методах экономического анализа для определения справедливой рыночной стоимости (СРС) нефтегазовых активов на базе стоимостной оценки их запасов, а также методах управления их капитализацией и кредитном рейтинге нефтегазовых компаний на базе стоимостной оценки их запасов. Статья написана в форме вопросов и ответов, что способствует лучшему пониманию данного сложного вопроса на концептуальном уровне. boris_aronstein@techinput.com