Рынок колтюбинга поддержат его драйверы

Вадим Кравец, ведущий аналитик RPI Research&Consulting

Рынок колтюбинга, еще не так давно находившийся в стадии стагнации, в настоящее время растет в денежном выражении на 10-12% в год. Этому способствует положительная динамика его главных драйверов — рынков ГРП, включая МГРП, а также КРС. Эта тенденция продолжится и в период 2025-2032 гг. К 2032 году количество наиболее дорогих и технологически сложных операций МГРП, вследствие все более широкого применения горизонтального бурения, увеличится по сравнению с 2024 годом на 90%, а число операций КРС к этому же времени возрастет на 33%. Российским добывающим компаниям придется применять все возможные способы для поддержания добычи нефти, в первую очередь в Западной Сибири и Волга-Урале, что предопределит их обращению к операциям колтюбинга.

При оценке проанализированного ниже объема рынка колтюбинга в физическом и денежном выражениях учитывались следующие показатели:

- количество операций ГРП и МГРП на новых скважинах и на переходящем фонде;

- количество операций КРС по видам операций;

- экспертные оценки динамики использования ГНКТ при проведении операций ГРП/МГРП в разрезе нефтегазовых регионов;

- экспертные оценки динамики использования ГНКТ по видам операций КРС в разрезе операций КРС и нефтегазовых регионов;

- динамика ввода горизонтальных скважин и рост их доли в общем фонде скважин;

- стоимость операций с ГНКТ при ГРП и МГРП, при КРС в разрезе видов КРС, при бурении и ЗБС.

Настоящее исследование показало, что в настоящее время применение колтюбинга на российском рынке в первую очередь сфокусировано на проведении КРС, в том числе на обработке призабойной зоны (ОПЗ), подготовке скважин к ГРП и ЗБС, освоении скважин после ГРП и ЗБС, вводе в эксплуатацию и ремонте нагнетательных скважин (освоение вновь пробуренных скважин) и других видах КРС, проведении ГРП и МГРП на новых скважинах.

Использование ГНКТ в других сегментах (бурение и ЗБС) хотя и является достаточно ограниченным в сравнении с международным опытом в США и Канаде, но начинает расширяться.

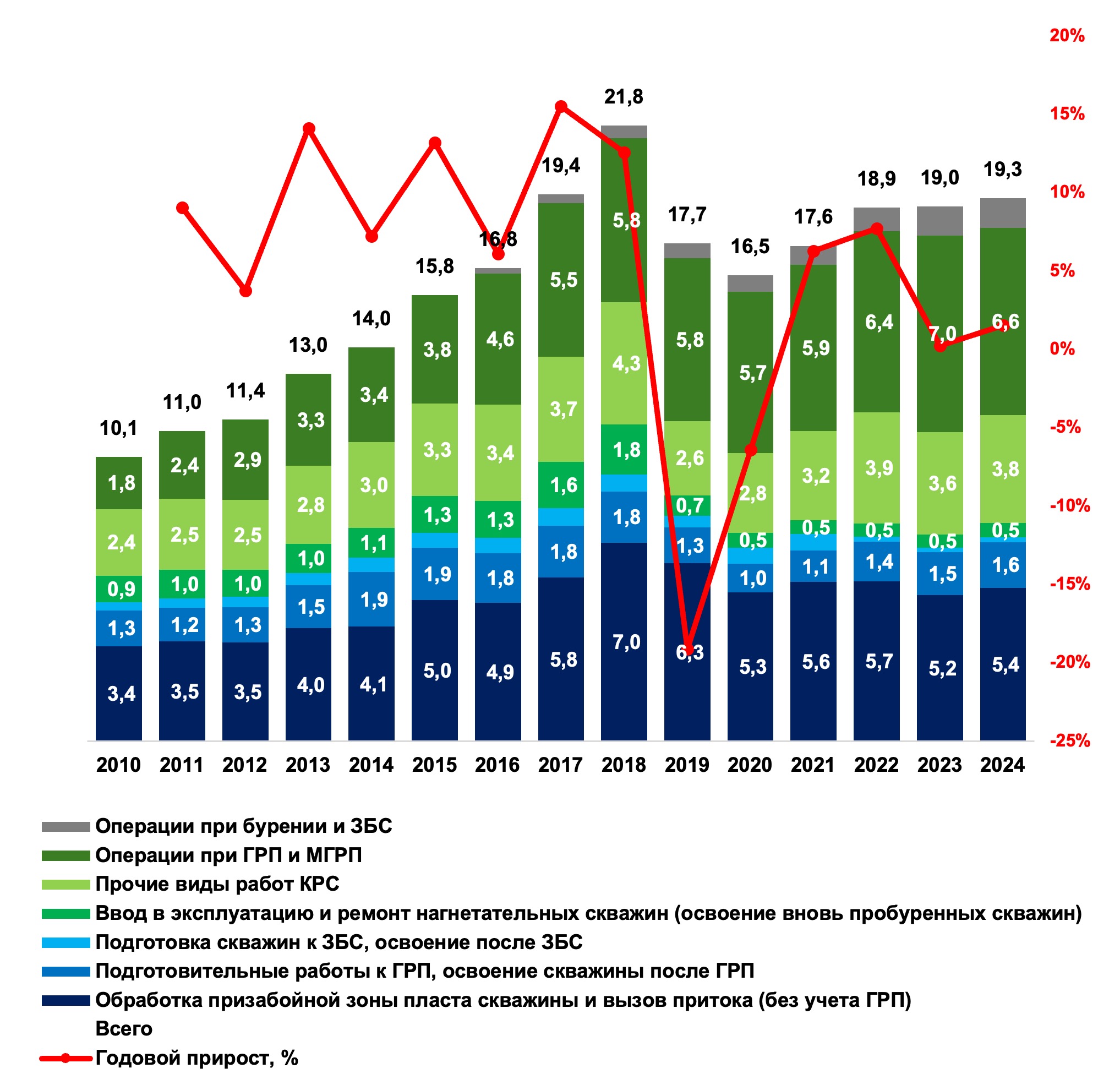

Рынок колтюбинга в России начал развиваться с 1998 года, но особенно быстро он прогрессировал качественно и количественно в 2010-2018 гг., в течение которых количество операций выросло на 115,8%, с 10,1 тыс. ед. в 2010 году до 21,8 тыс. ед. в 2018 году (см. диаграмму 1).

Диаграмма 1. Годовой объем операций колтюбинга в России, 2010-2024 гг., тыс. ед. / Источник: анализ RPI

В 2019-2020 гг. положительный тренд сменился нисходящей динамикой — это было обусловлено сокращением количества операций КРС, как основного сегмента применения ГНКТ, в первую очередь у ПАО «НК «Роснефть».

В 2021-2024 гг. вновь была отмечена возрастающая динамика в количестве операций колтюбинга, и в 2024 г. их уровень достиг 19,3 тыс. операций. Ключевым драйвером в 2024 году выступило изменение объемов проведенных операций при обработке призабойной зоны пласта скважины и вызов притока.

Объем использования колтюбинга в нефтегазодобывающих компаниях значительно отличается, и это связано прежде всего с подходом ВИНК к сервису: одни компании внедрили и применяют колтюбинг на всех стадиях строительства, освоения и капитального ремонта скважин, другие используют колтюбинг ограниченно – только для проведения определенных сервисных операций. В целом по стране до 2010 года использование колтюбинга было следствием увеличения числа КРС, проводимых с помощью ГНКТ, а, начиная с 2011 года, дополнительный импульс росту числа операций колтюбинга был придан за счет расширения спектра нефтесервисных услуг с использованием ГНКТ, в частности операциями при многостадийном гидроразрыве пласта и при вводе в эксплуатацию горизонтальных скважин.

До 2019 года наиболее востребованной операцией с ГНКТ являлась обработка призабойной зоны пласта скважины и вызова притока. В последствии, в 2022-2023 гг., структура претерпела изменения – лидирующее положение стал занимать сегмент операций при ГРП и МГРП. В 2024 году из-за повышения обводненности пластов и снижения числа скважин-кандидатов для ГРП и МГРП сегмент обработки призабойной зоны пласта скважины и вызова притока (без учета ГРП) в абсолютных значениях продемонстрировал прирост, в отличие от сегмента операций при ГРП и МГРП.

В 2024 году наибольшее увеличение числа операций колтюбинга наблюдалось в следующих сегментах:

- обработке призабойной зоны пласта скважины и вызов притока;

- операциях при бурении и ЗБС;

- подготовительных работах к ГРП, освоении скважины после ГРП.

В 2024 году наиболее востребованными остались операции при ГРП и МГРП – 34,5%, обработка призабойной зоны пласта скважины и вызова притока (без учета ГРП) – 28,3% и прочие виды КРС – 19,8% (в структуре прочих операций превалирует проведение очистки ствола и забоя скважины от парафиногидратных отложений, солей, песчаных и гидратных пробок с долей в 82% данного сегмента).

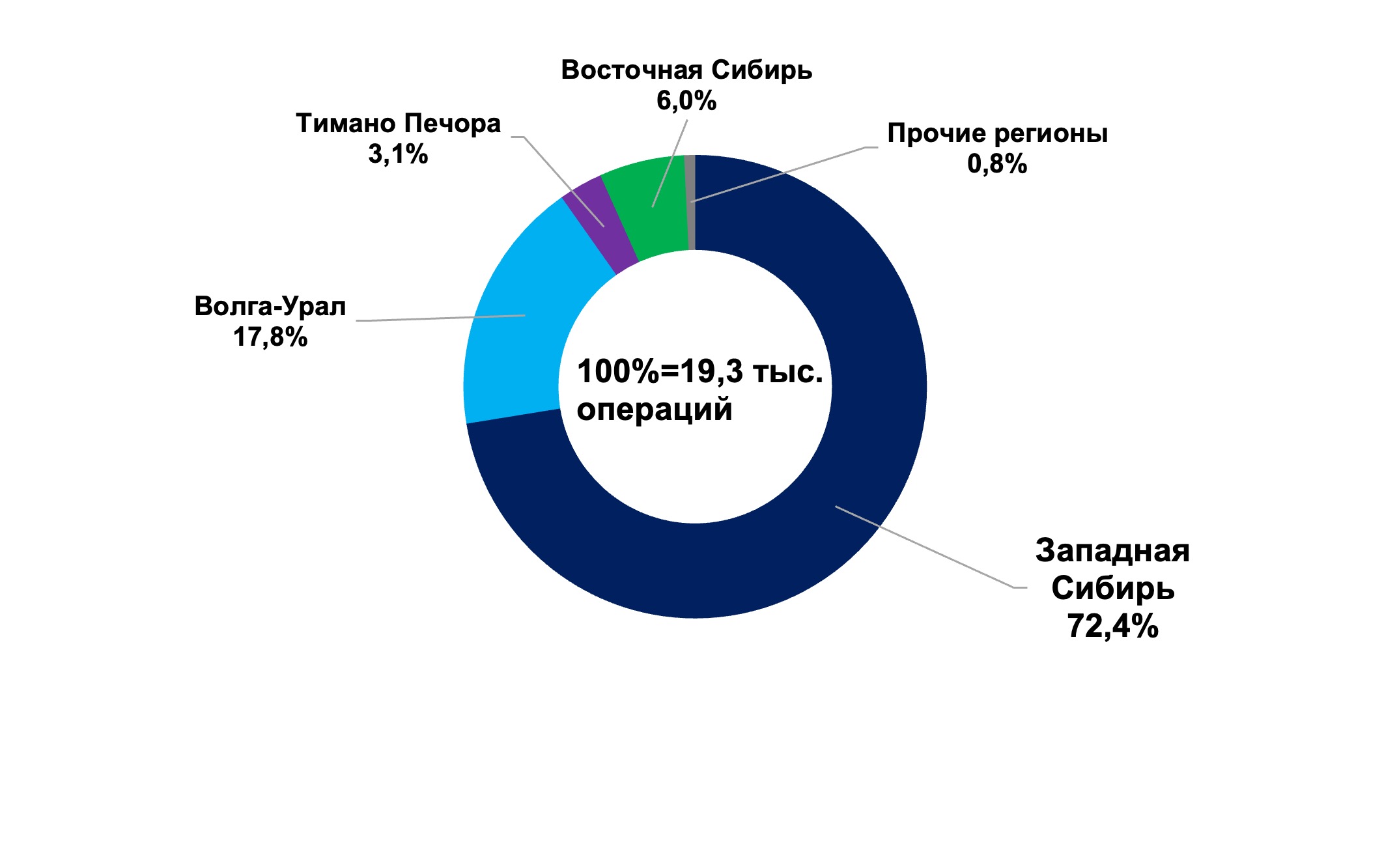

По состоянию на 2024 год наибольшее количество операций с ГНКТ было проведено в Западной Сибири – 72,4% от всех операций в России или 14,0 тыс. операций и в Волга-Урале – 17,8% или 3,4 тыс. операций (см. диаграмму 2). Это обусловлено тем, что в этих регионах расположены большие фонды старых эксплуатационных скважин, на которых проводятся операции ГРП, КРС и осуществляется бОльшее количество операций по бурению боковых стволов.

Диаграмма 2. Структура рынка колтюбинга в России по регионам в 2024 г., % / Источник: анализ RPI

Изменение числа операций колтюбинга по регионам нефтедобычи в 2024 г. вызвано значительным ростом количества операций КРС с использованием ГНКТ в Западной Сибири и снижением применения колтюбинга на операциях ГРП и МГРП в регионах Западная Сибирь и Волга-Урал.

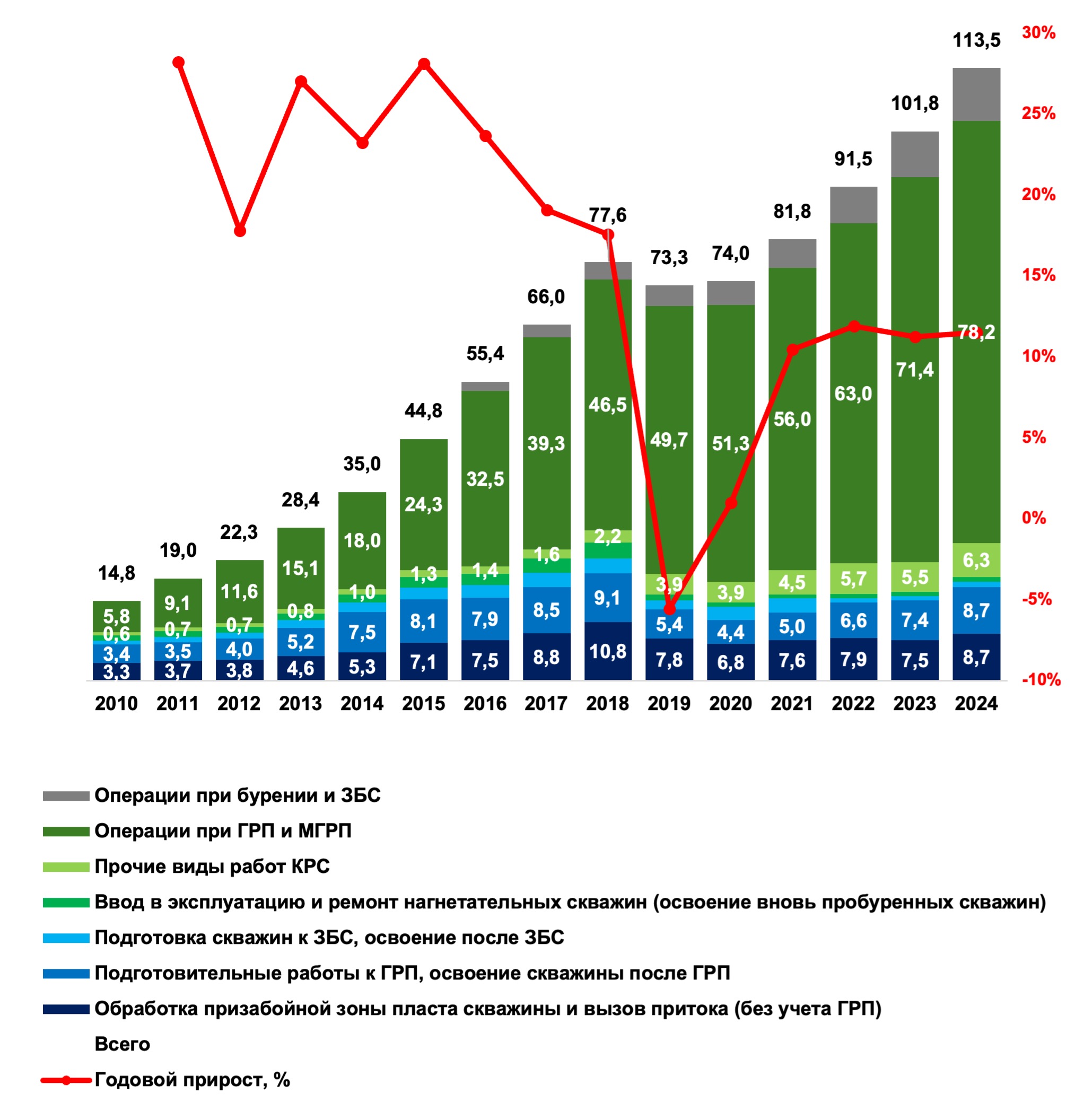

В 2010-2024 гг. стоимость работ с применением ГНКТ в России ежегодно увеличивалась, рос и сам рынок колтюбинга в денежном выражении.

В течение ретроспективного периода отмечалось краткосрочное снижение рынка в 2019-2020 гг. с последующим восстановлением рынка начиная с 2021 года.

Среднегодовой темп роста рынка за данный период составил 15,7%, достигнув уровня в 113,5 млрд руб. в 2024 году (см. диаграмму 3). По отношению к 2023 году объем рынка вырос на 11,5%.

Драйверами восстановления положительной динамики рынка являются сегменты ГРП / МГРП, а также бурения и ЗБС, удельная стоимость которых за одну операцию возросла в сравнении с 2019 годом на 15-20%.

Диаграмма 3. Годовой объем операций колтюбинга в денежном выражении в 2010-2024 гг. по сегментам, млрд руб. / Источник: анализ RPI

В 2024 гг., несмотря на снижение в физическом выражении, наибольший рост продемонстрировал сегмент операций при ГРП и МГРП – 6,85 млрд руб., что обусловлено удорожанием стоимости одной операции; в целом рост в денежном выражении отмечен во всех рассматриваемых сегментах колтюбинга.

В 2024 году самым дорогим и объемным в денежном выражении был сегмент операций ГРП и МГРП – его объем составил 78,2 млрд руб., что составило 68,9% от общего объема рынка. Совокупный объем операций с ГНКТ при КРС составил 25,5 млрд руб. или 22,5%. На долю колтюбинга при бурении и ЗБС в сумме пришлось 8,6% или 9,8 млрд руб. Крупнейшими сегментами колтюбинга при КРС в денежном выражении являлись:

- подготовка и освоение после ГРП – 8,7 млрд руб. (7,7% от общего рынка колтюбинга);

- обработка призабойной зоны пласта скважины и вызов притока (без учета ГРП) – 8,7 млрд руб. (7,6%);

- прочие виды КРС – 6,3 млрд руб. (5,5%);

- ввод в эксплуатацию и ремонт нагнетательных скважин – 0,93 млрд руб. (0,8%)

- подготовка и освоение после ЗБС – 0,91 млрд руб. (0,8%).

В 2024 году наибольшую долю рынка колтюбинга в физическом выражении составляли операции при КРС – 60,0%, при этом в денежном выражении она была равна 22,5%. Обратная картина наблюдается в сегменте ГРП и МГРП – в физическом выражении их доля в 2024 году составила 34,5%, тогда как в денежном выражении этот сегмент занимал первое место по объему – 78,9%.

Перспективы рынка

При формировании прогнозов предварительно были оценены драйверы рынка колтюбинга на период 2025-2032 гг.. По результатам анализа был сделан вывод о том, что основными его драйверами будут являться:

- операции МГРП и ГРП на новых скважинах и применение колтюбинга на них;

- операции КРС с использованием ГНКТ, в частности ОПЗ, ввод в эксплуатацию нагнетательных скважин, подготовка к ГРП, ЗБС и освоение скважины после ГРП и ЗБС;

- операции ЗБС, прежде всего при строительстве горизонтальных стволов;

- объем горизонтального бурения.

При составлении прогноза рынка операций колтюбинга учитывались следующие факторы и показатели:

- сценарный прогноз добычи нефти в России в 2025-2032 гг.;

- прогноз освоения новых месторождений;

- сценарный прогноз динамики эксплуатационного фонда скважин;

- прогноз рынка ГРП и МГРП в разрезе регионов – по трем сценариям: базовому, оптимистическому и пессимистическому;

- сценарный прогноз рынка КРС по видам КРС в разрезе регионов;

- прогноз рынка бурения – по трем сценариям: базовому, оптимистическому и пессимистическому;

- сценарный прогноз рынка ЗБС;

- прогнозы отраслевых экспертов, касающиеся технологического развития рынка колтюбинга;

- экспертные оценки динамики использования ГНКТ при проведении операций ГРП / МГРП;

- экспертные оценки динамики использования ГНКТ по видам операций КРС в разрезе нефтегазовых регионов;

- прогнозная динамика удельной доли горизонтального бурения в общем объеме бурения;

- влияние санкций на технологическую оснащенность сервисных компаний и финансовое состояние заказчиков колтюбинговых работ;

- официальные правительственные прогнозы социально-экономического развития России на среднесрочный период;

- оценочные стоимости операций с ГНКТ в различных нефтесервисных сегментах;

- инфляционные процессы в стране в период 2025-2032 гг.;

- возможное оказание ценового давления заказчиков на подрядчиков.

В базовом сценарии прогнозируется рост рынка колтюбинга в физическом выражении со среднегодовым темпом 6,7%, и к 2032 году рынок достигнет уровня в 32,4 тыс. ед.

Ожидается, что рынок нефти ждет динамичное восстановление, возобновляется реализация новых добычных проектов, при этом также поддерживается добыча на старых месторождениях.

В этом сценарии в 2032 году наибольшими долями в физическом выражении будут обладать сегмент операций при ГРП и МГРП – 34,2% и сегмент обработка призабойной зоны пласта скважины с ГНКТ (без учета ГРП) – 26,8%.

В 2025-2032 гг. колтюбинговые операции будут интенсивно применяться при операциях КРС. Это явится следствием устаревания фонда действующих скважин, для повышения и поддержания дебитов на них будет проводиться большее количество ремонтных работ и иных методов повышения нефтеотдачи пласта с применением ГНКТ, в частности увеличение числа операций ЗБС.

Основными драйверами роста числа операций колтюбинга в 2025-2032 гг. станут:

- в Западной Сибири – операции ГРП, МГРП и КРС;

- в Волга-Урале и Тимано-Печоре – операции КРС;

- в Восточной Сибири – операции ГРП и МГРП, выполняемые при строительстве новых скважин.

В оптимистическом сценарии прогнозируется рост рынка колтюбинга в физическом выражении со среднегодовым темпом на 8,2% и к 2032 году рынок достигнет уровня в 36,2 тыс. ед. Более динамичный рост в сравнении с базовым сценарием обусловлен высокими темпами развития бурения и ЗБС с ГНКТ, а также расширением сегмента МГРП.

В этом сценарии, так же как и в базовом, в 2032 году наибольшими долями в физическом выражении будут обладать сегмент колтюбинга при обработке призабойной зоны – 27,4% и сегмент операций при ГРП и МГРП – 33,2%.

В региональной структуре разбивка по регионам не претерпит значительных изменений – превалировать продолжит Западная Сибирь с долей в 65,7% или 23,8 тыс. операций.

Основными драйверами роста числа операций колтюбинга в 2025-2032 гг. станут:

- в Западной Сибири – операции ГРП, МГРП и КРС;

- в Волга-Урале и Тимано-Печоре – операции КРС;

- в Восточной Сибири – операции ГРП и МГРП, выполняемые при строительстве новых скважин.

Пессимистический сценарий прогноза операций колтюбинга основан на аналогичном сценарии прогноза добычи нефти.

В этом сценарии к 2032 году суммарное число операций колтюбинга составит 28,7 тыс. ед. Среднегодовой темп роста рынка в 2025-2032 гг. равен 5,1%.

Рынок колтюбинга в разрезе сегментов будет повторять структуру вышеописанных сценариев – лидировать будет сегмент операций при ГРП и МГРП с долей в 33,3%.

В пессимистическом сценарии в 2025-2032 гг., так же как и в предыдущих сценариях, прогнозируется тренд диверсификации операций колтюбинга в сторону Восточной Сибири – к 2032 году доля региона увеличится до 9,4% и составит 2,7 тыс. ед., а Западной Сибири сократится с 72,4% до 66,9%.

Драйверы роста числа операций по регионам в пессимистическом сценарии – те же, что и в предыдущих двух сценариях.

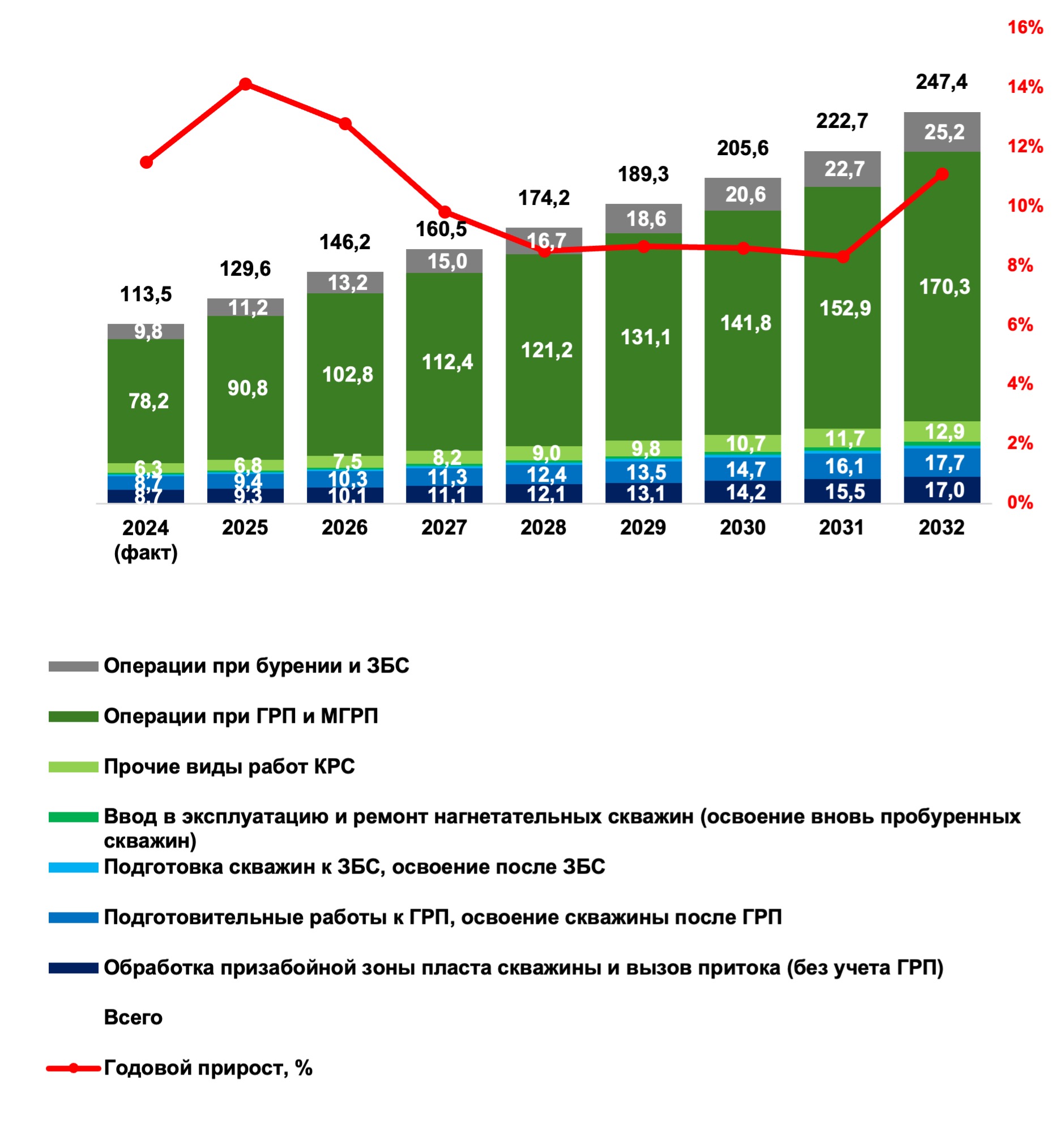

В базовом сценарии динамика стоимости услуг учитывает как инфляцию в 4% в год, так и возможное их удешевление, вследствие давления заказчиков на подрядчиков.

В данной сценарии объем рынка колтюбинга в 2025-2032 гг. увеличивается со среднегодовым темпом на 10,2%, достигая к 2032 году уровня в 247,4 млрд рублей (см. диаграмму 4).

Диаграмма 4. Прогноз объема рынка колтюбинга по основным сегментам в 2025-2032 гг., базовый сценарий, млрд руб. / Источник: анализ RPI

Наиболее крупным в денежном выражении в 2032 году будет сегмент операций при ГРП / МГРП, главным образом, вследствие их стоимости – колтюбинг при ГРП / МГРП составит 68,8%.

Сегмент операций при ГРП и МГРП в базовом сценарии внесет основной вклад в 68,8% в суммарный рост рынка колтюбинга в денежном выражении.

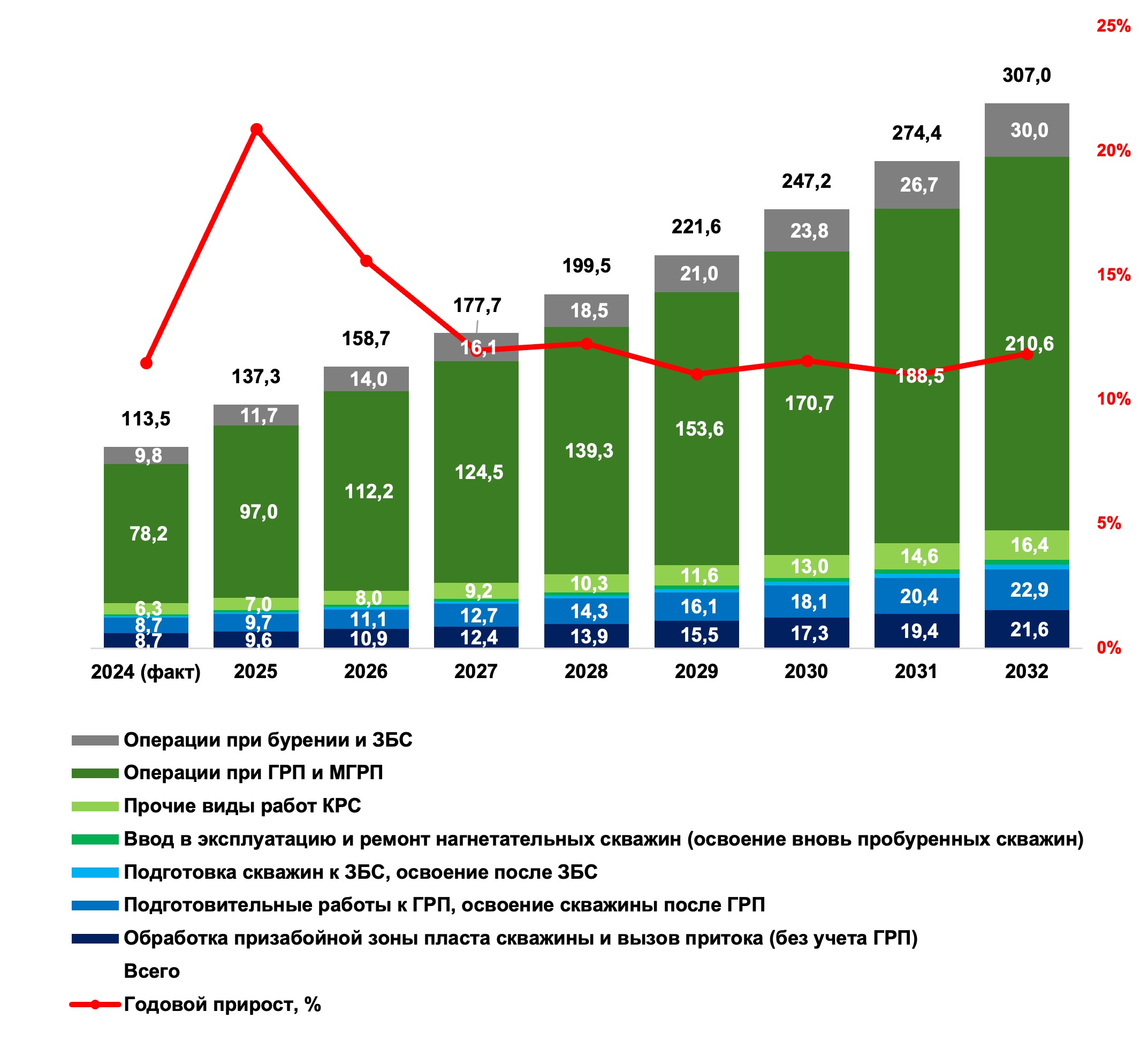

В оптимистическом сценарии учтена инфляция в 2025-2032 гг. в размере 4%, которая способствует удорожанию стоимости услуг.

В этом сценарии объем рынка колтюбинга в 2025-2032 гг. демонстрирует положительную динамику роста со среднегодовым темпом в размере 13,2% до уровня в 307,0 млрд рублей в 2032 году (см. диаграмму 5).

Диаграмма 5. Прогноз объема рынка колтюбинга по основным сегментам в 2025-2032 гг., оптимистический сценарий, млрд руб. / Источник: анализ RPI

В этом сценарии доля наиболее крупного сегмента – операций колтюбинга при ГРП и МГРП в 2032 году будет равна 68,6%.

Вклад сегмента операций при ГРП и МГРП в совокупный рост рынка в 2025-2032 гг. равен 68,4%.

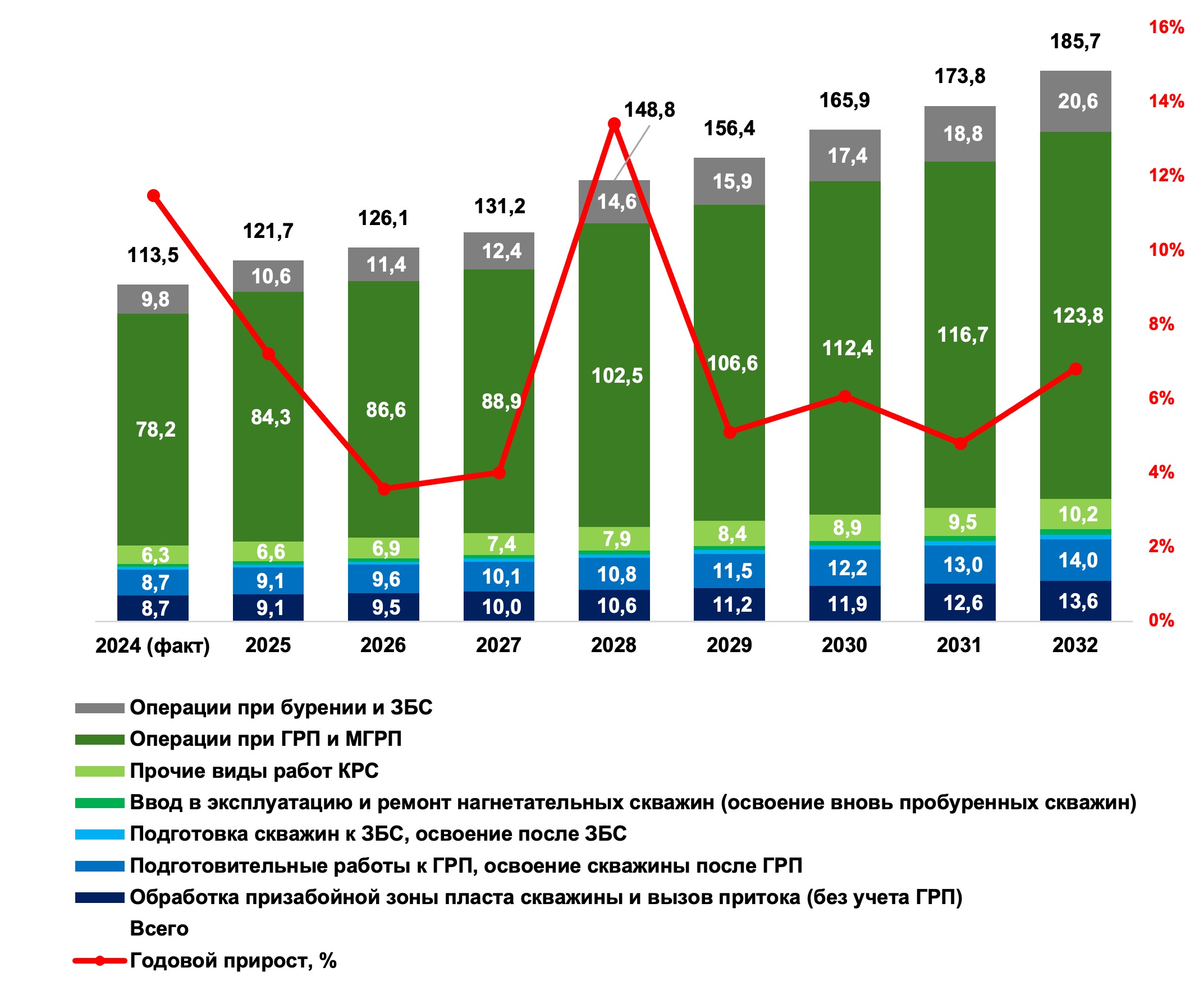

В пессимистическом сценарии рост объема рынка колтюбинга обусловлен как динамикой физического числа операций, так и динамикой стоимости услуг.

Динамика стоимости услуг учитывает инфляцию в 4% в год и возможное их удешевление вследствие давления заказчиков на подрядчиков, а также вероятный ценовой демпинг китайских нефтесервисных компаний при условии их вхождения на российский рынок.

В этом сценарии объем рынка колтюбинга в денежном выражении в 2025-2032 гг. растет со среднегодовым темпом в 6,3% и достигает в 2032 году уровня в 185,7 млрд рублей (см. диаграмму 6).

Диаграмма 6. Прогноз объема рынка колтюбинга по основным сегментам в 2025-2032 гг., пессимистический сценарий, млрд руб. / Источник: анализ RPI

При этом в 2032 году, как и в предыдущих сценариях, наибольшая доля в 66,7% соответствует сегменту операций при ГРП и МГРП.

Вклад этого сегмента рынка колтюбинга в совокупный рост рынка в 2025-2032 гг. равен в данном сценарии 63,2%.