RPI: Российский рынок бурения в 2017 году: Рыночные перспективы и управленческие вызовы

За период 2006-2016 гг. объём бурения в России вырос более чем в два раза, обеспечив значительное увеличение добычи нефти. Период поступательного, а в последние два года и взрывного роста рынка бурения может завершиться в 2017 году в связи с решениями ключевых игроков мирового нефтяной отрасли ограничить добычу. В ближайшие годы, в случае продолжения действия соглашения об ограничении добычи, темпы роста рынка бурения существенно сократятся, а главной задачей бурения станет поддержание уровня добычи. В этих условиях на первый план выйдут задачи, связанные с повышением эффективности строительства скважин, а также с совершенствованием взаимодействия заказчиков и подрядчиков.

Прогноз рынка бурения

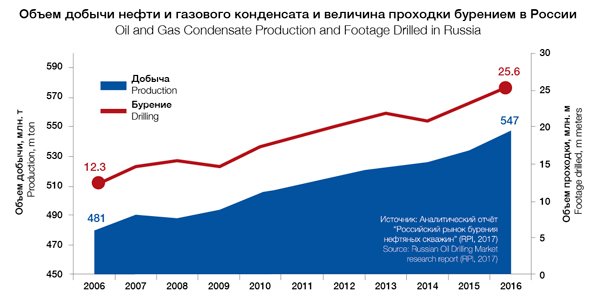

В 2006-2016 годах российский рынок бурения в физическом выражении вырос более, чем в два раза и достиг исторического максимума годовой проходки на уровне 25,6 млн. метров. Такое динамичное увеличение объемов бурения обеспечивало рост добычи нефти и газового конденсата, позволив в 2016 году российской нефтяной промышленности достичь пика добычи в 547,5 млн. тонн, а в ряде месяцев года занимать лидирующую позицию в мировой добыче нефти, опережая Саудовскую Аравию.

В рамках венского соглашения об ограничении добычи нефти от 10 декабря 2016 года Россия обязалась сократить добычу на 300 тыс. баррелей в сутки или на 2,7% от уровня октября 2016 года. Таким образом, в случае выполнения данного соглашения в течение всего 2017 года объем российской добычи может снизиться на 0,5% по сравнению с 2016 годом и достичь по результатам года уровня 545 млн. тонн. Данные Минэнерго показывают, что российская нефтяная промышленность придерживается принятых обязательств, сократив добычу в январе-феврале на 100 тыс. барр. в сутки с планируемым сокращением добычи еще на 200 тыс. барр. в сутки в марте-апреле.

Обеспечить снижение уровня добычи нефтяные компании в 2017 году могут сочетанием следующих способов:

- сокращение объема эксплуатационного бурения: расчеты показывают, что при следовании только этому подходу объем проходки может снизиться примерно на 20% от уровня 2016 года;

- снижение количества реализуемых геолого-технических мероприятий (ГТМ): до 17% от уровня 2016 года.

Отраслевая статистика показывает, что объем эксплуатационного бурения начал снижаться в ноябре 2016 года, завершив почти трехлетний тренд роста. В феврале 2017 года помесячный объем бурения упал на 17% ниже уровня направляющих трехлетнего тренда роста объемов бурения.

На основании этих данных можно предположить, что российские нефтяные компании выбрали подход, преимущественно основанный на сокращении эксплуатационного бурения.

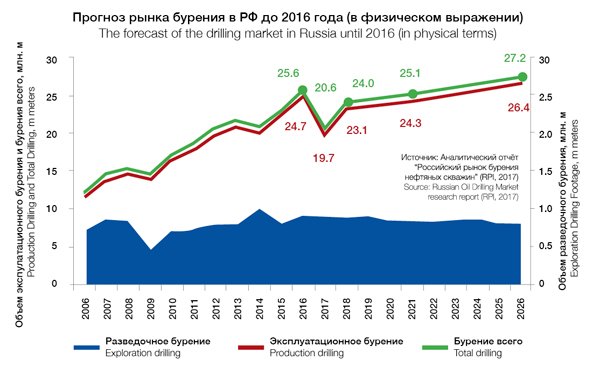

Таким образом, базовым (в текущих условиях) прогнозом выступает сокращение эксплуатационного бурения в 2017 году на 20% до уровня 19,8 млн. м с последующим ростом на 23% в 2018-2021 гг. Объем разведочного бурения в 2017-2021 гг. ожидается на уровне 850-900 тыс. м. в связи с освоением новых месторождений в Восточной Сибири, а также доразведкой традиционных месторождений в Западной Сибири. Общий объем проходки сократится с 25,6 до 20,6 млн. м с последующим ростом к 2021 году до 25,1 млн. м и к 2026 году до 27,2 млн. м.

Необходимо отметить, что на момент написания статьи крупнейшие заказчики услуг бурения (Роснефть, Сургутнефтегаз, ЛУКОЙЛ и Газпром нефть) прямо или косвенно подтверждали свои планы увеличить объем бурения в 2017 году на 5-10%, руководствуясь необходимостью поддерживать добычу в условиях падающих дебитов скважин на действующем фонде скважин, а также системного снижения эффектов от ГТМ.

Фактором, который в значительной мере определит динамику рынка в 2017 году, станут результаты предстоящей майской встречи в

Вене, на которой будет приниматься решение о дальнейшей судьбе соглашения об ограничении добычи. В случае непродления соглашения рост добычи нефти продолжится, и объем бурения по итогам 2017 года вырастет по сравнению с предыдущим годом.

Среди основных регионов добычи Западная Сибирь будет занимать долю рынка бурения в 73-77% (от общей проходки), что обусловлено разбуриванием традиционных месторождений, а также освоением новых месторождений. При этом существенную долю рынка займет Восточная Сибирь (10-13%).

При условии продления соглашения об ограничении добычи, российский рынок бурения ожидает существенная коррекция, а затем период умеренного роста объемов проходки. Как следствие, главной задачей бурения на ближайшие годы станет поддерживание уровня добычи, в связи с чем на первый план выйдет повышение эффективности строительства скважин, а также совершенствование взаимоотношений и согласование интересов заказчиков и подрядчиков.

Таким образом, налицо настоятельная необходимость в поиске дополнительных возможностей повышения эффективности существующих в отрасли систем управления. Решение данной задачи усложняется за счёт того, что в настоящее время параллельно сосуществуют несколько структур управления процессом строительством скважин:

- генеральный подряд

- генеральный подряд с выделенными сервисами («частичный генподряд»)

- интегрированный сервис

- раздельный сервис

Управление бурением: приоритеты

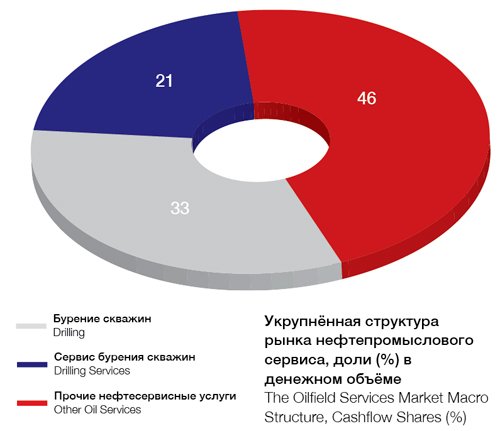

Бурение нефтяных и газовых скважин является чрезвычайно капиталоемкой отраслью капитального строительства. Соотношение затрат на различные типы сервиса в области нефтедобычи приведено ниже.

Повышение эффективности использования ресурсов, направляемых на реализацию программ строительства скважин, является одной из ключевых целей любой нефтедобывающей компании. На практике основными направлениями достижения указанной цели являются:

- применение прогрессивных технологий, оборудования, материалов и реагентов;

- широкое применение, где это возможно и целесообразно, типовых проектов, которые оправдали себя на практике;

- совершенствование системы управления данным видом бизнеса.

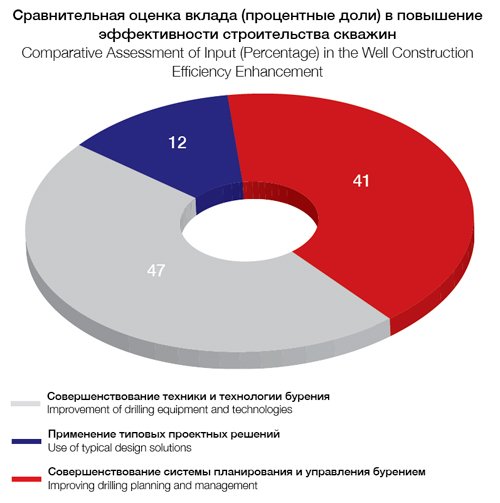

Для оценки относительного вклада каждого из вышеприведенных направлений нами было произведено собственное исследование методом экспертных оценок, результаты которого представлены ниже.

Таким образом, по оценке принявших участие в исследовании экспертов (представители всех крупных российских нефтяных компаний), на современном этапе развития российской буровой отрасли совершенствование системы управления бизнесом является одним из ключевых направлений в повышении эффективности буровых работ.

Ценообразование и управление стоимостью

Строительство скважин относится к области капитального строительства, для управления которым нормативная база и технико-экономическое обоснование работ являются неотъемлемыми составляющими. Они, в свою очередь, требуют применения специфических инструментов, регламентирующих затраты времени и средств на осуществление определённых видов работ.

Вопросы формирования адекватной, прозрачной и достоверной нормативной базы строительства (реконструкции, капитального ремонта) чрезвычайно активно поднимаются в последнее время на различных уровнях. Пристальное внимание к проблематике определения стоимости объектов капитального строительства дает свои результаты: обозначены основные проблемы ценообразования в строительстве (отсутствие преемственности законодательного и нормативного регулирования, неактуальность методических основ, «изолированность» оцениваемых на различных этапах инвестиционно-строительного цикла видов стоимости и др.), определены направления реформирования системы строительного ценообразования, предпринимаются конкретные действия по их реализации.

В связи с этим нефтегазовые компании, стремящиеся контролировать и оптимизировать капитальные вложения в строительство и реконструкцию скважин, в последнее время ощущают потребность в формировании постоянно действующих систем управления стоимостью строительства.

В современных условиях сложилось несколько подходов к удовлетворению потребностей в услугах по строительству и реконструкции скважин:

- компания располагает собственными средствами по бурению и реконструкции скважин: «Сургутнефтегаз»;

- сервисные услуги по бурению и реконструкции скважин оказываются сторонними сервисными компаниями на условиях подряда: «ЛУКОЙЛ»;

- смешанная система оказания услуг, при которой к работам по строительству и реконструкции скважин привлекаются как дочерние/аффилированные, так и сторонние организации: «Роснефть».

В рамках любого из описанных подходов система ценообразования для строительства и реконструкции скважин является одним из наиболее важных факторов, определяющих успешность развития бизнеса.

Независимо от того, с какой целью осуществляется процесс ценообразования – для определения себестоимости услуг или для формирования условий тендерных торгов, система должна способствовать формированию стоимости строительства скважин, которая адекватна реально затрачиваемым ресурсам.

Действующая система ценообразования в области бурения скважин была в своей основе разработана в 1980-е годы, и уже не учитывает в необходимой мере произошедшие коренные производственные и технологические изменения, среди которых следующие:

- Значительно возросла сложность скважин. В частности, увеличилась протяженность и усложнился профиль горизонтальных стволов, появились многоствольные скважины и скважины со сложной конструкцией забоя, в том числе предназначенные для осуществления многозонного гидроразрыва пласта.

- В практику бурения активно внедряются совершенно новые технологии и технические средства, ранее не используемые в данном процессе.

- Существенно изменяются требования к надежности и промышленной безопасности скважин.

Применяемая в нефтегазовой отрасли система определения стоимости бурения существенно отличается от систем, сложившихся в других отраслях гражданского и промышленного строительства, тем что в последних стоимость прямо или косвенно регламентируется на законодательном уровне. При строительстве скважин единые подходы к определению стоимости отсутствуют. К особенностям бурения скважин, которые коренным образом отличают его от других видов капитального строительства, в частности относится его обусловленность уникальными особенностями геологического строения месторождений, на которых сооружаются скважины.

Как результат, система ценообразования в бурении скважин является одной из наиболее проблемных составляющих для инвестиционного процесса.

Текущее состояние дел характеризуется отсутствием современных методологических и нормативных основ определения стоимости строительства скважин, методов её мониторинга и анализа. Процесс планирования капитальных вложений осуществляется нефтяными компаниями различными способами. Некоторые рассчитывают объем капитальных вложений на основе фактических или плановых ставок буровых подрядчиков (поставщиков материалов и сервиса), при этом исходя из согласованных сценарных условий развития компании. Другие используют «ценовые коридоры», формируемые на основе средневзвешенных рыночных цен и физических объемов заказов. В обоих вариантах за основу берётся информация, формируемая извне компании. По сути, условия планирования и, как следствие, его результаты, определяются на уровне контрагентов. Именно поэтому, с точки зрения заказчика услуг по строительству скважин, такие прогнозы не имеют под собой достоверного обоснования.

Средствами для решения актуальных проблем инвестиционного планирования для нефтяных компаний могут стать:

- корпоративные системы мониторинга собственных фактических затрат на строительство скважин, в том числе по этапам работ, а также по видам сервиса, оборудования и материальных ресурсов;

- современные нормативы времени и затрат на строительство скважин различного уровня детализации.

Анализ указанных выше инструментов будет изложен авторами в отдельной статье.

Управление рисками в контуре заказчик-подрядчик

К числу важных особенностей строительства скважин относятся (а) противоречивость целей и (б) различие инвестиционных возможностей участников процесса, а именно компаний-заказчиков и подрядчиков.

Противоречивость целей связана с тем, что компания-заказчик стремится максимизировать прибыль (через минимизацию затрат и обеспечение целевых потребительских качеств скважины, включая приемлемый уровень безопасности и КИН), на этапе эксплуатации объекта. Компания-подрядчик, в свою очередь, стремится к получению максимальной прибыли на этапе строительства объекта. Данное противоречие приводит к конфликту интересов, что обусловливает необходимость некоего компромисса при разработке и принятии управленческих решений.

Компромисс, учитывающий интересы сторон и в то же время обеспечивающий максимальную эффективность строительства скважин, практически недостижим без адекватного учета рисков. Деятельность по строительству скважин по определению не может быть безрисковой. Управление рисками понимается как деятельность, направленная на смягчение влияния внешних и внутренних условий на конечные результаты, а именно защиту от них, предупреждение, смягчение неблагоприятных последствий.

В российской практике строительства скважин под рисками обычно понимается вероятность совершения нежелательного события (например, осложнений). По мнению авторов статьи, для того, чтобы управление рисками стало действенным элементом управления, целесообразно подходить к риску как к угрозе потери ресурсов или недополучения доходов (по сравнению с запланированным уровнем или с иной альтернативой). При подобном подходе главная цель управления рисками будет состоять в обеспечении как минимум безубыточности компании. Основой для этого является сбалансированный учёт масштаба возможностей компании и потенциальной выгоды, что достигается через сопоставления положительных и отрицательных финансовых последствий принимаемых решений. Для управления рисками важно определиться со следующим: какие именно виды рисков необходимо учитывать; какими способами можно ими управлять; какой объем риска является приемлемым.

В качестве «системы координат» для управления рисками можно использовать подход, широко применяемый в банковской сфере, при котором вся область риска делится на четыре зоны, в рамках которых вероятные потери не превышают определённого уровня.

В рамках одной транзакции для разных участников зоны риска могут быть – и зачастую оказываются – разными, в связи с различиями в инвестиционных возможностях.

Проблема оптимального сочетания интересов заказчика и подрядчика в российской практике пока не нашла должного освещения и не имеет строгого научного обоснования. Применяемые методы и подходы к реализации инвестиционных проектов имеют односторонний характер и оцениваются, как правило, исключительно с позиции заказчика, диктующего свои условия.

Для оценки оптимального сочетания интересов в контуре «заказчик-подрядчик» на практике недостает оценочных критериев. В ходе тендерных процедур по отбору подрядных организаций зачастую главным критерием является стоимость услуг. При этом не принимаются в расчёт показатели прибыли, получаемой заказчиком в ходе дальнейшей эксплуатации скважины. Уже на стадии подготовки задания на проектирование скважины не устанавливаются целевые значения следующих показателей:

- предельный срок окупаемости строительства скважины с учетом стоимости добытой из нее за определенный период нефти;

- максимально допустимый срок строительства скважины;

- допустимый уровень риска возникновения осложнений;

- минимальный коэффициент извлечения нефти.

Именно в рамках подобного подхода проект на строительство скважины приобрел разрешительный, а не исполнительных характер. Как результат недавнего изменения законодательства в области государственной экспертизы проектов, проектная документация зачастую становится невостребованной. Подход к заказу новых проектов строительства скважин требует пересмотра: проект целесообразно готовить не тогда, когда новую скважину не к чему «привязать», а когда существующие проектные решения не обеспечивают достижения изменившихся целевых показателей для скважин.

Задача согласования интересов заказчика и подрядчика может быть методологически решена посредством моделирования композиционной структуры и разработки алгоритма оптимизации подрядных отношений, основанного, например, на использовании теории графов и комбинаторных методов вычислений. Подобный подход уже был с успехом применён при реализации инвестиционных проектов в сфере промышленного и гражданского строительства.

Выводы

1. Развитие ситуации вокруг соглашения об ограничении добычи нефти (с учетом возможного продления в мае 2017 года) будет в значительной степени определять динамику российского рынка бурения.

2. Анализ основных отраслевых взаимосвязей и тенденций указывают на то, что сокращение объемов добычи (в соответствии с международными соглашениями) реализуется добывающими компаниями в основном за счет сокращения объемов эксплуатационного бурения.

3. В соответствии с базовым сценарием, после снижения ориентировочно на 20% от уровня 2016 года в среднесрочной перспективе ожидается рост объемов буровых работ. Интенсивность этого роста, однако, будет более низкой по сравнению с предшествующим периодом.

4. В связи с изменением структуры буровых работ, существенным увеличением их сложности, ростом стоимости отдельных технологических операций, значительно повышается роль управления процессом строительства скважин, как основного рычага обеспечения эффективности капитальных вложений в данную отрасль.

5. Повышение эффективности систем управления бурением невозможно без создания адекватных инструментов такого управления, в частности, укрупненных нормативов затрат времени и средств на осуществление отдельных операций и сооружение объектов в целом.

6. Рациональное сочетание интересов заказчиков и подрядчиков при строительстве скважин является залогом повышения эффективности бурения, его достижение возможно только при правильной оценке и распределении неизбежных в этом бизнес-процессе рисков.

Сергей Ананенко, RPI

Виктор Гнибидин, к.т.н., Самарский государственный технический университет

Сергей Рудницкий, RPI

RPI является специализированной консультационной компанией в области ТЭК РФ, стран СНГ, Центральной и Восточной Европы.

Дополнительная информация:

www.rpi-consult.ru,

research@rpi-research.com

или +7 495 778-9332.