Супервайзинг как бизнес: дешево и сердито

Супервайзинг как элемент управления в нефтегазовом производстве зародился на рубеже 90х годов. Сейчас практически все российские нефтяные компании используют этот управленческий инструмент в бурении, ремонте скважин, проведении сейсмических исследований. Развиваются как частные компании, специализирующиеся в предоставлении супервайзинговых услуг (так называемый «внешний» супервайзинг), так и создаются супервайзинговые структуры внутри самих нефтяных компаний («внутренний» супервайзинг). В последнее время обозначились несколько важных тенденций, которые определяют развитие супервайзинга на ближайшее будущее. В частности, переход большинства нефтяных компаний на контрактование буровых услуг по системе раздельного сервиса (в отличие от генподряда) требует от супервайзинга перехода от контролирующих функций к управляющим. Вторая тенденция связана с увеличением доли внутреннего супервайзинга, что приведет к ужесточению и так высокой конкуренции между супервайзинговыми компаниями за оставшуюся часть свободного рынка. Другая тенденция вызвана с увеличением спектра услуг супервайзинга. Если раньше нефтяные компании традиционно привлекали супервайзинг на бурение, капитальный ремонт скважин и проведение сейсмических исследований, то сейчас появляются тендера на оказание услуг супервайзинга таких «экзотических» видов деятельности, как рекультивация загрязненных земель, учет и складирование труб, ремонт погружных насосов и технологических установок.

Техническая сторона супервайзинга довольно подробно обсуждается в печати (1), существуют монографии и публикации (2). В данной статье я рассматриваю супервайзинг исключительно с позиции ведения бизнеса, развития рынка и его перспектив, экономики и управления супервайзинговым предприятием.

Объем рынка супервайзинга

Можно утверждать, что рынок супервайзинговых услуг в РФ уже сформировался. Практически все нефтегазовые компании (кроме Сургутнефтегаз) в той или иной степени привлекают частные компании для оказания услуг по супервайзингу. Благодаря переводу тендерных процедур на открытые электронные площадки стало возможным оценить объем рынка супервайзинговых услуг, выделить его сегменты, определить основных заказчиков. В частности, анализ открытых тендеров с 2014 по ноябрь 2016 года показывает устойчивый рост спроса на супервайзинговые услуги со стороны нефтяных компаний (Рис.1).

За этот период проведены 278 тендеров на общую сумму 13,5 млрд.рублей. Основным заказчиком супервайзинговых услуг является Роснефть (35%), затем следуют Лукойл (25%) и Газпромнефть (16%). Скачкообразный рост объёма тендеров в этом году связан с переходом Лукойла и Газпромнефти на заключение трехлетних договоров по супервайзингу (на 2017-2019 гг.).

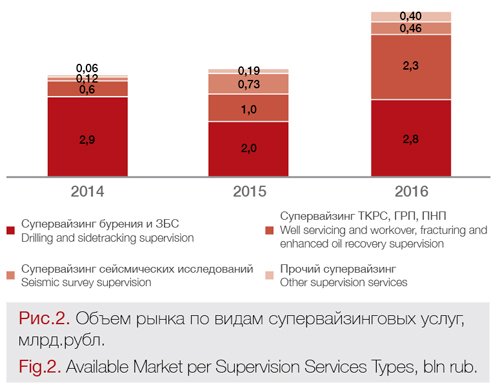

Рынок супервайзинговых услуг можно условно разбить на 4 ключевых сегмента: супервайзинг бурения и ЗБС, супервайзинг КРС (куда можно также включить супервайзинг повышения нефтеотдачи пласта (ПНП) и ГРП), супервайзинг сейсморазведочных работ и остальные виды супервайзинга (рекультивация земель, ремонт оборудования, экология).

Как и следовало ожидать (Рис.2), основный объем супервайзинговых услуг (более 50%) приходится сегмент бурения и ЗБС. Нельзя не заметить бурный рост сегмента супервайзинга КРС. Полагаю, что в и дальнейшем спрос на супервайзинг КРС будет оставаться стабильно высоким, учитывая значительный фонд действующих скважин. Сегмент супервайзинга сейсмических исследований всецело зависит от геологоразведочных программ нефтяных компаний, а супервайзинг бурения и ЗБС напрямую связан с активностью нефтяных компаний в области эксплуатационного бурения.

Другим потенциалом роста рынка является увеличение сегмента супервайзинга прочих видов деятельности. Нефтяные компании, внедрив супервайзинг в процесс управления бурения и капитального ремонта скважин и ощутив экономическую выгоду, распространяют эту практику и в область экологии (супервайзинг рекультивации земель) и ремонта (супервайзинг ремонта НКТ, ЭЦН, НПЗ и т.д.). В целом можно с большой уверенностью прогнозировать объем супервайзинговых услуг не менее 4 млрд.рублей и в 2017 г.

Анализ конкурентной среды

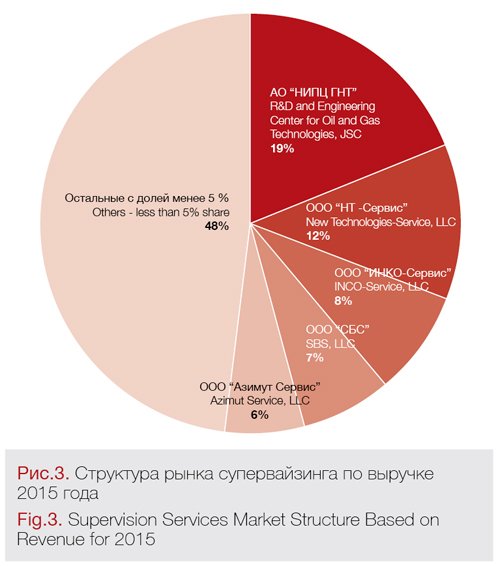

В настоящий момент в РФ порядка 40 компаний оказывают супервайзерские услуги. Исходя из анализа базы публичных тендеров и доступной бухгалтерской отчетности за 2015 г. (Контру Фокус) следует, что более половины доли рынка занимают всего пять компаний. Остальная доля рынка поделена между многочисленными малыми предприятиями и непрофильными подразделениями крупных сервисных компаний.

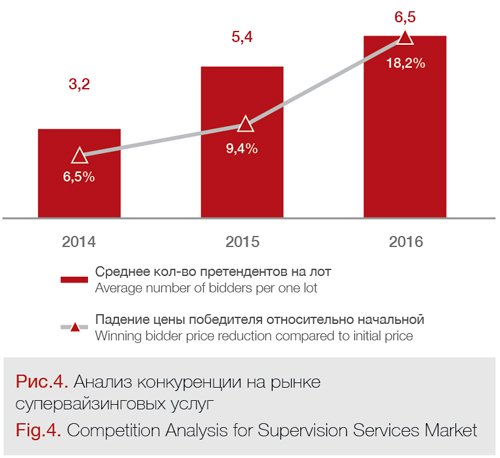

Причиной подобной структуры рынка стали низкие входные барьеры и тендерная политика нефтяных компаний, способствующие перенасыщению рынка. Как будет показано ниже, организация деятельности по супервайзинг не требуют больших капитальных вложений и существенных первоначальных инвестиций. Для участия в тендере по супервайзингу зачастую достаточно предъявить допуск СРО и сведения о предыдущем опыте и кадрах, достоверность которых со стороны тендерных комитетов нефтяных компаний проверяется редко. Практически все нефтяные компании (кроме Лукойл) отказались от балльной системы технической оценки компаний, применяя лишь формальную оценку «допущен/не допущен». Такой эффективный инструмент оценки претендента как выездной аудит практически не используется (в более чем 15-летней истории АО НИПЦ ГНТ всего три раза: 2014 – Татнефть, 2015 – Башнефть, 2016 – Славнефть-Мегионнефтегаз), а внедрение в тендерные процедуры минимально допустимой (антидемпинговой) цены, несмотря на длительное обсуждение, настойчиво отвергается нефтяными компаниями. В последнее время единственным фактором принятия решения о победителе является только низкая цена.

Как следствие, большое количество компаний в условиях тендерной политики нефтяных компаний, способствующих «ценовой войне», привело к существенному снижению стоимости и рентабельности супервайзинговых услуг. По этой причине российский рынок супервайзинга давно покинули зарубежные сервисные компании и нефтесервисные подразделения нефтяных компаний, оставив место для небольших частных компаний.

Внутренняя среда бизнеса

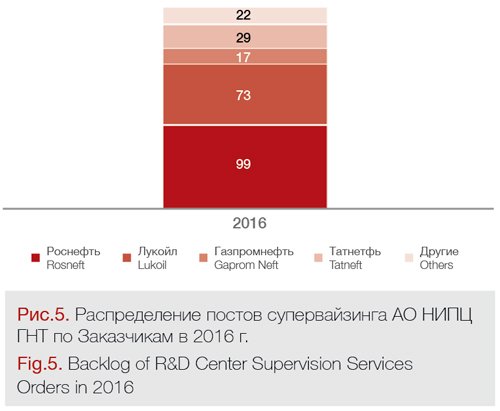

Анализ внутренней среды бизнеса супервайзингового предприятия проведу на примере лидера отрасли – АО «НИПЦ ГНТ». Компания оказывает услуги по супервайзингу на 240 объектах таких Заказчиков, как Роснефть, Лукойл, Татнефть, Газпромнефть и ННК (рис.5). Основу бизнеса компании на данный момент составляет сегмент супервайзинга бурения и ЗБС,капитального ремонта скважин.

Открыто семь обособленных подразделений в пяти регионах РФ. Штат предприятия превышает 600 сотрудников, а выручка за 2015 год – 800 млн.рублей. Поэтому возьму смелость утверждать, что те условия хозяйственной деятельности АО «НИПЦ ГНТ», о которых пойдет речь ниже, характерны и для других супервайзинговых компаний.

Структура контрактного портфеля

Основными клиентами АО НИПЦ ГНТ в сегменте супервайзинга бурения и ремонта являются Роснефть (48 %), ЛУКОЙЛ (30%), Татнефть (12%) и Газпром нефть (7 %). Данная пропорция повторяет соотношение тендеров, проводимых указанными нефтяными компаниями. Можно полагать, что и остальные супервайзинговые предприятия имеют схожую структуру портфеля заказов, где на основная доля приходится на Роснефть и Лукойл.

Финансовая деятельность

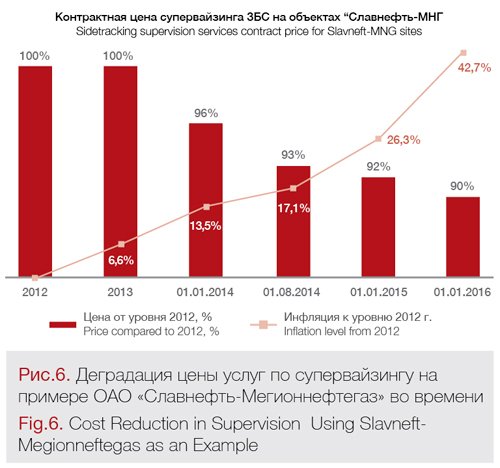

Выручка компании АО «НИПЦ ГНТ» определяется ценами на услуги согласно действующим договорам и объемами работ. Как было указано выше, рынок супервайзинг существует в условиях высокой конкуренции и ценового прессинга со стороны нефтяных компаний. Для демонстрации этого явления приведу динамику деградации стоимости услуг на супервайзинг ЗБС на примере истории заключения контрактов с ОАО «Славнефть-Мегионнефтегаз», где в результате тендерных торгов цена в течение пяти лет снизилась на 10%, а с учетом инфляции — на 52,7% (Рис.6).

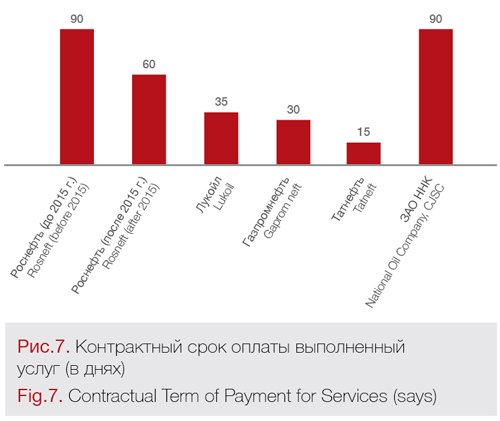

Другим фактором, существенно влияющим на финансовую стабильность предприятия, является дебиторская задолженность, возникающая вследствие договорных условий по срокам оплаты с Заказчиками (Рис.7).

Доля дебиторской задолженности в активе АО «НИПЦ ГНТ» постоянно растет, достигая 25% от всего оборота денежных средств. Более подробно финансовые последствия большой дебиторской задолженности на деятельность нефтесервисного предприятия рассмотрены в статье (3).

В целом, проблемы дебиторской задолженности и ценового прессинга характерны для всей нефтесервисной отрасли РФ, и супервайзинг здесь не исключение.

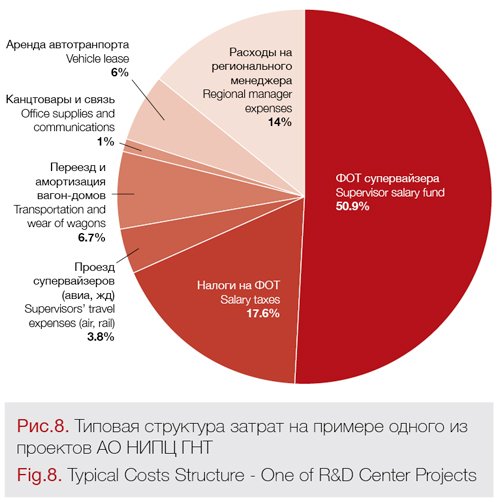

Все эти осложняющие финансовые факторы принуждают АО «НИПЦ ГНТ» находится в постоянном режиме экономии и оптимизации затрат. Структура затрат супервайзинга отражает характер деятельности супервайзинга, где основным инструментом производства является полевой специалист – супервайзер. Поэтому вполне естественно, что более 75% процентов себестоимости услуг формирует фонд оплаты с зарплатными налогами специалиста и его региональных руководителей (рис. 8). Остальные статьи расходов незначительны. Таким образом, основным ресурсом оптимизации себестоимости услуг супервайзинга является зарплата супервайзера. В АО «НИПЦ ГНТ» такая оптимизация осуществляется за счет гибкой система оплаты труда в зависимости от категорий супервайзеров, система поощрения на основании рейтингования супервайзеров, штрафные санкции к работникам.

К сожалению, ряд последних изменений в налоговом и трудовом кодексах, регламентирующие сроки выплаты зарплаты (изменения к ФЗ 272 с 01.10.2016 г.) и новый порядок налогообложения компенсационных выплат (вахтовой надбавки) с 01.01.2017 г., налагают дополнительные ограничения и обязательства работодателя по выплате заработанной платы сотрудникам. Единственный возможный выход из этой ситуации – сокращать фонд оплаты труда и численность персонала.

Персонал

Супервайзинг, пожалуй, единственная отрасль, где количество и качество персонала фактически определяется заказчиком. Практически во всех договорах прописаны требования к полевому персоналу и региональным управленческим кадрам. Как правило, это высшее профильное образование, опыт работы не менее 5 лет по специальности. Учитывая тот факт, что договора на супервайзинг с нефтяными компаниями заключаются в основном на 1-2 года, для отрасли характерна высокая текучесть персонала. Как правило, сотрудники работают в компании до окончания контракта, а затем переходит в другую компанию-победитель тендера.

Средний возраст персонала АО «НИПЦ ГНТ» составляет 41 год, средний стаж работы равен 12,4 годам, из них в АО «НИПЦ ГНТ» – 1,1 год. 77% кадрового состава имеет высшее образование, 88% являются гражданами РФ (остальные – ближнего зарубежья). Текучесть кадров АО НИПЦ ГНТ за 2016 год составил 23,4 %, что является неплохим показателем для отрасли супервайзинга. В других компаниях этот показатель может достигать 75% .

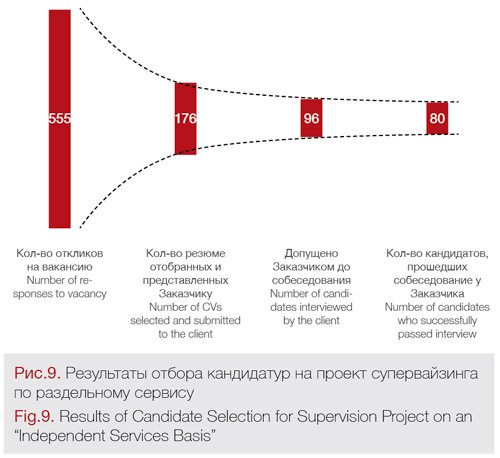

Отдельно стоит рассмотреть вопрос квалификации персонала, особенно с переходом супервайзинг бурения по системе раздельного сервиса («управленческий супервайзинг»). Помимо технических компетенций полевой супервайзер должен обладать управленческими навыками, знаниями проектного планирования, быть коммуникативным. Как показала практика отбора кандидатов на один из проектов по управленческому супервайзингу, далеко не каждый технически грамотный специалист отвечает новым требованиям (Рис. 9).

В целом, несмотря на возросшие требования к квалификации персонала, переход на управленческий супервайзинг можно считать положительной тенденцией, так как значимость супервайзинга и его экономический эффект для нефтяных компаний существенно возрос.

Планы развития

Согласно планам менеджмента АО «НИПЦ ГНТ» делает ставку на рост востребованности своих услуг за счет предоставления нефтяным компаниям супервайзинговых услуг с новым качеством – так называемый геосупервайзинг. Идея геосупервайзинга заключается в предоставлении единого комплекса услуг: супервайзинг, геолого-технические исследования, инструментальные измерения и их анализ. В результате такого совмещения оптимизируется стоимость услуг для заказчика, а за счет синергетического эффекта достигается их высокое качество.

Итог. Перспективы развития супервайзинга

Подведем итог анализа супервайзинга с позиции бизнеса. Можно констатировать, что и в дальнейшем спрос на услуги супервайзинга со стороны нефтяных компаний будет стабильным. С другой стороны, интенсивность конкуренции в этом сегменте и прессинг со стороны заказчиков, налогового и трудового законодательства не уменьшатся.

Поэтому в долгосрочной перспективе можно прогнозировать дальнейшее снижение цен на услуги супервайзинга и, соответственно, прибыли, что потребует от супервайзинговых предприятий перманентно искать пути оптимизации затрат и экономии. Победят в этой конкурентной гонке на истощение только «чемпионы» по оптимизации затрат.

Щебетов А.В.

Зам.директора по развитию АО НИПЦ ГНТ

1. Кульчицкий В.В., Щебетов А.В. Супервайзинг – управление качеством строительства и ремонта скважин. Управление качеством в нефтегазовом комплексе. №2-2016. С. 11-15.

Kulchitsky VV, Shchebetov AV Supervising — quality management of construction and repair of wells. Quality management in the oil and gas sector. №2-2016. Pp. 11-15.

2. Кульчицкий В.В., Ларионов А С., Гришин Д.В., Александров В.Л. Учебное пособие. Технико-технологический над зор строительство нефтегазовых сква жин (Буровой супервойзинr). ГУП издательства «Нефть и газ» РГУ нефти и газа им. И.М. Губкина. М. 2007. — С.125.

Kulchitsky V.V., Larionov A.S., Grishin D.V., Aleksandrov V.L. Tutorial. Technical and technological supervision of the construction of oil and gas wells (Drilling Supervozin). GUP publishing house “Oil and Gas” of the RSU of oil and gas. THEM. Gubkin. M. 2007. — P.125.

3. Щебетов А.В., Кульчицкий В.В. «Пора вводить мобилизационный план» — Нефть России №1-2, 2016, стр.52-54.

Schebetov AV, Kulchitsky V.V. “It’s time to introduce a mobilization plan” — Oil of Russia №1-2, 2016, pp.52-54.