Газпром и добыча газа в России: Общий обзор и перспективы развития Часть 2

Во 2-й части, завершающей нашу статью, мы рассматриваем прогноз добычи, включая рыночные риски. (Часть 1)

Прогноз добычи

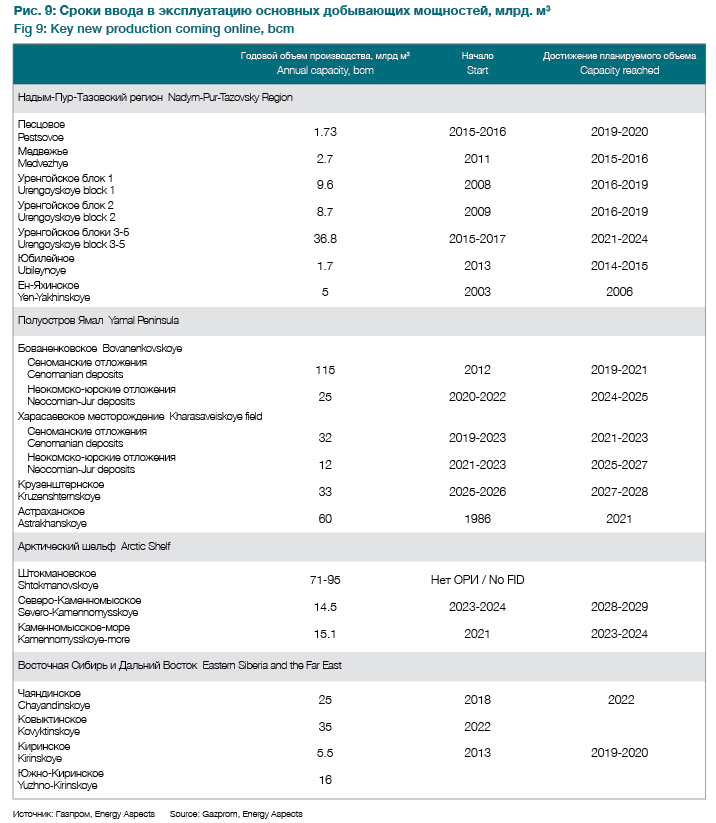

В то время как в тексте выше описываются крупномасштабные работы в сфере разведки и добычи, многие из ожидаемых дополнительных приростов добычи в предстоящие годы приходятся на Надым-Пур-Тазовский регион (где продолжается постепенное увеличение добычи на существующих месторождениях, в частности на Уренгойском) и на полуостров Ямал. И тот, и другой проект уже завершены или довольно давно начаты, как, например, Бованенково. В силу этого, масштаб значительной задержки осуществления проектов ограничен.

Для проектов на более поздней стадии освоения, масштаб дальнейшей задержки является более значительным, а что касается более сложных участков (морское бурение в Арктике), по нашим предположениям, в предстоящие 10 лет поставки газа будут незначительными или нулевыми. Поэтому самым большим источником возможного газа и задержки остаются газовые проекты Восточного коридора, учитывая их величину и амбициозность. Тем не менее, весь данный газ предназначен в основном для азиатского рынка и, по сути, представляет собой меньшую важность для европейского рынка газа.

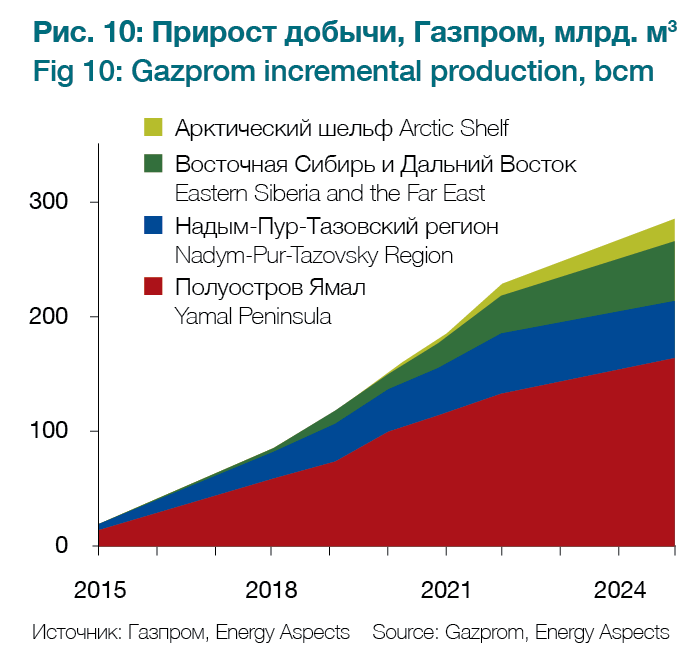

Используя предоставленные Газпромом кривые прироста и наши собственные интерполяции, мы предполагаем, что максимальный объем будет достигнут в более поздний срок из приведенного диапазона, и рост будет происходить более линейно, чем показано на профилях Газпрома. По нашим предположениям, объемы сбыта у Газпрома составят:

» в 2020 году — около 150 млрд. куб. м в год дополнительно добытого газа, при этом почти весь он будет из Надым-Пур-Тазовского и Ямальского регионов.

» в 2025 году — около 285 млрд. куб. м в год дополнительно добытого газа. При том, что часть газа будет поставляться с шельфа Арктики, это будут небольшие объемы с группы месторождений Каменномысское. Мы предполагаем, что в данный период газ не будет поставляться газ со Штокмановского месторождения.

Следует обратить внимание на то, что наши расчеты дополнительных объемов добычи не включают газ с месторождения Заполярное, которое в настоящее время является крупнейшим по объему добычи месторождением в России. Данное месторождение, добыча на котором началась еще в 2001 году, вышло на максимальную проектную мощность 130 млрд. куб. м в год в 2013 г., после ряда расширений своих первоначальных производственных объектов.

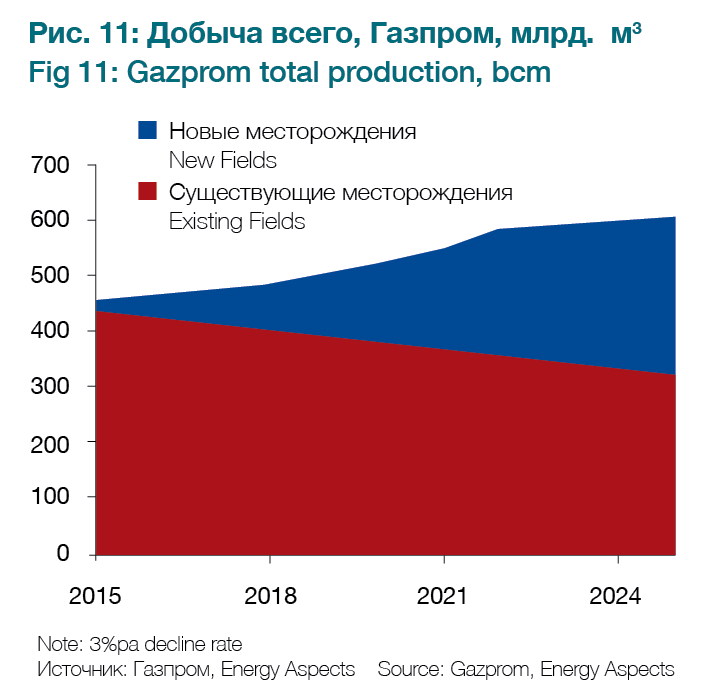

При том, что благодаря новым объектам добычи, как предполагается, рынок будет пополнен значительными объемами продукции, на общий объем добычи будут влиять темпы падения добычи на существующих месторождениях. Так как некоторые из существующих месторождений Газпрома находятся на очень поздней стадии разработки, включая месторождения в Надым-Пур-Тазовском регионе, данные темпы падения окажут значительное воздействие на то, какой объем прироста добычи будет реализован на рынке. Вместе с тем, такие месторождения, как Заполярное, будут держаться на пике добычи еще многие годы, и учитывая то, что полка добычи на нем сейчас составляет четверть общего объема добычи по Газпрому, оно существенно помогает в компенсации падения добычи с более старых месторождений.

C учетом вышесказанного, мы ожидаем, что падение добычи с существующих разрабатываемых месторождений в среднем будет составлять от 2 до 4% в год, при этом более высокая из этих цифр является “консервативным” допущением в сравнении с дальнейшим ростом добычи. При темпе падения:

» 2% в год, общий объем добычи возрастает на 90 млрд. куб. м в год к 2020 году и 187 млрд. куб. м в год к 2025 году. Соответственно, объем добычи по Газпрому возрастет до 560 млрд. куб. м в год к 2020 году, что ниже планируемого компанией объема 650-670 млрд. куб. м в год. По результатам нашего моделирования, мы ожидаем, что объем добычи 650 млрд. куб. м в год будет достигнут к 2025 году.

» 4% в год, общий объем добычи возрастает на 54 млрд. куб. м в год к 2020 году и 123 млрд. куб. м в год к 2025 году.

При любом из данных допущений представляется, что у Газпрома имеется излишний объем добытого газа, который будет увеличиваться в будущем, и в связи с этим встает вопрос, как и где Газпром должен реализовать свой газ.

Сдерживающие факторы: финансирование расширения Данные цифры позволяют выдвинуть предположение об отсутствии задержек, выходящих за границы предоставленных Газпромов диапазонов. Хотя это допущение и оправдано в отношении Ямальских проектов (по крайней мере Бованенковского) и приращения к существующим добывающим регионам, это представляет собой значительно больший скачок для проекта Восточного газового коридора.

При том, что мы ссылаемся на стоящие перед Газпромом технические проблемы (ведение работ при низкой окружающей температуре), мы считаем, что они уже встречались ранее в ходе осуществления Ямальского проекта. Тем не менее, если добавить к этому более сложное геологическое строение месторождений Восточной Сибири по сравнению с Уральским регионом, следует ожидать задержек.

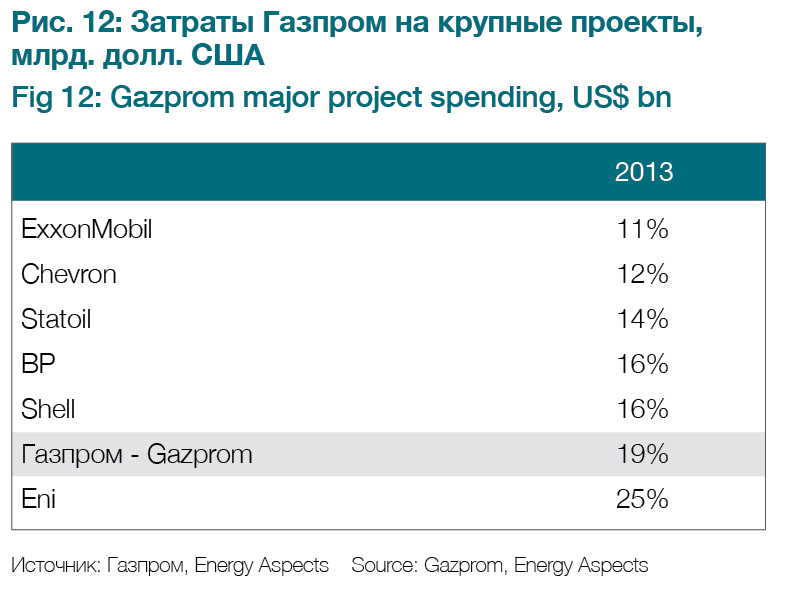

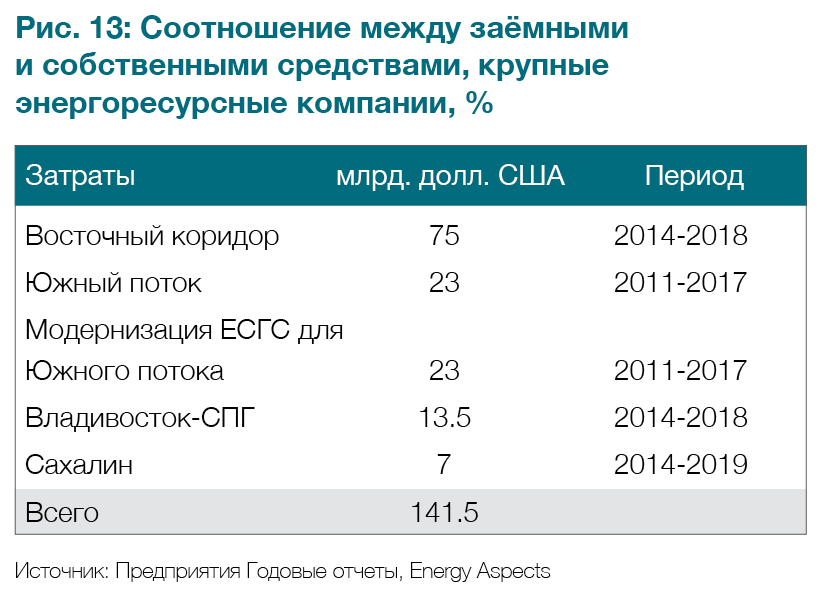

Еще большей проблемой будет финансирование столь масштабного одновременного расширения. По первоначальным расчетам, стоимость Восточного коридора составляет около 75 млрд. долларов США. Не было известно в точности, какую долю Восточного коридора предусматривалось покрыть этой суммой, хотя мы предполагаем, что этого вполне должно хватить на развитие объектов разведки и добычи в Якутии и Иркутской области, а также трубопроводов системы “Сила Сибири” до границы с Китаем. Если добавить к этому капитальные затраты на модернизацию ЕСГС и и проекта Владивосток-СПГ (14 млрд. долл. США) и дальнейшее развитие объектов разведки и добычи на Ямале и Сахалине, то сумму обязательств по капитальным затратам можно считать завершенной.

На протяжении последних трех лет капитальные затраты Газпрома составили примерно 38 млрд. долл. США, и мы ожидаем, что на период 2014-2018 гг. ежегодные капитальные затраты, по-видимому, составят свыше 40 млрд. долл. США, требующихся для осуществления крупных проектов, на которые выделена данная сумма. Так как стоимость развития таких крупномасштабных объектов возрастет во время их строительства, текущие расчеты, скорее всего, отражают минимальный размер инвестиций, которые понадобится осуществить Газпрому.

Возможность финансирования из чистой прибыли

Газпром осуществляет финансирование из своей чистой прибыли. В 2013 году чистая прибыль Газпрома, согласно его отчетности, составила 25 млрд. долл. США. При том, что часть чистой прибыли была распределена среди акционеров, очевидно, что продолжение осуществления крупных инвестиций Газпромом будет означать увеличение уровней его задолженности.

При этом Газпрому также придется справляться со всем этим на фоне продолжающегося снижения цен на его продукцию. В 2013 году средневзвешенная цена реализации продукции Газпрома упала на 4%, несмотря на рост оптовых цен на газ в Западной Европе на 14%. Причиной этому была продолжающаяся программа пересмотра контрактов с его основными западноевропейскими клиентами, что привело к снижению стоимости контрактов договорных цен в год повышения цен на транзитных узлах. При большей текущей индексации цен на транзитных узлах по данным контрактам в той или иной форме, продажи российского газа еще больше снизятся в годовом исчислении, т. к. цены на транзитных узлах в текущем году упали на 26%. Без дальнейшего пересмотра цен на газ на отечественном рынке Газпрому будет все труднее финансировать значительную долю своих капитальных затрат из своей чистой прибыли.

Кредитное финансирование: санкции

У Газпрома есть “кредитные плечи” в высшем секторе крупных компаний по добыче полезных ископаемых, при его 19-процентном соотношении между заёмными и собственными средствами. Возможно, причиной этому является относительно низкая выручка Газпрома от продажи нефти по сравнению с выручкой от продажи газа, в отличие от аналогичных компаний.

В течение 2014 года США и ЕС вводили все более и более жесткие санкции против России в ответ на украинский кризис. Данные санкции были нацелены на нефтегазовый сектор, но намерением при этом было не нарушить действующие схемы экспорта нефти и газа, которые составляют значительную долю поставок энергоносителей в страны Европы (и в другие страны мира). Вместо этого, целью санкций было воздействие на долгосрочные перспективы российского энергетического сектора путем ограничения доступа к западным финансированию и технологиям.

В течение июля и августа были введены санкции по отношению к постоянно растущему числу российских банков и нефтяных компаний. В июле США применили санкции против газовой фирмы “Новатек”, но характерно, что Газпром не был включен ни в европейский, ни в американский перечни подпадающих под санкции компаний. Это отразило озабоченность ЕС по поводу того, что введение каких-либо санкций против крупнейшей российской газодобывающей компании, даже тех, что не направлены на нарушение текущей добычи или экспорта, может повлиять на европейские рынки газа и другие отрасли экономики. Тем не менее. 12 сентября США добавило Газпром к перечню энергетических компаний, подпадающих под ограничения в части получения долларовых кредитов на сроки более 90 дней. ЕС все еще не последовал этому шагу США, что объясняется озабоченностью по поводу нарушения поставок.

Санкции сделают более сложным для Газпрома и Новатека финансирование долга на международных рынках. Официально им запрещено работать с компаниями и частными лицами США, и есть признаки того, что им будет сложнее привлечь покупателей на рынке еврооблигаций – даже несмотря на то, что ЕС не ввел санкции против газовых компаний. Политические риски отпугнут многих инвестирующих в облигации покупателей от Газпрома, и те, кто все же захочет заключить сделки, будут ожидать более высоких доходов, что повысит ссудные проценты. Финансовые санкции будут иметь больший эффект, чем ограничения на технологии и услуги, связанные с арктическими, глубоководными и шельфовыми проектами, так как они составляют лишь относительно малую долю в портфеле

проектов Газпрома.

Кредитное финансирование: прочее

Хотя обращение за помощью к западным рынкам долгосрочного кредита сейчас становится более проблемным, имеются и другие источники финансирования. Санкции также привели к отмене проекта трубопровода «Южный поток».

Для проектов Восточного коридора, получение доступа к свободным средствам Китая, видимо, будет важным источником дополнительного финансирования. Когда ранее в текущем году с Китаем было заключено соглашение по газу в объеме 38 млрд. куб. м, было объявлено, что Россия инвестирует 55 млрд. долл. США, а Китай — не менее 20 млрд. долл. США. Сообщалось о том, что 20 млрд. долл. США являются предоплатой за будущие поставки газа.

В процессе переговоров, как сообщалось, Россия сняла неофициальный запрет на иностранное владение стратегическими активами, явно открывая китайским компаниям путь к участию в разработке газовых месторождений и строительстве газопроводов. Это открыло бы возможность для владения какой-то долей ресурсов, что было бы привлекательно для Китая. Кроме того, появились сообщения о том, что Россия рассчитывает на получение долгосрочного кредита от китайских банков, и хотя китайские банки могут захотеть предоставить его, им также придется соблюдать осторожность, чтобы не пострадать от западных санкций.

Хотя, насколько нам известно, китайские банки все больше и больше кредитуют российские компании, разрабатывающие природные ресурсы, выдача кредитов находящимся под действием санкций российским компаниям является весьма деликатным делом. Любые кредиты китайских банков, по-видимому, будут выдаваться первоначально на основе мало афишируемой двусторонней договоренности, и кредиты китайских банков, по-видимому, будут выражены в юанях (Rmb) или рублях, так как китайские кредиторы, ведущие крупные операции в США, будут испытывать трудности с выдачей долларовых кредитов в связи с санкциями. Китайские банки уже являются крупными кредиторами Газпрома, и климат санкций, как сообщается, позволяет им укрепить деловое сотрудничество с подобными клиентами.

Россия на государственном уровне также оказывает поддержку своим нефтяным и газовым компаниям, и так как 51% акций Газпрома принадлежит государству, он, по-видимому, извлечет выгоду из такой поддержки. Государственная поддержка, как правило, оказывается в виде: предоставления товаров и услуг по ценам ниже рыночных (обычно уровни субсидирования составляют 50%-75%); упущенного государственного дохода через политику налоговых льгот и стимулов (20%-40%); и прямых денежных переводов (2%-4%). Тем не менее, сложно сказать точно, сколько ресурсов может выделить российское правительство для реализации данных проектов.

Чем дольше будут действовать санкции против России, тем труднее будет восстановить доступ к западным рынкам капитала. Это создает некоторый риск по отношению к своевременному завершению данных проектов.

Маркетинг газа: ценообразование и отношения России с Западной Европой

С учетом наших предположений о росте добычи, Газпром создает “газовый пузырь”, из чего можно предположить, что Газпром нуждается в расширении рынков для монетизации данных инвестиций.

Если исключить китайский спрос, который будет удовлетворен газом Восточного коридора, перед Газпромом стоит проблема с его ямальским газом, и куда же он пойдет? Ответить на этот вопрос непросто. Газпрому понадобится решить ряд проблем, а именно:

» Его основной европейский рынок так и не расширился:

–Слабый экономический рост и застой в энергоемких отраслях промышленности означают, что спрос на газ не увеличился в жилищном, коммерческом и индустриальном секторах.

–Низкие мировые цены на уголь и вызванное кризисом снижение цен на углеродные квоты с 2011 года лишили газ его преимуществ в последние несколько лет. Учитывая растущие уровни возобновляемых ресурсов, которые вытесняют производство тепловой энергии, для стимулирования дополнительного спроса потребуется либо значительное снижение цен на газ, либо повышение цен на углеродные квоты.

» Его отношения с европейскими партнерами находятся в упадке, так как последствия украинского кризиса ведут к необходимости поиска в странах ЕС путей избавления от их текущей зависимости от российских энергоносителей. Ухудшение отношений теперь отражается в дебатах по:

–Трубопроводу “Южный поток”, в связи с чем руководство ЕС принимает все возможные меры к тому, чтобы воспрепятствовать реализации проекта, что в конечном итоге привело к принятию решения об отмене проекта и разработке альтернативного маршрута под названием «Турецкий поток».

–Схеме развития энергетики на период до 2030 года, где по-видимому, основной акцент будет вновь перенесен на стимулирование к использованию возобновляемых источников энергии и вопросы энергоэффективности — вероятно, что именно этим двум ключевым направлениям будет уделено больше внимания именно попричине их влияния на потребность в ископаемых видах топлива.

–Возможные иные поставки для ЕС от таких “желательных” экспортеров, как Иран (В поле зрения: Иран – далекий и в то же время близкий, 6 августа 2014 г.).

Очевидных альтернатив не очень приветливому европейскому рынку в данное время совсем немного. У Ближнего Востока есть свой собственный газ, и теперь, когда отношения с Ираном нормализуются, ему стало легче увеличивать объемы экспорта своей продукции в регион. На рынке СПГ ожидается глобальное перенасыщение, так как к 2020 году на нем появятся большие объемы газа из Австралии и США. Остается Азия, и увеличение экспорта газа в Китай будет возможно через западное направление, которое подключается к китайской трубопроводной системе “Запад-Восток”. Но с китайцами трудно вести переговоры, и у них есть свои собственные нерешенные проблемы с обеспечением надежности поставок, что может сделать дополнительные продажи газа в Китай такими же затруднительными, как это было в случае с первым соглашением.

В итоге мы возвращаемся к Западной Европе, которая, со всеми своими проблемами, имеет большой объем неудовлетворенной потребности на неиспользуемых сейчас в полную мощность региональных ТЭЦ с газотурбинной установкой. Если газ возможно превратить в энергию, то имеется и рынок его сбыта, поэтому остается лишь договориться о цене.

В своем прогнозе добычи Газпром заявил, что придерживается принципа добычи газа в объеме, необходимом для полного удовлетворения потребностей в нем, при условии наличия “благоприятных рыночных условий”. Ранее Газпром устраивала ситуация, когда клиенты, от которых требовалось “брать или платить”, постепенно снижали объемы до годовых минимумов в случае недостаточного спроса. Введение индексации на транзитных узлах в определенной степени изменило эту ситуацию, и ввиду меньшей гибкости, предусматриваемой контрактами, заявленные объемы в текущем году высоки, и это существенно повлияло на цены на транзитных узлах. Если Газпром поставит на рынок большие объемы газа, встает вопрос, не “сидит” ли он на пузыре и надеется на то, что цена на углеродные квоты в конечном итоге сделает за него всю работу? Или же он лопнет этот пузырь и предпочтет рыночные объемы цене? Вот эти серьезные вопросы придется решать Газпрому, и хотя лишь время может показать, какому варианту он отдаст предпочтение, Газпром вряд ли выберет последний.