Казахстан: рынок возможностей для российских нефтесервисников

В начале августа 2016 года Министерство энергетики Республики Казахстан заявило о планах по ликвидации в период до 2019 года 126 аварийных нефтяных и газовых скважин в прибрежной прикаспийской зоне. Это только видимая часть проблемы состояния скважинного фонда. Большое количество наземных скважин этой страны – старые, с прогрессивно уменьшающимся дебитом. В Казахстане все более острым становится вопрос о поддержании текущего уровня добычи нефти и газа на старых сухопутных месторождениях. Этого невозможно достичь без применения в возрастающих масштабах передовых технологий бурения, ГРП, повышения нефтеотдачи пласта и КРС. Именно в период технологической трансформации нефтесервисного рынка страны российские компании имеют хорошую возможность занять на нем заметную рыночную нишу.

Добыча нефти в Казахстане началась в 1912 году. Пик производства был достигнут в конце 80-х годов прошлого века и составил 26,6 млн тонн в год. После распада СССР в первой половине 90-х годов производство снизилось до 20,3 млн тонн в 1994 году. Тем не менее, с 1995 года производство нефти опять стало расти. В 2001-2011 годах ежегодная добыча нефти в Казахстане выросла с 39,9 млн тонн до 80,3 млн тонн (увеличение на 10% каждый год). Вместе с тем с 2005 года темпы роста производства значительно замедлились.

В последние годы уровень добычи нефти и конденсата в Казахстане снизился: в 2014 году приблизительно на 1% по сравнению с 2013 годом; в следующем году – уже на 1,7% — в 2015 году добыча нефти и конденсата составила около 79,5 млн тонн.

Лидирующим регионом по добыче нефти, как и в предыдущие годы осталась Атырауская область с суммарным объемом приблизительно 32,3 млн тонн (свыше 40% от общей добычи по стране). Далее в порядке убывания располагаются: Жамбылская (18,6 млн тонн), Мангистауская (18,5 млн тонн), Западно-Казахстанская (12,7 млн тонн), Кызылординская (8,9 млн тонн), Актюбинская (6,9 млн тонн) и Восточно-Казахстанская (0,9 млн тонн) области.

Основные казахстанские добычные проекты на материке следующие:

- нефтяное месторождение Тенгиз (Западный Казахстан). Тенгиз — это самое глубокое в мире месторождение размером 19 км. х 21 км, верхний

нефтеносный коллектор которого залегает на глубине около 4000 метров с мощностью нефтяной толщи – 1,6 км. - Карачаганакское нефтегазоконденсатное месторождение, расположенное в Западно — Казахстанской области, является одним из крупнейших нефтегазоконденсатных месторождений в мире и содержит более 1,2 млрд тонн жидких углеводородов и более 1,3 трлн кубометров газа.

- Кумкольские месторождения. Структура Акшабулак была открыта в 1987 году, первые испытания были проведены в 1989 году. Она находится в 60 км к югу от крупного действующего нефтяного месторождения «Кумколь». Это крупнейшее нефтяное месторождение по запасам и объемам

добычи имеет площадь 251 квадратный километр. - Эмбинские месторождения – это 39 нефтяных месторождений, расположенных вокруг северного и западного побережья Каспийского моря. 37

месторождений находятся в эксплуатации, а два других месторождения, Сагыз и Тажыгали, закрыты ввиду истощения и затопления морской водой. - Имашевское месторождение. Месторождение расположено в 60 км к северо-востоку от Астрахани на территории РФ и в 250 км к юго-западу от Атырау в Курмангазинском районе Казахстана.

- Узеньские месторождения. Месторождения характеризуются сложным геологическим строением и уникальными свойствами нефти, которые выражаются высоким содержанием парафина (до 29 %) и асфальтено-смолистых компонентов (до 20%), обусловливающих высокую температуру застывания (+32С).

Более половины запасов нефти Казахстана (52%) приходится на три месторождения: Тенгиз, Карачаганак и Кашаган. Первые два находятся в промышленной разработке силами консорциумов с участием ведущих транснациональных корпораций.

Лидерами добычи нефти и газового конденсата являются совместное казахстанско-американское предприятие ТОО «Тенгизшевройл» с показателем годовой добычи в 27,1 млн тонн. Второе место у консорциума «Карачаганак Петролиум Оперейтинг Б.В.», которое на Карачаганакском нефтегазоконденсатном месторождении добыло в 2015 году 12 млн тонн нефти и конденсата. Далее следуют АО «СНПС-Актобемунайгаз» с 4,6 млн тонн, СП ТОО «Казгермунай» с 3,0 млн тонн, АО АО «Каражанбасмунай» с 2,1 млн тонн и АО «ПетроКазахстан Кумколь Ресорсиз» с 1,9 млн тонн. В совокупности на долю этих компаний приходится почти 87% от общего объема добычи нефти и газового конденсата в Казахстане.

Добыча газа в Казахстане ведется только на сухопутных месторождениях и в 2015 году составила 45,3 млрд куб. м (105% к 2014 году и 103% к плану 2015 года). В перспективе до 2030 года в оптимистическом сценарии объём добытого газа не превысит 102-105 млрд куб. м в год.

Будущее за морем

Особенностью нефтедобывающей отрасли Казахстана является то, что власти страны связывают свои основные надежды с развитием добычных проектов на море: планируется, что к 2025 году около 36% всего объема добычи в стране придется на морские месторождения. По итогам 2015 года добыча нефти на море не велась; после планируемого на конец 2016 года запуска в промышленную разработку месторождения Кашаган добыча к 2025 году достигнет 152-155 млн тонн.

Однако на шельфе страны было много и неудачных проектов. Так в течение 2011-2014 годов в казахстанском секторе Каспийского моря имел место массовый выход инвесторов из проектов. Главной причиной было неподтверждение запасов на лицензионных участках, которые по результатам разведки оказывались либо намного меньше первоначальных прогнозов, либо бурение вообще не показывало наличие промышленно значимых запасов углеводородов – как это случилось в проектах Курмангазы, Тюб-Караган и Аташ. Дополнительной причиной приостановки работ стал дефицит морских буровых установок в акватории Каспийского моря.

В 2011-2014 годах Statoil, Eni и Total вышли из проектов соответственно Абай, Шагала и Женис, в то время как были приостановлены работы по блокам Южный Жамбай и Южное Забурунье (ЛУКОЙЛ, Sinopec, Repsol).

Резервы есть и на суше

В будущем основной прирост добычи нефти в Казахстане будет достигнут за счет морских месторождений, прежде всего гигантского Кашаганского месторождения, который даст в перспективе до 2025 года более 95% от морской добычи (см. рисунок 1). Согласно прогнозу компании-оператора, проект будет запущен в промышленную эксплуатацию в самом конце 2016 года и до новогодних праздников планируется добыть около 35 тыс. тонн нефти. Суммарные инвестиции в проект планируются в объёме до $136 млрд, из них около $50 млрд уже произведены.

Кроме того, в 2017 году планируется ввод в эксплуатацию Рожковского месторождения в Западно-Казахстанской области (запасы около 10 млн т нефти; разрабатывает ТОО «Урал Ойл энд Газ» с участием АО «РД «КазМунайГаз») и ввод в опытно-промышленную эксплуатацию «КазТрансГазом» месторождения Жаркум (Жамбылская обл.).

К перспективным направлениям относится освоение подсолевых месторождений Прикаспийской впадины и введение в разработку еще более глубоких залежей углеводородов. Флагманским в этой области является проект «Евразия», который предполагает создание международного консорциума для бурения скважин в том числе с глубиной более 15 километров. Власти страны ожидают, что проект позволит в долгосрочной перспективе поддерживать объем материковой добычи нефти на уровне порядка 100 млн тонн в год, за счет ввода новых залежей углеводородов. Разрабатывается пакет инвестиционных преференций и налоговых льгот для проекта; планируется создание операционной компании при АО НК «КазМунайГаз». Планируется с 2016 года провести работы по сбору и обработке данных, с 2017 года – сейсморазведку и подготовку к бурению скважины.

Основными источниками роста добычи газа в Казахстане в период до 2022 года являются месторождения Карачаганак и Тенгиз. Третья фаза освоения Карачаганака способна обеспечить прирост добычи газа на 20-23 млрд куб. м в год. Еще примерно 38-40 млрд куб. м прироста добычи даст расширение добычи на Тенгизе. В части роста добычи газа надежды возлагаются также на ввод морских месторождений Хвалынское и Центральное. С учетом упомянутых проектов добыча газа в Казахстане в перспективе до 2030 года может достичь 102-105 млрд куб. м в год.

Рыночные ниши для нефтесервисников

Реализация новых добычных проектов и поддержка добычи на старых месторождениях требует соответствующей поддержки со стороны нефтесервисного рынка. Например, более 50% нефтяных скважин, используемых на месторождениях западного Казахстана, эксплуатируются дольше 20 лет и требуют все более частых и сложных операций КРС.

Как следствие, по итогам 2015 года емкость нефтесервисного рынка Казахстана оценивается примерно в $2,2 млрд. По данным Союза нефтесервисных компаний Казахстана, общее число компаний в нефтесервисном секторе страны составляло более 1 тыс. единиц, в которых было занято не менее 170 тыс. работников. На долю нефтесервиса приходилось около 40-50% от общего объема закупок недропользователей.

Нефтесервисный рынок Казахстана поделен между тремя группами игроков, а именно крупными международными компаниями, компаниями из Китая и местными игроками.

Соотношение сил между ними не является постоянной величиной. В частности, в настоящее время на фоне экономического кризиса и падения курса тенге по отношению к доллару ситуация на рынке сервисных услуг складывается в пользу казахстанских компаний. Текущая динамика рынка демонстрирует увеличение доли казахстанских поставщиков нефтесервисных услуг и оборудования за счет долей иностранных компаний.

Нефтегазовая отрасль Казахстана уязвима в кризисные периоды. Она резко отреагировала на падение мировых цен на нефть замедлением реализации ряда текущих проектов и пересмотром сроков запуска новых, что привело к сокращению объемов нефтесервисного рынка в среднем на 25%.

Тем не менее, согласно прогнозам RPI, в период до 2020 года объем казахстанского рынка нефтесервиса возрастет до $2,6 млрд в год. Этот рост будет отчасти компенсационным. Основными драйверами роста для рынка нефтесервиса в 2017-2020 годах будут эксплуатационное и разведочное бурение, способные обеспечить вклад примерно в 34% от ожидаемого прироста. Текущий и капитальный ремонт скважин дадут около 12%, цементирование скважин – 10%, сервис буровых растворов – 2%.

На период до 2020 года самыми крупными сегментами нефтесервисного рынка останутся бурение, его сопровождение и цементирование на долю которых придется в сумме около 39% от всего совокупного объема рынка. Именно эти сегменты, в силу своей величины могут в первую очередь привлечь российские буровые компании.

Наступает время возможностей

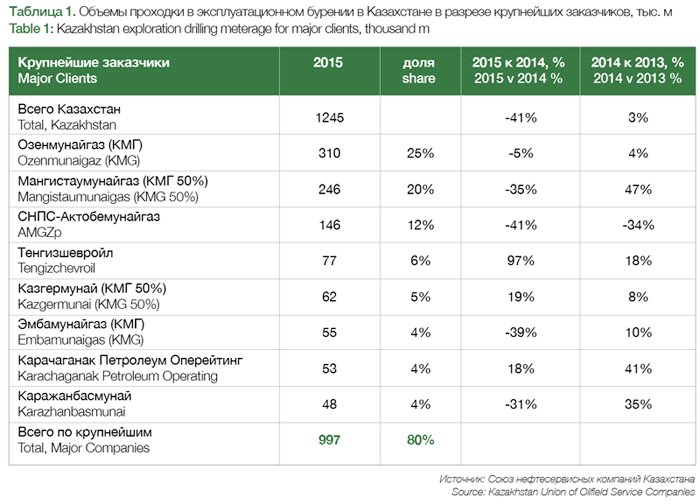

В 2015 году в Казахстане было пробурено 1,41 млн погонных метров, из которых 1,25 млн м пришлось на эксплуатационное бурение. Таким образом, объема эксплуатационного бурения по сравнению с 2014 годом (2,12 млн м) составило 41%. Согласно официальной статистике, плановые показатели 2015 года были перевыполнены на 53 тыс. метров, что означает, что компании-операторы изначально планировали на 2015 год сократить бурение почти на 44%. Тем не менее, этого хватило для того, чтобы почти удержать добычу на уровне предыдущего года (падение составило 1,7%).

Уровень разведочного бурения в 2015 году рухнул почти в 2,5 раза – с 412 тыс. м в 2014 до 164 тыс. в 2015 году (при плане в 205 тыс.).

На долю крупнейших восьми заказчиков приходится около 80% от всей проходки в эксплуатационном бурении во стране (см. таблицу 1). На протяжении 2014-2015 годов они дважды сменили тренды в области динамики проходки. Если в 2014 году большинство из них увеличило объемы заказов по сравнению с предыдущим годом, то в 2015 году тренд изменился на отрицательный. Исключение составили «Тенгизшевройл» и «Казгермунай».

В сфере разведочного бурения наиболее активно велось изучение недр Кызылординской области, где на месторождениях Кумкольского бассейна было пробурено почти 90 тыс. м (54,9% от общего объема по РК) разведочных скважин. В следующем по объемам разведки — Мангистауском регионе — разведочная проходка едва достигла 26 тыс. м (15,9%), а в Атырауской области — около 12,8 тыс. м (7,8%). Еще в нескольких казахстанских нефтегазовых районах данный показатель находился в диапазоне 1–5 тыс. м, но в большинстве областей разведка не велась вовсе.

На период до 2025 года прогнозируется рост объемов бурения за счет разработки новых месторождений, например, Рожковского и Жаркума, а также роста бурения на старых истощающихся месторождениях, для поддержки уровня добычи на них. В частности, с 2016-2017 годов прогнозируется рост объемов бурения за счет разработки новых залежей нефти на месторождениях северо-восточного крыла С. Нуржанов, Лиман и Аккудук. Как результат, произойдет увеличение объемов бурового сервиса, а также закупок бурового оборудования; ускорится замена морально и физически устаревшего парка буровых установок. Важным следствием будет расширение применения горизонтального бурения и зарезки боковых стволов (включая горизонтальные), что в свою очередь создаст спрос на целый спектр услуг по сопровождению направленного бурения.

По информации Союза нефтесервисных компаний Казахстана, в РК работают порядка 50 компаний, включая мелких игроков рынка, выполняющих само бурение скважин и его сопровождение. Около 36% от физического объема буровых приходится на шесть компаний. Их доли приведены ниже:

- ТОО «Бургылау» (Казахстан) — 10,5% (от общего объема бурения в денежном выражении);

- Halliburton (США) -5,8%;

- Salpem (Италия) — 5,6%;

- ТОО «СБП «КазМунайГаз-Бурение»» (Казахстан) — 5,2%;

- Baker Hughes (США) — 4,7%;

- ТОО «Oil Services Company» (Казахстан) — 4,3%.

Буровой рынок не является полностью открытым. Большинство крупных недропользователей традиционно сотрудничает только с афиллированными с ними буровыми компаниями. Так, например, для АО «Озеньмунайгаз» в качестве бурового подрядчика выступает его бывшее буровое подразделение – ныне компания ТОО «Бургылау». Значительную часть скважин для ведущей компании страны — «КазМунайГаза» бурит его дочернее предприятие «КМГ-Бурение».

Для китайских добывающих компаний буровые работы производят китайские компании Great Wall, XiBu, Sinopec.

В 2015 году в связи с кризисом произошло значительное снижение расценок на бурение в долларовом исчислении вслед за падением нефтяных цен. Буровые установки, насосы, строительно-монтажные услуги, сталь и даже труд сейчас дешевле. Кроме того, вследствие падения объемов заказов рынок стал рынком заказчика.

Особенностью казахстанского бурового рынка по сравнению с российским является небольшая, менее 4%, доля горизонтального бурения (в России она превышает 30%).

История показывает, что технологические инновации на нефтесервисном рынке Казахстана отстают по времени от России на 7-10 лет. Если эту закономерность распространить на горизонтальное бурение, то в ближайшие годы в Казахстане можно ожидать его интенсивного роста вплоть до уровня в 15-20%. Поэтому в предстоящее время российским буровикам, имеющим опыт горизонтального бурения, представляется уникальный шанс войти в этот развивающийся рынок, предлагая весьма конкурентные цены за свои услуги. Первыми претендентами на вход могут стать российские буровики, работающие на все более сжимающемся отечественном открытом буровом рынке.

В области разведочного бурения перспектива возникает в связи с ближнесрочными планами АО НК «КазМунайГаз» на совмещенную разведку и добычу на морских участках Исатай и Устюрт, а также на проведение разведки на суше на участках Бектурлы Восточный, Самтыр и Прибрежное.

Наиболее актуальными направлениями в области строительства скважин на сегодняшний день являются: геомеханическое моделирование, проводка горизонтальных скважин, бурение через зоны АВПД, оптимизация параметров бурового раствора, улучшение качества цементирования, сокращение сроков строительства глубоких скважин.

В целом можно заключить, что рынок нефтесервиса в Казахстане, главным драйвером которого выступает бурение, будет являться перспективным для отечественных нефтесервисников, работающих на открытом рынке.

За дополнительной информацией об отчетах RPI, пожалуйста, обращайтесь к Иванцовой Дарье:

+7 (495) 502 5433 / 778 9332,

e-mail: Daria@rpi-inc.ru

www.rpi-consult.com / www.rpi-research.com