Deloitte: Обзор нефтесервисного рынка

2018 год для нефтесервисного рынка России характеризуется сохранением ключевых трендов предыдущих лет. Но несмотря на то, что серьезные барьеры к развитию рынка сохранились и не решенные задачи остались, появились ряд условий, которые в обозримой перспективе могли бы способствовать положительной динамике ключевых показателей отрасли, и как следствие росту её инвестиционной привлекательности. Поэтому в рамках комплексного анализа, помимо изучения показателей деятельности ключевых сегментов сервиса, мы уделяем особое внимание анализу факторов, влияющим на рынок.

Показатели ключевых сегментов нефтесервиса

Бурение:

Объемы эксплуатационного бурения в натуральном выражении в 2018 году остались на уровне 2017 года. Это обусловлено рядом причин: ростом горизонтального бурения, условиями ограничений добычи ОПЕК+, а также сдержанной инвестиционной активностью на новых месторождениях.

Объемы проходки в эксплуатационном бурении в 2018 году выросли заметнее всего у «Славнефти» и принадлежащей «Роснефти» «Башнефти» (на 4% и 8% соответственно). Однако объемы добычи нефти у этих компаний снизились, что говорит о том, что они работают в основном на зрелых месторождениях, и рост проходки недостаточен для того чтобы поддерживать уровень добычи.

Так же интересным трендом 2018 года является рост бурения у малых нефтяных компаний (на 7% г/г).

Количество работ по бурению, согласно лицензионным обязательствам недропользователей в 2018 году должно было быть выполнено в наибольшем количестве с 2012 года. Скорее всего, заметный рост проходки как эксплуатационного, так и поискового бурения малых НК, является отражением данной статистики.

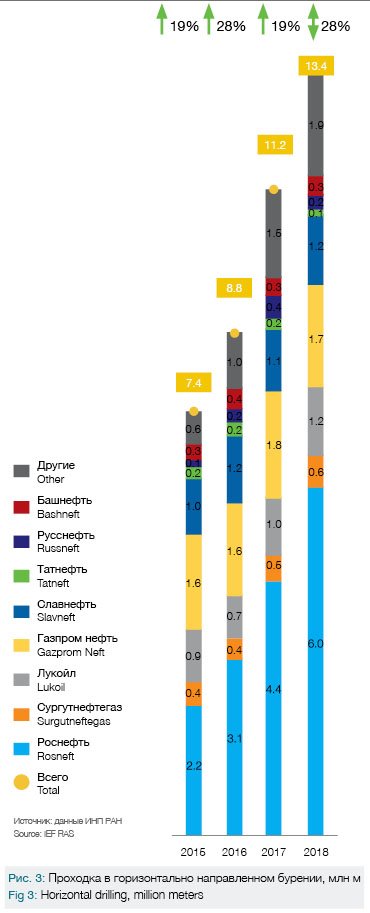

Стремительный рост объемов горизонтального бурения, безусловно является одной из основных тенденций на рынке нефтесервисных услуг. За период с 2013 года объемы увеличились в 3 раза (на 9,1 млн м), а с 2017 года выросли на 19%. Поддерживает этот тренд и вносит наиболее весомый вклад компания «Роснефть» (45% от общей проходки), в 2018 году объемы бурения у компании выросли на 36%.

В 2013 – 2018 годах доля горизонтального бурения в общем объеме эксплуатационного бурения выросла с 21% до 48%, эта тенденция к росту повторяет глобальный путь развития спроса в сегменте бурения и нет сомнений, что она прекратиться в ближайшие годы.

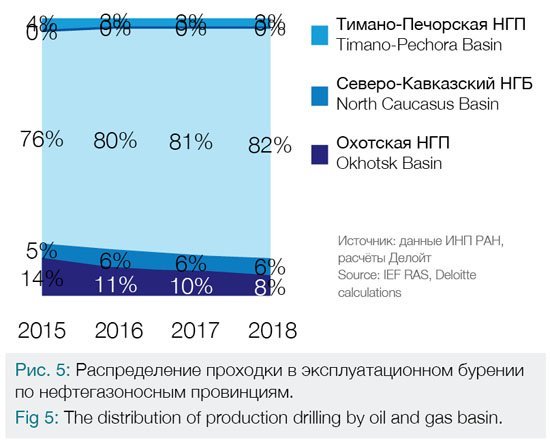

Развитие этого направления во многом определяет кардинальное изменение структурных характеристик отрасли в целом, и по регионам в частности. В 2018 году мы вновь наблюдаем рост доли Западной Сибири и в эксплуатационном бурении с 2016 года, и в добыче – с 2017 года.

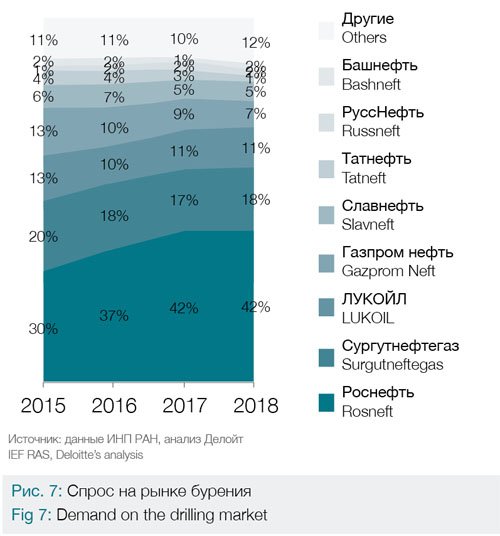

Если мы обратимся к спросу и предложению на рынке бурения, за прошедший год незначительно снизилась доля компании «БКЕ» в общем объеме предложения на рынке бурения (до 19%). Однако она по-прежнему остается лидером среди независимых сервисных компаний. Среди вертикально интегрированных нефтяных компаний большая доля предложения приходится на «Роснефть бурение» (23%), которая значительно увеличила объем предложения с 2015 года.

С точки зрения спроса на услуги бурения — 42% на рынке приходится на компанию «Роснефть». А еще почти треть (29%) приходится на «Сургутнефтегаз» и «Лукойл».

Ремонт скважин

В 2018 году расходы на капитальный ремонт скважин выросли в полтора раза. Это связано со старением эксплуатационного фонда скважин — повышается уровень сложности и трудоемкость их обслуживания.

Всего компании потратили на капитальный ремонт 206,5 млрд руб. Стоит отметить, что большая часть этого роста связана с ростом затрат на капитальный ремонт на Ямал-СПГ (22% от общих затрат).

Также стоит отметить, что у компании «Роснефть»

в 2018 году расходы на капитальный ремонт выросли в полтора раза (на 47%) и достигли почти 60 млрд руб.

Среди компаний, снижение расходов продемонстрировали «Газпром нефть» и «Славнефть» (на 14% и 15% соответственно).

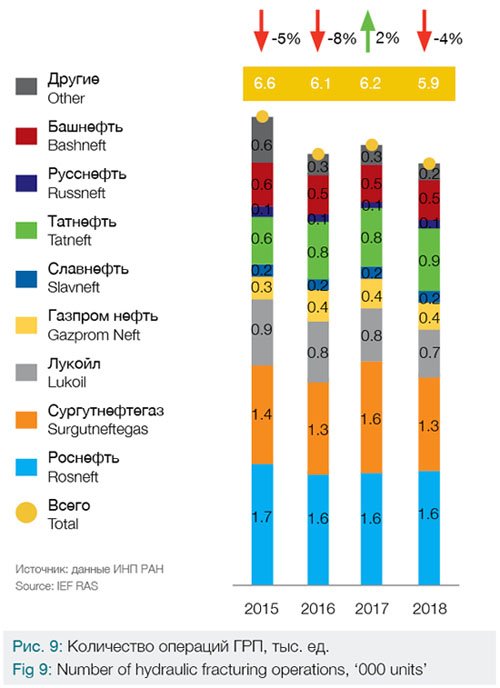

Повышение нефтеотдачи (гидроразрыв пласта)

В 2018 году было проведено 5 921 операция гидроразрыва пласта (ГРП). Количество операций гидроразрыва пласта снизилось на 4% по сравнению с 2017 годом. На 17% снизилось количество проведенных операций гидроразрыва пласта у «Сургутнефтегаза».

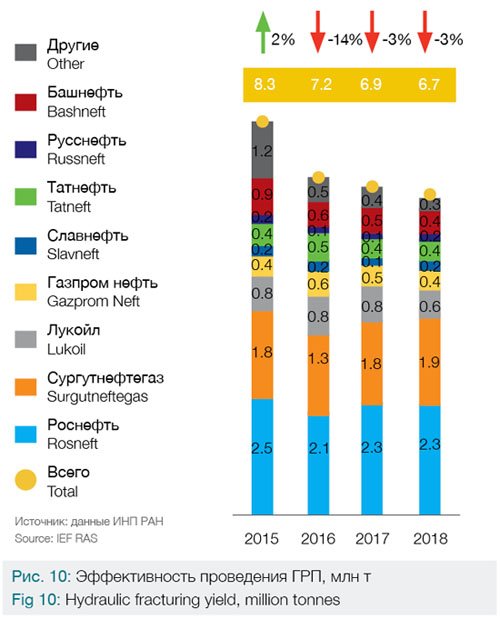

Эффективность проведения гидроразрыва пласта в натуральном выражении составила 6,7 млн т, снизившись на 3% по сравнению с 2017 годом. Несмотря на снижение количества проведенных операций гидроразрыва пласта, компания «Сургутнефтегаз» смогла увеличить эффективность проведенных операций на 6% (1,9 млн т). В то же время у «Лукойла» эффективность проведения гидроразрыва пласта снизилась на 20% и составила 0,6 млн т.

Эффективность проведения гидроразрыва пласта в России падает последние несколько лет. Если в 2013 году на одну операцию приходилось 1 426 т нефти, то в 2018 году — 1 135 т нефти. Основными причинами снижения эффективности являются: недостаточная изученность пород, технологические неточности и проведение ГРП в «ручном» режиме.

Международные сервисные компании активно применяют такие технико-технологические решения как симулятор ГРП, тренажеры ГРП и программные комплексы для автоматического управления флотом ГРП. В данный момент российские компании делают только первые шаги в этом направлении.

Сейсморазведка

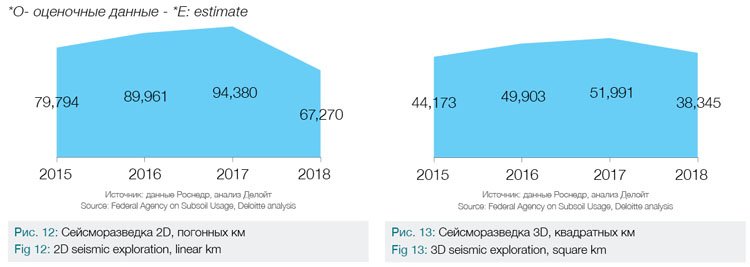

Oбъемы работ в натуральном выражении по сейсморазведке 2D в 2018 году снизились на 40% — до 67 тыс. погонных км.

По итогам 2018 года произошло снижение объемов сейсморазведки 3D на 12%

(до 36 тыс. кв. км).

Количество работ по сейсморазведке 2D и 3D согласно лицензионным обязательствам в 2018 году снизилось на 60% (на 24 и 30 ед. соответственно).

Такая динамика показателей связана прежде всего со снижением инвестиционной активности на слабоизученных участках недр. Драйвером к росту рынка могут стать малые НК, инвестирующие в изучение участков, которые не интересны с точки зрения объема ресурсной базы углеводородов ВИНКам.

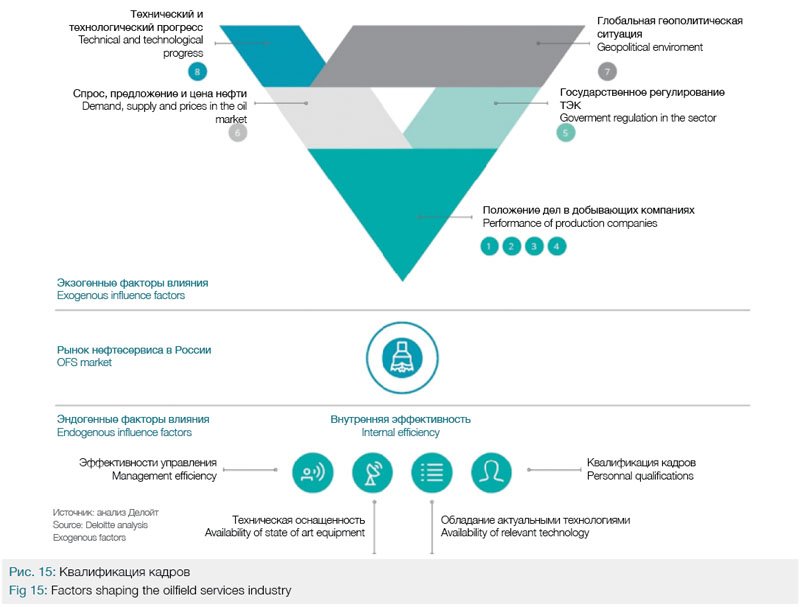

Факторы влияния

Для того, чтобы делать выводы о текущем положении дел на рынке нефтесервиса в России, важно еще раз проанализировать ключевые факторы, которые воздействуют на рынок, рассмотреть какие текущее условия, связанные с этими факторами влияния и что в этих условиях положительного для рынка, а что отрицательного.

Мы выделяем две группы факторов: экзогенные и эндогенные. Под экзогенными влияющими «снаружи», подразумеваются комплекс факторов, влияющих друг на друга и в конечном итоге на российский рынок нефтесервиса (например, это государственное регулирование отрасли). Факторы, воздействующие на рынок «изнутри», эндогенные – это внутренние факторы, характеризующие внутреннюю эффективность деятельности представителей рынка.

Рассмотрим экзогенные факторы влияния и условия, которые соответствуют каждому фактору.

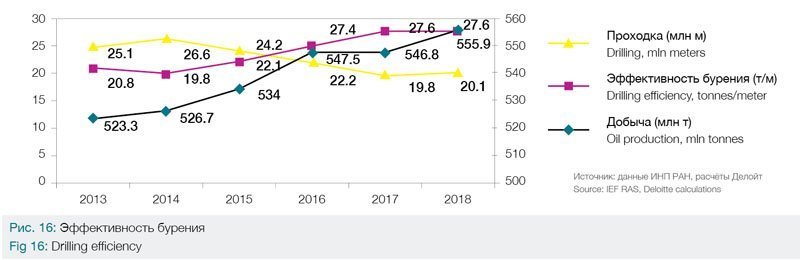

Условие 1. Ухудшение условий добычи

Показательным может быть показатель эффективности бурения, с одной стороны он является прямым подтверждением ухудшения условий добычи, с другой стороны говорит о низкой готовности отрасли противостоять актуальным вызовам.

Эффективность бурения в 2018 году по отношению к 2017 году выросла более чем на процент (1,7%). Но совокупный среднегодовой темп роста тонн на метр проходки (CAGR) с 2013 года по 2018 год составляет -3,6%, что говорит о постепенном снижении эффективности бурения за последние 6 лет. Компанией с наибольшим показателем CAGR стала Газпром нефть (11,9%), с наименьшим – Башнефть (-21,3%). Компаниями с наибольшей средней эффективностью бурения является Башнефть (65,9 т/м) и Татнефть (50,1 т/м), с наименьшей – Славнефть (11,9 т/м).

(Драйвер для рынка нефтесервиса)

Рост спроса на отдельные услуги

(Барьер для рынка нефтесервиса)

Рост требований к техническому оснащению

Условие 2. Консолидация вокруг ВИНК

Если в прошедшем десятилетии в стратегии крупнейших компаний входило выделение сервисных подразделений из своей структуры, то с 2013 года наблюдается обратная тенденция – рынок нефтесервиса активно консолидируется вокруг ВИНКов, в отдельных сегментах доля сервисных подразделений добывающих компаний превышает 50% рынка. Показательны примеры компаний Сургутнефтегаза (покрывают почти полностью потребности бурения внутренним сервисом), а также НК Роснефть (покрывают 60% потребностей, с целью в течении среднесрочной перспективы полностью перейти на самообслуживание).

Развитие технологий вокруг ВИНК

Консолидация финансовых ресурсов

Сдерживание спроса на услуги

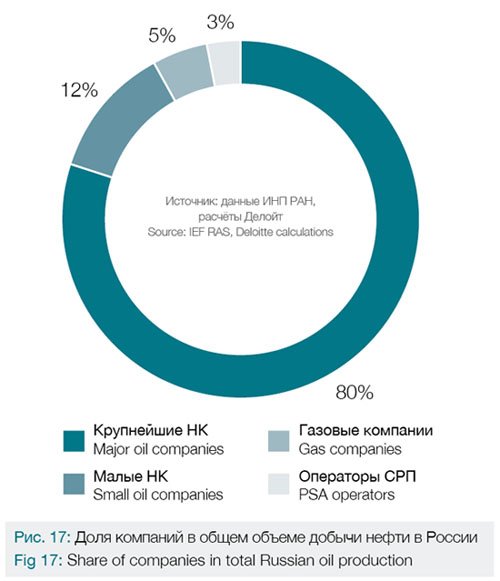

Условие 3. Рост добычи малыми нефтяными компаниями (НК)

В 2018 году получила продолжение интересная тенденция развития рынка малых НК: не смотря на относительно не большую долю в общей добыче, на протяжении последних лет мы наблюдаем положительную динамику роста их показателей добычи, а вместе с тем и их доли на рынке. 2018 году доля малых НК составила почти 12% всего объема добычи нефти в России. Объем добычи нефти малых НК нефтяных компаний в 2018 году составил 65,5 млн т, увеличившись по сравнению с 2017 годом на 2,5%. Совокупный среднегодовой темп роста (CAGR) добычи составил 6,6%.

Важность развития рынка малых НК очень высока и это подтверждает мировой опыт, в развитых добывающих странах такие компании являются двигателем рынка, их деятельность характеризует: применение прорывных технологий, ведение эффективного рационального недропользования, забота об экологии, разработка «сложной» нефти, разведка и разработка малых и средних месторождений и так далее. К сожалению, в России на текущий момент существует множество факторов, ограничивающих развитие таких компаний и потому выявленный тренд вселяет оптимизм.

С точки зрения нефтесервиса, это является хорошим знаком для независимых компаний – если крупные компании переходят на модель самообслуживания, тем самым лишая заказов независимые сервисные компании, малые НК могут стать заменой потерянному рынку ВИНКов. Безусловно, нефтесервису придется адаптироваться к новым условиям и рискам, в случае работы с малыми НК.

Спрос на услуги независимых нефтесервисных компаний

Отсутствие гарантии конкурентоспособного предложения

Условие 4. Рыночные особенности России

В эту категорию входят прочие условия, которые традиционно характеризуют особенности работы нефтесервиса в России.

Конкурентоспособная цена российской нефти

Выход на новые рынки

Неразвитая инфраструктура

Условие 5. Государственное регулирование ТЭК

Регулирование нефтегазовой отрасли в целом в России характеризуется сложной и регулярно меняющейся системой стимулов и ограничений для бизнеса. Но ряд инициатив (например, пилотирование НДД) являются хорошим знаком для нефтесервисных компаний. Регулирование нефтесервисной отрасли в частности, характеризует недостаточная зрелость – существует множество белых пятен (например, регулирования отношений между заказчиком и исполнителем).

Положительный эффект от НДД для нефтесервиса

Недостаточная зрелость регулирования нефтесервисного рынка

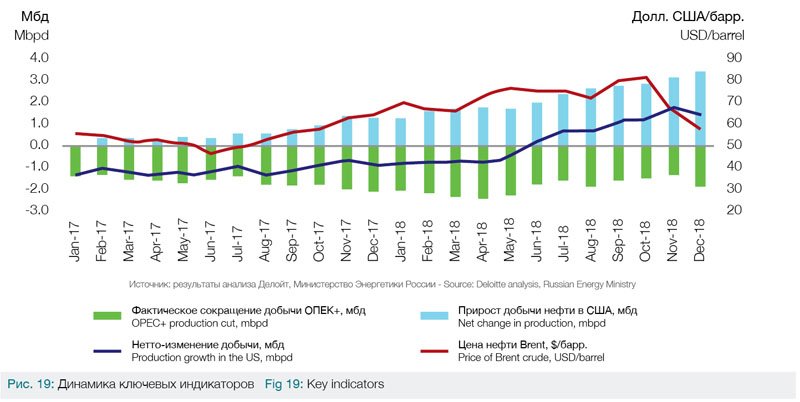

Условие 6. Соглашение ОПЕК+

Сделка ОПЕК+ об ограничении добычи была заключена в конце 2016 года между ОПЕК и другими нефтедобывающими странами, не входящими в картель, в том числе Россией. Цель сделки — обеспечить более высокие цены на нефть за счет снижения предложения на рынке на 1,7‒1,8 млн баррель в день.

Сделка заключалась при цене на нефть ниже 50 долл. США/баррель. На фоне подписания соглашения в декабре 2016 года цена на нефть превысила отметку 50 долл. США/баррель, а к концу года достигла 55 долл. США/баррель.

Фактические действия по ограничению добычи нефти применяются альянсом с начала 2017 года. В первый год среднесуточный объем нефти, который фактически реализовывался на рынке, составлял 1,7 млн баррель в день. Цена на нефть к концу 2017 года достигла порядка 65 долл. США/баррель.

В первые пять месяцев 2018 года объем ограничения добычи превышал достигнутые прежде договоренности и составлял в среднем 2,3 млн баррель в день. Однако в июне-декабре ОПЕК+ вернулся к прежним показателям — среднесуточное ограничение составляло 1,7 млн баррель в день. Цена на нефть продолжала постепенно расти, и в октябре 2018 года достигла рекордного уровня более 80 долл. США/баррель.

Следствием выросших цен стало динамичное увеличение объемов добычи нефти в США, преимущественно за счет разработки сланцевых запасов. Особенностью сланцевой добычи является короткий инвестиционный цикл, составляющий всего несколько месяцев. Более высокие цены на нефть привели к активному развитию этого направления. И уже в июне 2018 года прирост сланцевой добычи за период действия ОПЕК+ превысил объем ограничения предложения нефти со стороны альянса.

В декабре 2018 года альянс ОПЕК+ договорился обновить параметры сделки, чтобы снизить свою добычу на 1,2 млн баррель в день.

С учетом скорости увеличения добычи нефти в США эксперты не ожидают существенного роста цен после принятия альянсом последних решений. Скорее речь идет о сохранении текущих показателей. Прогнозы по среднему уровню цены на нефть в 2019 году варьируются от 55 до 70 долл. США/баррель, но большинство из них находятся в диапазоне 60‒65 долл. США/баррель.

Так как большая доля контрактов сервисных компаний привязана к цене на нефть, проанализируем, что происходило с ней в 2013 — 2018 годах.

Среднегодовая цена на нефть выросла на 25% по отношению к средней цене трех предыдущих лет. Вероятно, нефтесервисные компании не почувствовали улучшений условий работы сразу, но прогнозируемое сохранение такой ценовой конъюнктуры (консенсус прогноз большинства экспертов 60-65 долл. за баррель) в 2019 году должно вселять оптимизм представителям рынка.

Благоприятная ценовая конъюнктура

Сдерживание спроса на услуги

Условие 7. Санкции США

За 5 лет санкционного режима отечественные компании только сейчас начинают адаптироваться к условиям импортозамещения, множество востребованных технологий до сих пор находятся на ранней стадии (разработка, пилотирование) или отсутствует на рынке, но активная работа по их восполнению ведется, что открывает возможности нефтесервисным компаниям стать пионерами с точки зрения предложения определенных продуктов/услуг.

Разработка с использованием ГРП

Вывод на рынок новых продуктов/услуг

Разработка на шельфе

Ограниченный доступ к иностранному капиталу

Условие 8. Развитие технологий разработки ТРИЗ (сланцевой нефти).

Прогресс не стоит на месте, и нефтегазовая отрасль в мире является если не крупнейшим, то одним из крупнейших инвесторов НИОКР.

Повышение эффективности разработки ТРИЗ

Отсутствие доступа к западным технологиям

Снижение затрат при добыче сланцевой нефти в США

Эндогенные факторы влияния

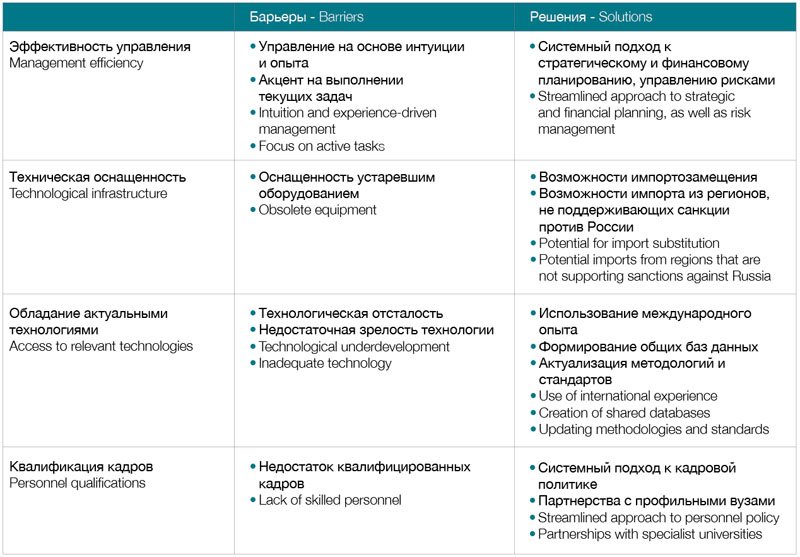

Чтобы противостоять вызовам со стороны внешних факторов, нефтесервисные компании в России должны работать над повышением внутренней эффективности. Ниже в таблице представлены некоторые факторы и традиционные барьеры, а также решения, апробированные лучшими практиками российских и зарубежных компаний, которые способствовали росту внутренней эффективности компаний.

Заключение

В целом 2018 год для ключевых сегментов нефтесервиса прошел стабильно: рынок сохранил структуру, трансформации наблюдались только в отдельных сегментах и являлись продолжением сложившихся тенденций.

На 2019 год сохраняется умеренно-благоприятная ситуация с точки зрения факторов, влияющих на рынок: если компании будут пользоваться возможностями и реализуют потенциал повышения эффективности, то рынок ждет рост объемов и рентабельности.