Deloitte: Вызовы и возможности на рынке нефтесервисных услуг

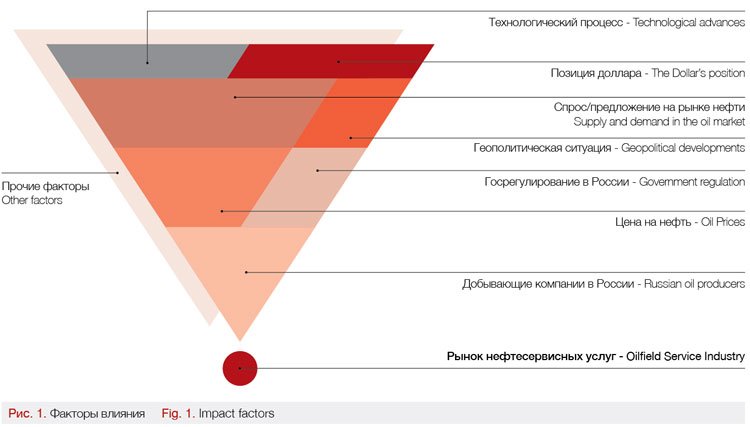

О факторах влияния

Российская нефтесервисная отрасль обслуживает один из крупнейших в мире секторов производства нефти. Поэтому помимо внутренних факторов всегда следует акцентировать внимание и на внешних условиях, а именно тех особенностях современного рынка нефти, которые транслируются в отрасль через заказчиков. Понимание природы этих факторов и уровня их влияния, поможет в свою очередь понять куда двигается рынок нефтесервиса в России.

На рисунке 1 представлена условная схема влияния факторов, где выделены четыре основных уровня влияния внешних условий на анализируемый нами рынок.

Добывающие компании в России представляют первый уровень влияния. Мы прежде всего говорим о вертикально интегрированных нефтяных компаниях (ВИНК), которые объединяют вокруг себя отрасль, формируют ключевые тренды и дают основной объем заказов нефтесервисам. В свою очередь, ключевыми факторами, влияющими на российские ВИНКи являются цены на нефть и государственное регулирование.

Геополитическая ситуация, которая в свою очередь влияет и на цену сырья и на госрегулирование, очевидно не самая удачная для нефтегазовой отрасли в России. Баланс спроса и предложения зависит от технологического прогресса – достаточно вспомнить о сланцевом буме. Так же позиция доллара – важнейший фактор в общей картине, т.к. данная валюта является основной при расчете на сырьевых рынках.

О текущем положении в ключевых сегментах

Анализ положения дел в ключевых сегментах позволяет взглянуть на драйверы и барьеры развития отрасли.

Бурение

За 2014–2017 годы для наращивания добычи на 4% потребовалось увеличить проходку в эксплуатационном бурении на 39%. Показательны итоги 2017 года: чтобы добыть практически тот же объем нефти, что и в предыдущем году, пришлось нарастить эксплуатационное бурение на 12%. Все это говорит о том, что для добычи каждой тонны нефти в России необходимо бурить все больше и больше.

Основным сдерживающим фактором для роста добычи нефти в стране в краткосрочной перспективе остается соглашение ОПЕК+. В более долгосрочной перспективе экономическая конкурентоспособность российской нефти (особенно в условиях низких цен) позволяет говорить о потенциале удержания или даже наращивания позиций на мировом рынке, что будет позитивно сказываться на объемах добычи и, соответственно, эксплуатационного бурения.

Показатели по эксплуатационному бурению свидетельствуют о том, что компании активно разбуривают существующие месторождения в Западной Сибири. Здесь сосредоточен в том числе прирост горизонтального бурения, который позволил получить дополнительную продуктивность на зрелых месторождениях.

ГРП

За период после введения санкций и ухода западных компаний с рынка ГРП снизилась эффективность этого направления. Если в 2013 году одна операция ГРП в среднем давала 1,43 тыс. т нефти, то в 2017 году — только 1,12 тыс. т. Вероятно, это следствие технологического и технического отставания российских подрядчиков.

Ремонт скважин

Направление капитального ремонта скважин в 2017 году показало рост в числе операций на 14% до 61 тыс. операций, в денежном выражении увеличилось на 13%, этот рост можно объяснить увеличивающимся количеством новых добывающих и нагнетательных скважин в западной Сибири, требующих обустройства.

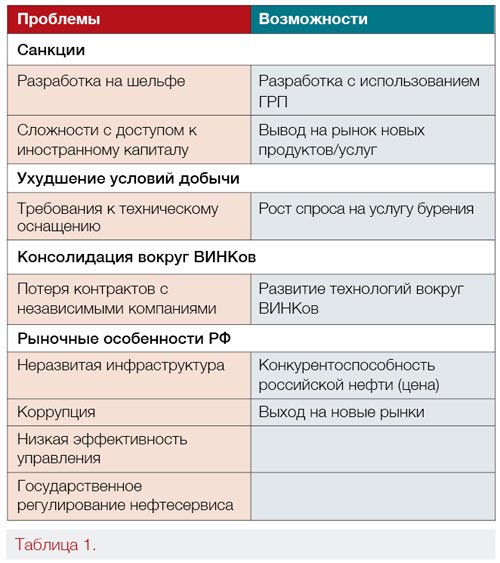

На таблице 1 представлены ключевые вызовы и возможности для нефтесервисной отрасли которые сформулировали наши эксперты. Эти вызовы и возможности являются следствием факторов оказывающих наибольшее влияние на отрасль: санкции, консолидация отрасли, условия добычи (прежде всего в западной Сибири), рыночные особенности РФ.

В данной таблице в обоих столбцах многие пункты предполагают наличие специальных технологических решений, которые на данный момент отсутствуют, либо к ним ограничен доступ у компаний (добыча на шельфе, химия для проведения ГРП).

Так же любопытным может показаться, что среди возможностей в категории рыночные особенности России фигурирует выход на новые рынки (география и продукты/услуги). Мы действительно видим, что многие крупные независимые сервисные компании начинают предпринимать действия к увеличению географии присутствия и оказанию не профильных услуг, что говорит скорее не о следствии роста, а является вынужденной реакцией на текущую рыночную ситуацию.

Среднесрочные перспективы отрасли

Говоря о перспективах, наши эксперты предлагают три традиционных сценария: негативный, нейтральный и позитивный.

Негативный сценарий подразумевает, что развитие технологий приводит к снижению затрат на добычу сланцевой нефти – цены на нефть снижаются критически; торговые барьеры между США и Китаем приводят к снижению спроса в Китае на импортируемые товары в т.ч. нефть из России; санкционная политика получает продолжение; внутри российской нефтяной отрасли продолжается консолидация. Как следствие: рынок нефтесервисов так же консолидируется, крупные компании получают выбор – либо искать новые рынки, либо уходить в структуру ВИНКа. Не крупные компании при таком сложении обстоятельств ждут слияния, банкротства и поиск других возможностей, например, в других отраслях.

При таком сценарии сокращение рынка возможно от 20 до 40%.

Нейтральный сценарий предполагает, что технологическое развитие позволяет отечественным компаниям частично разморозить проекты за счет отечественных наработок; цены на нефть остаются на прежнем уровне в отсутствие сланцевого бума; а санкции сохраняются, но прорабатываются сроки их снятия; консолидация ВИНКов не происходит.

При таком сценарии рынок независимых сервисов сохраняется на сегодняшнем уровне, а объём рынка ежегодно растет с небольшим отставанием (10%) от прироста прошлых 4х лет.

В оптимистичный сценарий наши эксперты закладывают максимально позитивное сложение обстоятельств: санкции постепенно снимаются, цена на нефть растет, ограничения по добыче сняты или обновлены до комфортных значений, международные игроки возвращаются на рынок, ВИНКи отдают большое количество контрактов независимым компаниям, при этом российские независимые сервисы развиваются технологически в синергии с международниками. Рынок распределен пропорционально, присутствует здоровая конкуренция. Инвестиционные проекты становятся приоритетными.

Такой сценарий может привести к росту рынка на 25-45%.

Наиболее реалистичным, безусловно, является нейтральный – остальные приводятся нашими экспертами, чтобы показать риски и возможности влияния внешних факторов на отрасль.