RPI: Российский рынок бурового оборудования: прогноз до 2030 года, ключевые вызовы и тенденции

Рынок бурового оборудования, ключевыми сегментами которого являются буровые установки и верхние приводы характеризуется с одной стороны устаревшим парком, а с другой — ростом требований к буровым со стороны крупнейших подрядчиков. В перспективе до 2030 года накопленный спрос на буровые установки может достигнуть 1396 единиц, причем более 50% придется на тяжелые установки грузоподъемностью более 300 тонн.

Буровые установки: необходимость в обновлении

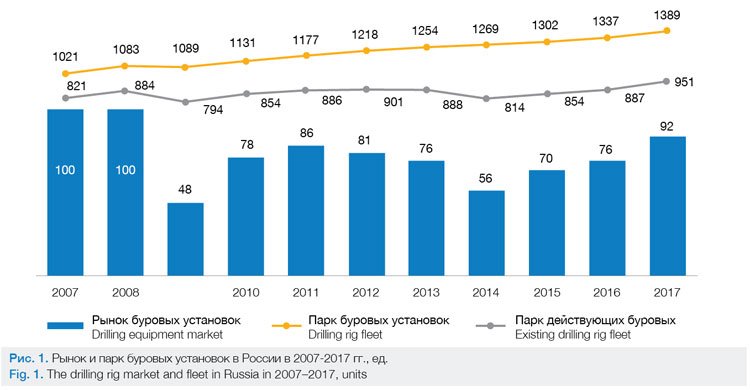

За 2007-2017 годы парк буровых установок в России, согласно оценке RPI, увеличился на 36% и составил 1389 единиц. Подобный рост был преимущественно обусловлен более чем двукратным увеличением объемов строительства скважин. При этом, процент фактически используемых установок снизился с 93% до 79% в этот же период. То есть, на самом деле, действующий парк установок вырос всего лишь чуть более чем на 15%.

Данная динамика парка обуславливается рядом предпосылок:

1. Увеличением эффективности бурения, прежде всего скорости проходки, времени мобилизации за счет использования блочного исполнения, роста доли применения телеметрии, более эффективных долот и т.д.

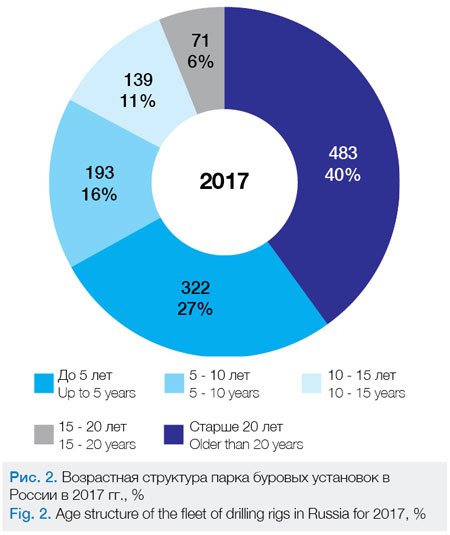

2. Роста доли станков возрастом 20 лет и более (см. рис. 2), которые практически не используются по причине дорогой транспортировки

3. Увеличение доли относительно дешевых скважин (прежде всего в Волго-Уральском регионе), отличающихся более быстрыми темпами строительства

Таким образом, за прошедшие 10 лет серьезно увеличился объем бурения в расчете на одну буровую установку, но при этом 40% парка приходится на старые буровые установки, что при двузначных темпах роста объема бурения (10% и 12% в 2016 и 2017 годах соответственно) создает потенциальную нехватку буровых установок в случае сохранения данных темпов.

Рынок буровых станков, в последние годы демонстрировал разнонаправленную динамику со значительным снижением в кризисные 2009 и 2014 года. Дальнейшее развитие рынка буровых установок существенно зависит от спроса на услуги по строительству скважин и конъюнктуры нефтесервисного рынка.

В 2007 году рынок буровых установок в России превышал 100 единиц, однако экономический кризис 2008-2009 годов привел к сокращению спроса на новые дорогостоящие станки. Выход китайских производителей на российский рынок, а также восстановление производства на заводе «Уралмаш» обеспечили новую волну роста рынка в 2010-2013 годах. Кризис 2014 года, сопровождавшийся резким падением цен на нефть вынудили крупные нефтегазовые компании сокращать инвестиционные вложения в бурение и экономить на подрядных работах, что в свою очередь привело к падению спроса на буровые станки. В 2016-2017 годах рынок буровых установок продемонстрировал серьезный рост вслед за рынком бурения и необходимостью обновления и увеличения парка основных подрядчиков.

После кризиса 2008 – 2009 годов буровые компании серьезно снизили темпы обновления парка оборудования и предпочитали модернизировать оборудование там, где это возможно при одновременной закупке новых станков для наиболее важных проектов. Это привело к росту среднего возраста установок, на данный момент более 40% установок в России старше 20 лет (при среднем сроке эксплуатации 25 лет).

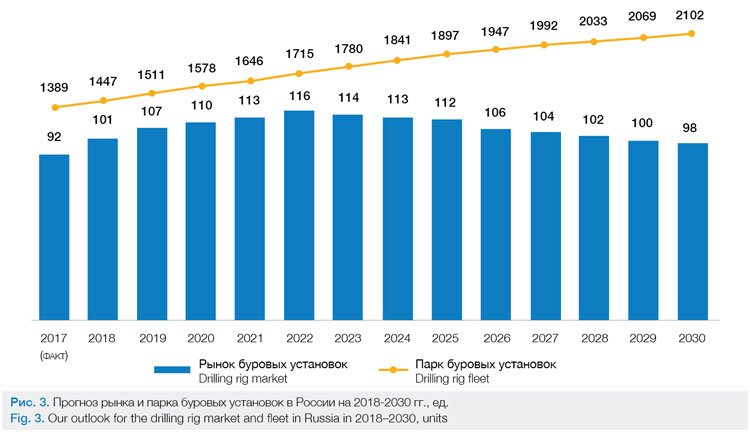

Увеличение объемов строительства скважин, а также необходимость в обновлении парка будут обуславливать рост рынка буровых установок в 2018-2022 годы. Кумулятивный спрос за этот период составит 547 единиц. В данный период большая часть объемов будет приходиться на российских производителей, китайские компании и иностранных игроков, имеющих производственные мощности на территории РФ («НОВ-Кострома», «Бентек», «Хунхуа СНГ»).

Начиная с 2023 года объем рынка буровых установок будет демонстрировать некоторое снижение, которое будет вызвано как отсутствием новых крупных проектов, так и повышением эффективности использования парка оборудования по причине роста бурения типовых скважин на старых месторождениях с развитой инфраструктурой.

К 2030 году объем рынка зафиксируется в районе отметки 100 единиц в год, при этом 74% парка будет моложе 15 лет. Совокупный объем спроса за 2018-2030 годы составит 1396 буровых установок.

В денежном выражении рынок вырастет с 26 млрд рублей в 2017 году до 45 млрд рублей в 2030.

С точки зрения структуры спроса на буровые установки более половины рынка занимают станки для кустового бурения. Это обусловлено сочетанием в них большой грузоподъемности и высокой скоростью мобилизации, что наиболее актуально для кустового бурения на месторождениях Западной Сибири. На данный момент самой популярной буровой установкой среди российских потребителей является станок для кустового бурения с условной глубиной бурения 5000 м и грузоподъемностью 320 тонн (например, 5000/320 ЭК-БМЧ производства «УНГОХ»). Стационарные буровые установки используются преимущественно для одиночного бурения скважин со сложным профилем, а также для разведочных скважин. Тенденция на увеличение средней глубины бурения и рост доли горизонтальных скважин обуславливает сдерживание спроса на мобильные буровые установки, которые ограничены по грузоподъемности. Кроме того, негативно сказывается на спрос мобильных станков перемещение центра буровой активности в Восточную Сибирь, где слабо развита транспортная инфраструктура на месторождениях. С другой стороны, увеличение операций по зарезке боковых стволов поддерживает потребность в мобильных установках грузоподъемностью более 160 тонн. Помимо этого, тяжелые мобильные установки (грузоподъемностью более 200 тонн) активно применяются при уплотнении сетки скважин на зрелых месторождениях. В целом будущее мобильных буровых станков в значительной степени зависит от способности производителей подстроиться под изменяющиеся тенденции и создать продукт, отвечающий требованиям современности.

К 2030 году ожидается сохранение тенденции на увеличение доли кустовых буровых установок и их эшелонирование в Восточную Сибирь. При этом уже стандартным требованием стало блочно-модульное исполнение ввиду их высокой скорости мобилизации. Усложнение технологий бурения, разработка трудноизвлекаемых запасов будут требовать увеличенной грузоподъемности станков: уже сейчас около 40% рынка занимают установки, которые могут выдержать более 300 тонн буровой колонны. В дальнейшем тенденция на увеличение средней грузоподъемности сохранится, и к 2030 году прогнозируется, что грузоподъемность более половины новых буровых установок будет превышать 300 тонн.

Буровые компании

Объем, возраст и структура парка буровых установок существенно различается по компаниям. Так, крупнейший буровой подрядчик России по величине парка — «Буровая компания «Евразия» (258 установок) — на данный момент проводит модернизацию своего возрастного оборудования. При этом две трети станков компании являются кустовыми, бОльшая часть установок расположена в Западной Сибири.

Активно проводит обновление парка и другой крупный подрядчик — «РН-Бурение» (218 установок). Так, в 2016-2017 годах компания приобрела 28 буровых станков у завода «УНГОХ».

В то же время на рынке присутствует ряд более мелких игроков с молодым парком буровых станков — ERIELL, «Инвестгеосервис», «Буровая Компания ПНГ», «НСХ Азия Дриллинг».

При этом ключевыми аспектами, влияющими на выбор поставщика установки, буровые компании называют соответствие техническим спецификациям, цена, условия и сроки поставки, имидж производителя на рынке, а также наличие послепродажного обслуживания оборудования.

Конкурентная среда: рост отечественного производства и импортозамещение

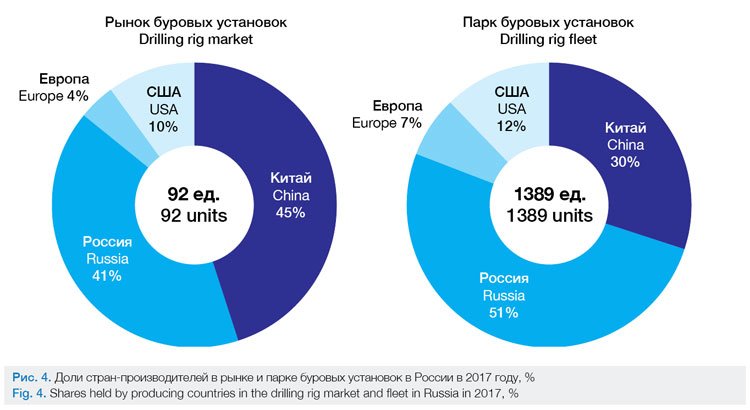

Начиная с конца нулевых годов, лидирующие позиции на рынке буровых установок удерживают китайские компании, преимуществом которых является низкая стоимость при хорошем качестве оборудования. Наиболее крупными игроками на российском рынке среди них являются Sichuan Honghua Petroleum Equipment и RG Petro-Machinery. В общем объеме китайские производители удерживают около 45% отечественного рынка буровых установок. Сдерживающим фактором для дальнейшей экспансии компаний из Поднебесной на российский рынок является их ограниченность в части климатического исполнения буровых установок, которые зачастую не подходят для холодных регионов нашей страны.

По оценке RPI, 41% рынка буровых установок занимают российские компании. Их доля начала увеличиваться в 2010 году, когда на базе завода «Уралмаш» был создан «Уралмаш Нефтегазовое Оборудование Холдинг», занимающийся производством широкого спектра бурового оборудования. Кроме того, росту российского сегмента рынка способствовало государственное субсидирование отечественных производителей путем введения в 2012 году импортной пошлины на буровые установки, что сдержало экспансию китайских компаний на российский рынок.

На данный момент 55% отечественного сегмента рынка контролирует «УНГОХ». Преимуществом завода является способность производить буровые установки любого типа и грузоподъемности, а с 2014 года и снабжать их системой верхнего привода (СВП) собственного производства. После прекращения деятельности «ВЗБТ» ключевых конкурентов у «УНГОХ» по сути не осталось, однако свои производства на территории РФ организовали дочерние предприятия зарубежных компаний — «Бентек» (Германия) и «НОВ-Кострома» (США).

Созданное в 2009 году производство компании «Бентек» в Тюмени на данный момент способно выпускать до 10 буровых установок ежегодно.

В 2016 году National Oilwell Varco, построила в 2016 году завод в Костромской области. Он стал очередной (на этот раз успешной) попыткой американской компании крупномасштабно выйти на российский рынок. Успех был в значительной части обеспечен государственной поддержкой в ходе реализации проекта, что подчеркивает заинтересованность российских властей в росте предложения буровых установок на территории страны. Одним из возможных направлений развития «НОВ-Кострома» являются совместные НИОКР с российскими предприятиями. Иными словами, в стратегию «НОВ-Кострома» включено импортозамещение, что весьма необычно для иностранной компании, особенно в условиях возможных дополнительных санкций со стороны США. Мощности предприятия позволяют выпускать до 35 установок в год, а также буровые платформы, в том числе в арктическом исполнении. При этом, помимо производства стандартных кустовых и стационарных установок, компания планирует производство мобильных буровых большой грузоподъемности, на основании использующихся на канадском рынке 200-тонных буровых. Это может являться одной из наиболее перспективных ниш для компании в связи с ростом спроса на тяжелые мобильные буровые установки по причине увеличения строительства боковых горизонтальных стволов и износом парка существующих мобильных буровых преимущественно американского производства (в частности, у Сургутнефтегаза).

Системы верхнего привода: уверенный рост рынка

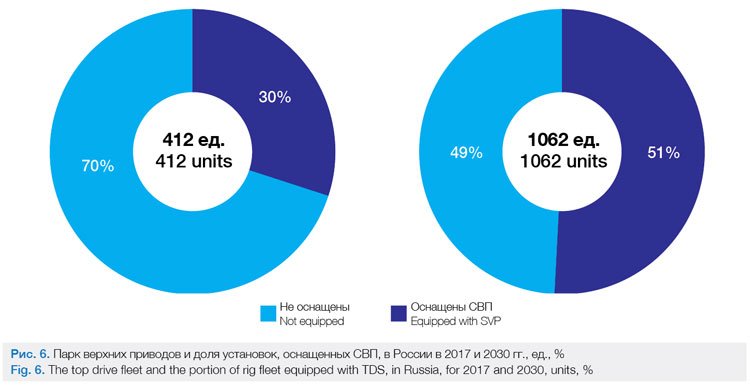

Системы верхнего привода (СВП) пришли на российский рынок сравнительно недавно. Их производство на территории нашей страны началось только в 2003 году компанией «ПромТехИнвест», которая вплоть до 2014 года оставалась единственным отечественным производителем данного вида оборудования. На сегодняшний день верхние приводы производятся компанией «УНГОХ», в ближайшем будущем будет налажен выпуск на заводе «НОВ-Кострома». Выход холдинга «Уралмаш» на рынок СВП существенно увеличил популярность верхних приводов, особенно в части снабжения ими уже существующих буровых станков, многие из которых являются продукцией этого же завода. Будучи дорогим продуктом (стоимость СВП может достигать половины буровой установки), зарубежные верхние приводы являлись недоступным оборудованием для многих нефтесервисных организаций, однако расширение отечественного производства благоприятно сказалось на парке СВП, который сейчас составляет более 400 единиц (около трети от парка буровых установок). Объем рынка верхних приводов в 2017 году составил 75 единиц (в 2,7 раза больше, чем в 2007 году) — 70% новых буровых установок приобретаются в комплекте с СВП. В денежном выражении рынок СВП составляет около 6 млрд рублей на 2017 год.

Улучшение ценовых характеристик верхних приводов в совокупности с их технологическими преимуществами будет обуславливать уверенный рост рынка СВП, который к 2022 году достигнет 100 единиц и в дальнейшем зафиксируется на этом уровне. К 2030 году рынок верхних приводов по своим объемам будет опережать рынок буровых станков, так как нефтесервисные подрядчики продолжат ставить новые СВП на существующие установки.

Основными конкурентами российских производителей на рынке верхних приводов являются китайские компании, а также «Бентек», «Дриллмек Р», Aker Solutions, NOV, Canrig, Tesco и ряд других зарубежных предприятий. При этом распределение лидирующих долей на рынке коррелирует с предложением буровых установок — компании из Китая обеспечивают свои буровые верхними приводами собственного производства, аналогично поступает «УНГОХ». Оставшийся спрос распределен между остальными участниками рынка.

Аналитический отчёт «Буровое оборудование: комплексный анализ рынка РФ, ключевые игроки, прогноз до 2030 года» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433, +7 (495)7789332, e-mail: research@rpi-research.com. www.rpi-consult.ru

Никита Медведев. Руководитель направления «Исследования и консалтинг», RPI

Максим Немушкин. Нефтегазовый аналитик, RPI