Рынок сопровождения наклонно-направленного бурения ждет период интенсивного развития

Несмотря на два экономических кризиса, нефтесервисный рынок России в 2006-2016 годах вырос в денежном выражении в 3,7 раза до уровня 1,14 трлн. рублей в 2016 году. Среди ключевых драйверов его развития в этот период были горизонтальное бурение и зарезка боковых горизонтальных стволов, они же будут во многом определять темпы роста нефтесервисного рынка и в следующие десять лет. Как следствие, интенсивное развитие получит рынок сопровождения наклонно-направленного бурения, прежде всего, в части сегментов роторных управляемых систем и каротажа в процессе бурения.

Развитие рынка сопровождения наклонно-направленного бурения

Российский рынок сопровождения наклонно-направленного бурения (НБ) является существенной частью большого нефтесервисного рынка России, занимая на нем третье место по объёму в денежном выражении после бурения и капитального ремонта скважин. За прошедшие десять лет доля сегмента сопровождения НБ в рамках рынка нефтесервиса выросла с 7,1% до 9,5%.

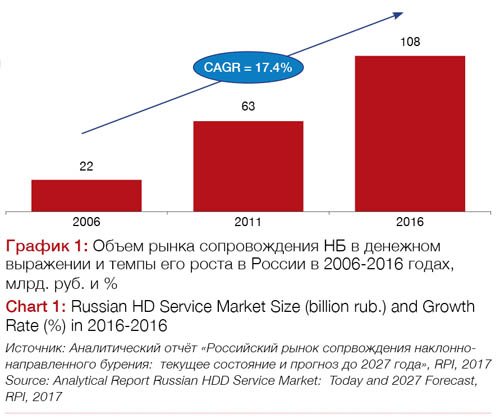

В 2006-2016 годах рынок сопровождения НБ вырос в 5 раз, продемонстрировав среднегодовой темп прироста в размере 17,4% (см. график 1). В то же самое время нефтесервисный рынок России вырос в 3,7 раза при среднегодовом темпе прироста в размере 13,9% в год.

Драйверы развития рынка сопровождения НБ

Основными факторами, определявшими опережающий рост рынка сопровождения НБ в 2006-2016 годах, являлись увеличение объемов горизонтального бурения, а также увеличение количества операций по зарезке боковых горизонтальных стволов.

Согласно данным отраслевой статистики, в 2006-2016 годах объем проходки в эксплуатационном бурении увеличился в 2,1 раза и достиг уровня 24,7 млн. м. Доля горизонтальных скважин среди всех законченных строительством выросла с 12% в 2006 году до 31% в 2016 году (см. график 2).

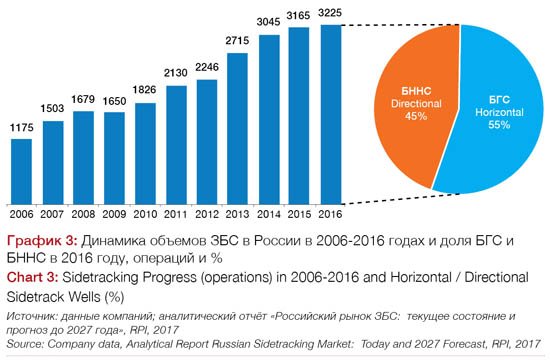

Число операций ЗБС в 2006-2016 годах увеличилось в 2,7 раза (см. график 3). При этом доля боковых горизонтальных стволов (БГС) среди операций ЗБС в этом периоде существенно увеличивалась и в 2016 году достигла уровня 55%.

Сегменты рынка сопровождения НБ

В 2016 году российский рынок сопровождения НБ достиг уровня 108 млрд. рублей. Структурно рынок состоит из пяти основных сегментов:

• сервис телеметрии в процессе бурения (MWD);

• сервис систем каротажа в процессе бурения (LWD);

• сервис винтовых забойных двигателей (ВЗД);

• сервис роторных управляемых систем (РУС);

• прочие сопроводительные сервисы, оборудование и инструмент.

В 2016 году крупнейшими сегментами рынка являлись MWD, LWD и сервис ВЗД, занимающие доли 31%, 29% и 25% соответственно (см. график 4). В различных регионах нефтедобычи структура рынков сопровождения НБ существенно различается в связи с геологической спецификой и применяемыми технологическими решениями. Так, в Волго-Урале и Тимано-Печоре доминируют сегменты MWD (42% и 31% соответственно) и LWD (36% и 26% соответственно). В Западной Сибири наиболее крупными сегментами являются MWD (32%) и сервис ВЗД (29%). В Восточной Сибири наиболее крупными сегментами являются сервис РУС (34%) и LWD (29%).

Прогноз развития рынка сопровождения НБ

Основными драйверами, определяющими динамику рынка сопровождения НБ в 2017-2027 годах, будут являться:

• освоение новых месторождений в Западной и Восточной Сибири, а также в Волго-Урале, и связанное с этим увеличение объемов бурения и строительства новых скважин;

• увеличение числа операций по зарезке боковых горизонтальных стволов в связи со снижением дебитов на действующих фонде нефтяных скважин и с необходимостью повышения их нефтеотдачи (особенно в Западной Сибири);

• увеличение глубины строящихся скважин и протяженности горизонтальных сегментов боковых стволов.

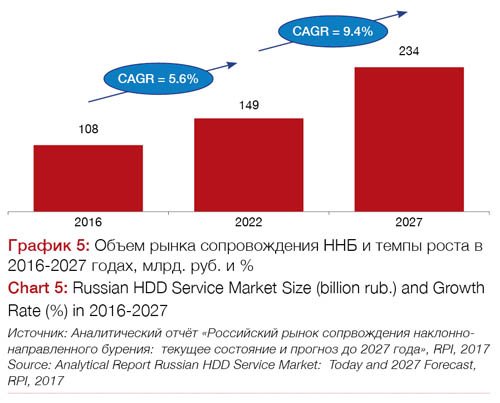

К 2027 году рынок сопровождения НБ в денежном выражении вырастет в 2,2 раза и в действующих ценах достигнет уровня 234 млрд. рублей (см. график 5). При этом доля услуг сопровождения НБ на нефтесервисном рынке России увеличится до 11,1%.

Среднегодовой темп прироста рынка составит 7,3%. Однако в 2017-2022 годах среднегодовой прирост составит 5,6%, а в 2023-2027 ускорится до 9,4% в связи с увеличением объемов буровых работ в Западной Сибири.

В прогнозе объема рынка сопровождения бурения учтена инфляция в 2018-2027 годах с ежегодным значением 4%, а также рост стоимости сервисов вследствие усложнения работ. В связи с этим рост рынка сопровождения бурения в 2017-2027 годах в объеме 126 млрд. рублей будет обусловлен, главным образом, увеличением стоимости нефтесервисных операций на 78 млрд. рублей. Вклад увеличения объема предоставляемых сервисов составит 48 млрд. рублей.

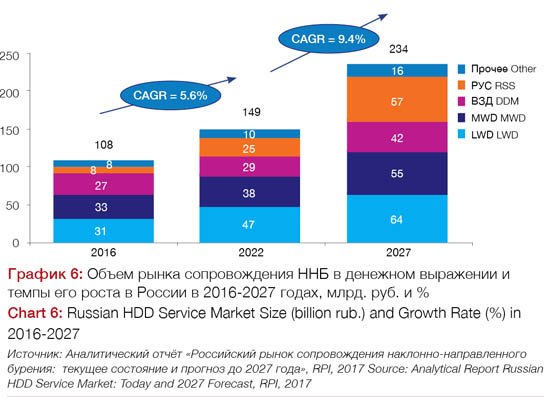

В разрезе основных сегментов рынка сопровождения НБ в 2017-2027 годах рост будет в наибольшей части обеспечен за счет сегмента РУС (+49 млрд. руб.) и LWD (+33 млрд. рублей). Сегменты MWD и ВЗД увеличатся на 21 млрд. руб. и 15 млрд. руб. соответственно (см. график 6).

Рост рынка сопровождения НБ по сегментам будет неравномерным. Наибольший среднегодовой рост продемонстрирует сегмент РУС – 19,4%, а наименьший – сегменты MWD (4.6%) и ВЗД (4,2%) (см. таблицу 1).

Рост сегмента РУС будет в значительной степени обусловлен увеличением использования этого сервиса на месторождениях Восточной Сибири. Другим важным фактором будет применение РУС российского производства: при условии конкурентоспособной цены они способны в ряде рыночных ниш значимо увеличить своё присутствие, в том числе за счёт ВЗД.

Рост сегмента LWD будет иметь место за счёт увеличения использования сервиса в Западной Сибири и в Волго-Урале, а также вследствие применения технически более сложных способов LWD, включая каротаж с азимутальными методами.

Рост сегментов MWD и ВЗД ожидается более умеренным до 2022 года, когда основные работы будут связаны с освоением месторождений Восточной Сибири, на которых активно будут применяться более сложные системы (РУС). Однако в 2022-2027 годах ожидается более высокий темп роста этих двух сегментов, вызванный прогнозируемым увеличением бурения в Западной Сибири.

Особенности развития различных сегментов определят конфигурацию рынка сопровождения НБ к 2027 году, в котором доля сегмента РУС увеличится до 24% при снижении долей сегментов MWD и ВЗД до 23% и 18% соответственно.

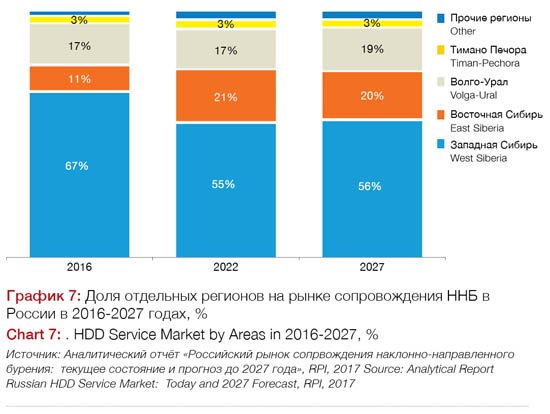

В географическом отношении прогнозируется рост объёма на всех региональных рынках при сохранении доминирующего положения Западной Сибири. Вторым регионом по размеру рынка станет Восточная Сибирь, заменив на этом месте Волго-Урал (см. график 7). В региональной структуре рынка сопровождения НБ в 2027 году Западная Сибирь, Восточная Сибирь и Волго-Урал суммарно обеспечат 94% рынка, занимая доли 56%, 20% и 19% соответственно.

Аналитический отчёт «Российский рынок сопровождения наклонно-направленного бурения: текущее состояние и прогноз до 2027 года» выпущен компанией RPI в 2017 году. По вопросам, связанным со статьёй и отчётом, контактное лицо: Дарья Иванцова, телефоны: +7(495) 7784597, +7 (495)7789332, mail: daria@rpi-inc.ru.