Эксплуатационное бурение станет локомотивом для рынка операций по его сопровождению

Вадим Кравец, ведущий аналитик RPI Research&Consulting

Главным драйвером рынка услуг сопровождения бурения, как следует из названия этого сегмента нефтесервисного рынка, является само бурение, в основном эксплуатационное. В 2024 году объем проходки в эксплуатационном бурении, несмотря на все санкционные ограничения, увеличился до 30,4 млн м — на 0,8% по сравнению с предыдущим годом. 2021-2024 гг. стали позитивными для рынка наиболее технологичного – горизонтального — бурения, продемонстрировав положительную динамику в 8,5% в 2024 году и достигнув по показателю объема проходки уровня в 20,3 млн м. По итогам прошлого года в целом по России доля проходки в горизонтальном бурении была равна 66,6% от всего объема проходки в эксплуатационном бурении, а доля горизонтальных скважин – 55,0% среди всех скважин, законченных строительством. При всех сценариях в период до 2032 года объем проходки в эксплуатационном и особо в горизонтальном бурении вырастет по сравнению с 2024 годом как минимум на 25%, что дает основания для осторожного оптимизма в оценке перспектив рынка операций по его сопровождению.

Сложившаяся в настоящее время ситуация на рынке сопровождения наклонно-направленного и горизонтального бурения (ННиГБ) определяется следующими факторами:

- увеличением объема ввода в эксплуатацию новых горизонтальных скважин при снижении объема ввода новых наклонно-направленных скважин;

- увеличением объемов горизонтального бурения;

- стремительным развитием технологии горизонтального бурения как на новых, так и на зрелых месторождениях;

- высокой степенью неопределенности в объемах инвестиций у добычных компаний в связи с геополитическими событиями и санкциями со стороны стран Запада.

При анализе рынка сопровождения ННиГБ в данной работе отдельно рассматриваются следующие подсегменты:

- MWD (телеметрические системы);

- LWD (системы каротажа в процессе бурения);

- РУС (роторные управляемые системы);

- ВЗД (винтовые забойные двигатели).

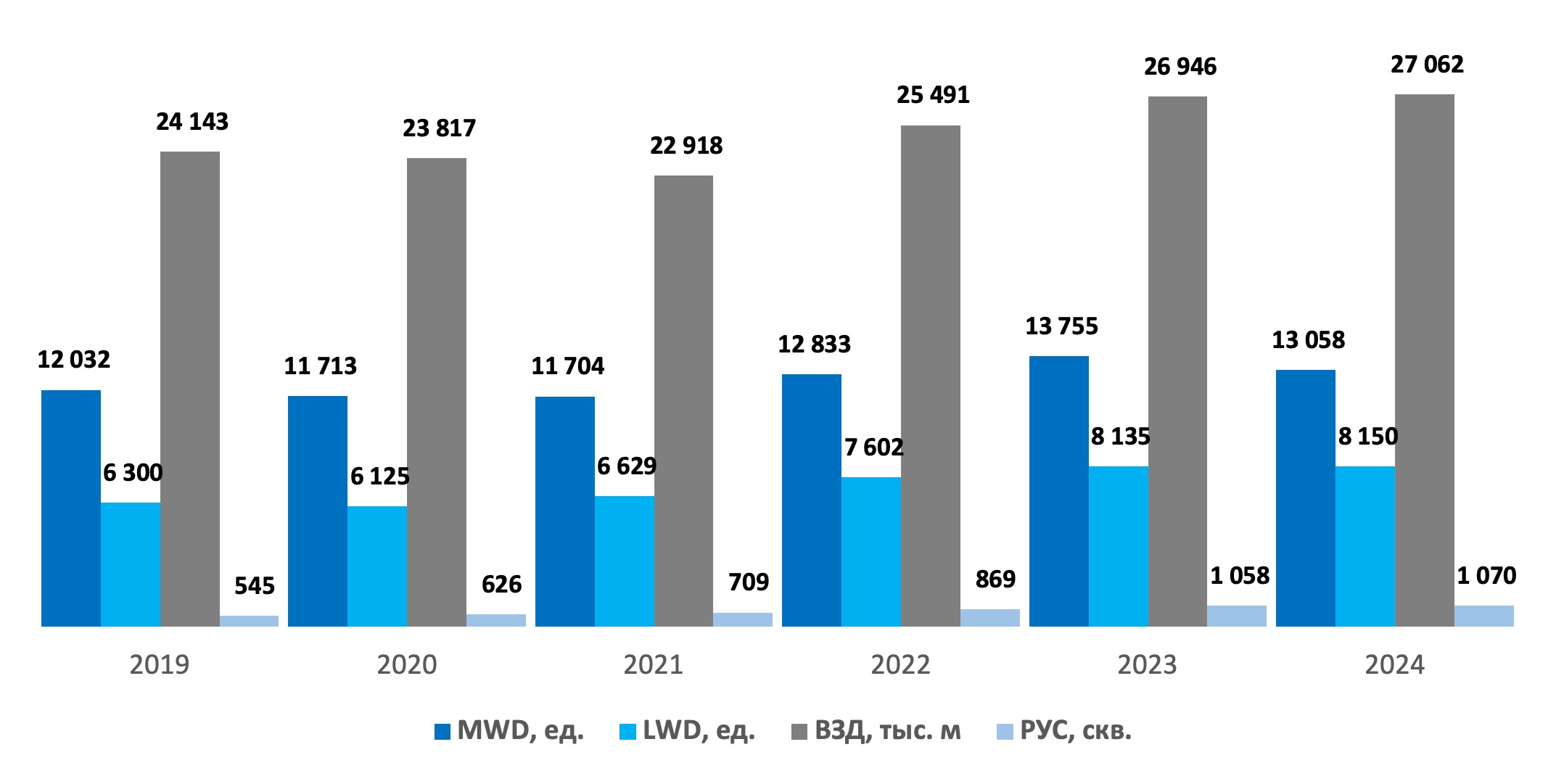

На диаграмме 1 отображена динамика сегментов ННиГБ в 2019-2024 гг. в физическом выражении. Необходимо отметить, что единицы измерения от сегмента к сегменту отличаются. Наибольшая динамика увеличения в количестве операций наблюдается у сегмента РУС – среднегодовой темп рост в период 2019-2024 гг. составляет 14,4%, наименьший рост – 1,6% — зафиксирован в сегменте MWD.

Диаграмма 1. Совокупное количество операций сопровождения ННиГБ в 2019-2024 гг., в физическом выражении Источник: анализ RPI

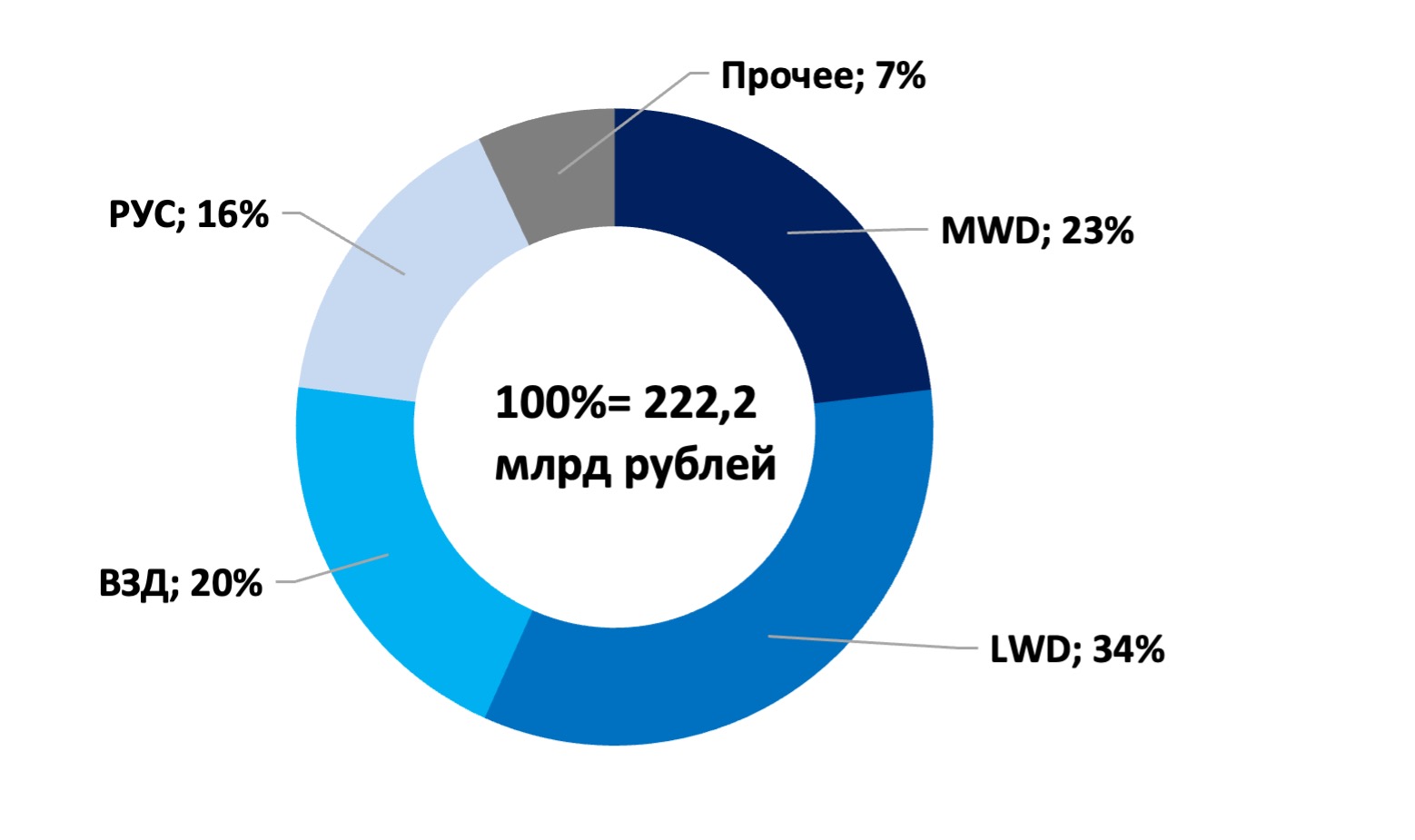

В денежном выражении в 2024 году рынок сопровождения ННиГБ достиг уровня в 222,2 млрд руб. Годовой прирост объема рынка в прошлом году составил 6,1%; основными драйверами роста стали рост объемов бурения и, следовательно, количества операций по сопровождению наклонного-направленного и горизонтального бурения, а также увеличение средней стоимости данных операций.

Крупнейшими подсегментами рынка стали: LWD – 34% или 74,6 млрд руб., MWD – 23% или 51,4 млрд руб. и ВЗД – 20% или 45,2 млрд руб. Сервис РУС составил 16%, что эквивалентно 35,6 млрд руб. (см. диаграмму 2).

Диаграмма 2. Структура рынка сопровождения ННиГБ по сегментам в России в 2024 году, % Источник: анализ RPI

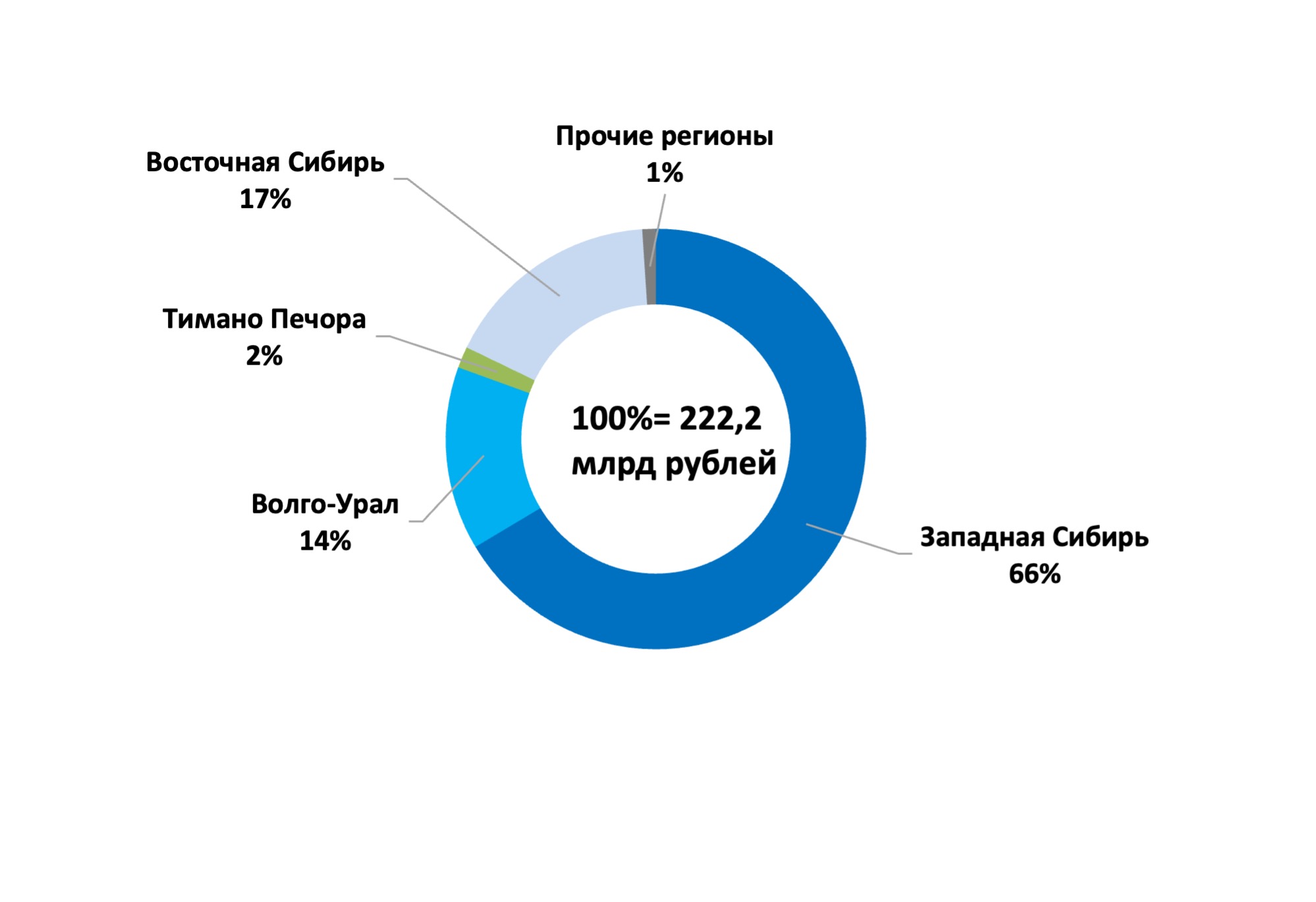

В региональном разрезе наибольшие доли рынка сопровождения ННиГБ занимали Западная Сибирь – 66%. и Восточная Сибирь – 17%. (см. диаграмму 3).

Диаграмма 3. Доли отдельных регионов нефтедобычи в общем рынке сопровождения ННиГБ в денежном выражении в России в 2024 году, % Источник: анализ RPI

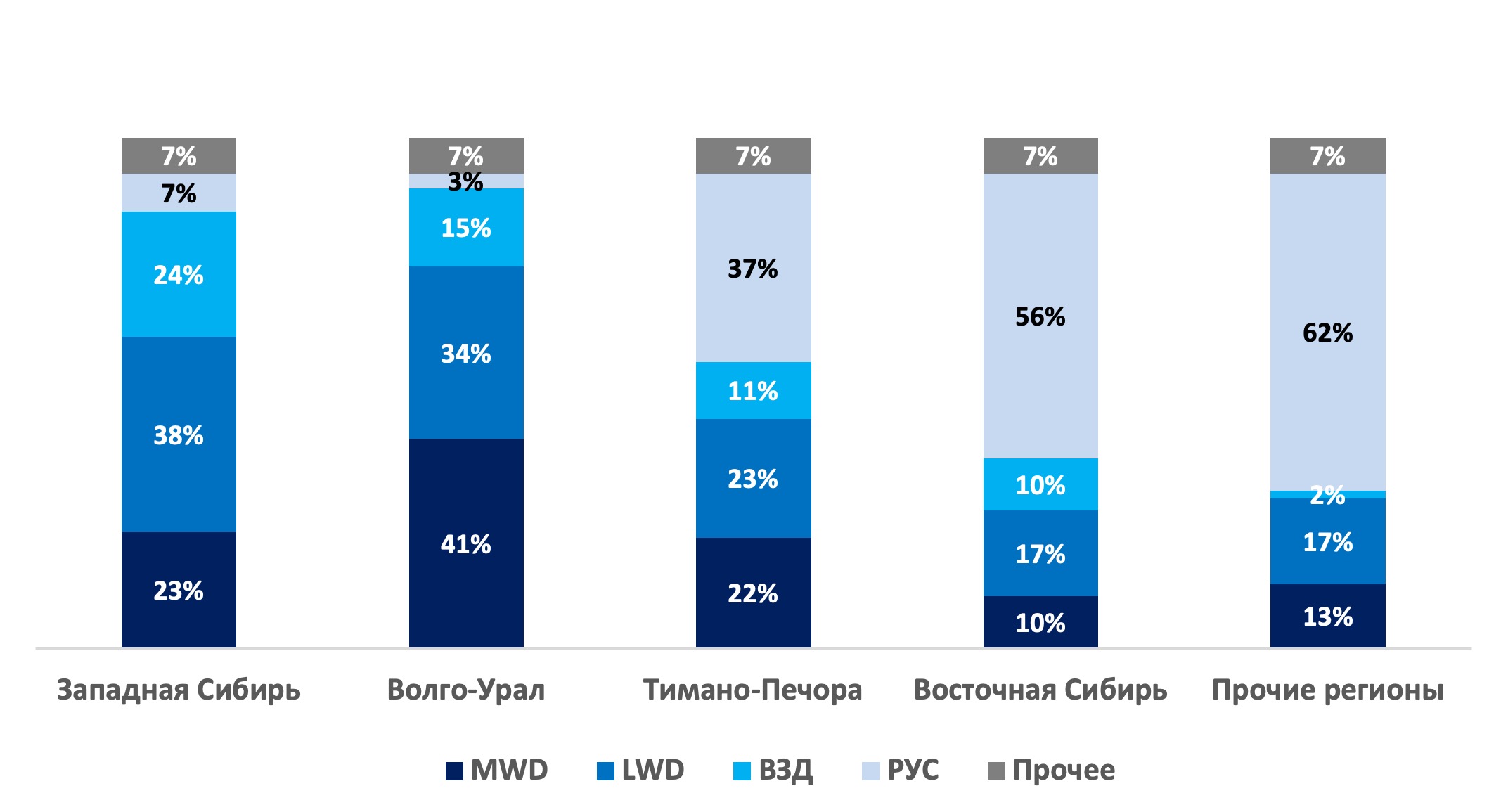

В связи с геологической спецификой регионов, их месторождений и текущих разрабатываемых коллекторов, в 2024 году структура региональных рынков по подсегментам существенно различалась: если в Волго-Урале доминировал подсегмент MWD с долей в 41%, то в Западной Сибири – подсегмент LWD (38%), а в Восточной Сибири лидирующую роль играл подсегмент сервиса РУС с долей в 56% (см. диаграмму 4).

Диаграмма 4. Структура рынка сопровождения ННиГБ в России в 2024 году в разрезе по регионам нефтедобычи, % Источник: анализ RPI

Рынок по подсегментам

В 2010-2024 гг. число операций MWD в России увеличилось на 74%, до 13 058 единиц. При этом среднегодовой темп роста числа операций составил 4,0%.

В 2024 году годовое количество операций MWD, по сравнению с предыдущим годом, сократилось на 5,1%. Это связано с активным ростом данного параметра в предыдущие пару лет, а также с сокращением темпов ввода горизонтальных и наклонно-направленных скважин в традиционных для нефтедобычи Волго-Урале и Западной Сибири.

Так, в течение 2010-2024 гг. совокупное увеличение ввода горизонтальных скважин составило 4 092 ед., число операций ЗБС – на 2 743 ед. Одновременно было отмечено снижение количества вводимых в эксплуатацию наклонно-направленных скважин; тем не менее такое сокращение ввода наклонно-направленных скважин за 14 лет не оказало существенного влияния на рынок MWD.

В разрезе по регионам нефтедобычи в 2010-2024 гг. наблюдался поступательный рост числа операций MWD по всем регионам, однако основную динамику роста задавали два из них – Западная Сибирь и Волго-Урал.

Изменение числа операций MWD по регионам нефтедобычи в 2010-2024 гг. было вызвано разными причинами. Так в Волго-Уральском регионе основной причиной роста количества операций MWD было увеличение количества ввода в эксплуатацию наклонно-направленных скважин и ЗБС, в Западной Сибири – увеличение ввода горизонтальных скважин, а в Тимано-Печоре – рост операций ЗБС.

В 2024 году в общем числе операций MWD Западная Сибирь и Волго-Урал суммарно обеспечивали 90% объема, занимая доли 65% и 25% соответственно.

В 2024 году, в противовес динамике предыдущего года, только в Восточной Сибири было отмечено увеличение количества операций MWD.

В 2024 г. было отмечено снижение объемов строительства наклонно-направленных скважин в традиционных для нефтедобычи Волго-Урале и Западной Сибири, где зафиксировано снижение годовых темпов их ввода. В Восточной Сибири основной драйвер развития рынка MWD сместился на бурение наклонно-направленных и горизонтальных скважин. Это позволило поддержать положительную динамику применения MWD в данном регионе.

В денежном выражении рынок операций MWD в 2024 году составил 51,4 млрд руб., при этом крупнейшим региональным рынком являлась Западная Сибирь с долей в 65%, что эквивалентно 33,6 млрд руб.

В 2024 году общее число операций LWD достигло 8 150 единиц, при этом 87% операций LWD было связано со строительством скважин – горизонтальных и наклонно-направленных, а также с зарезкой боковых горизонтальных стволов – 22%.

В разрезе по регионам нефтедобычи 76% операций LWD в 2024 году было выполнено в Западной Сибири а 14% – в Волго-Урале.

В 2024 году сервис LWD в разрезе по сегментам имел следующее распределение:

- сегмент LWD 1 (гамма-каротаж + резистивиметрия) занимал 57%;

- сегмент LWD 2 (ГК + резистивиметрия + ГГК + ННК) – 34%;

- сегмент LWD 3 (ГК + резистивиметрия + ГГК + ННК + азимутальные методы каротажа) – 9%.

Три перечисленных сегмента имеют разное распределение по регионам нефтедобычи в связи с различной спецификой геологии регионов и месторождений. Операции сегмента LWD 1 локализованы в Западной Сибири на 77,1% и на 14,3% – в Волго-Урале. Локализация операций сегментов LWD 2 и LWD 3 в Западной Сибири незначительно уступают вышеописанному сегменту: 75,3% и 74,5% соответственно, а в Волго-Урале – 14,1% и 14,2%.

В 2024 году сегмент LWD 1 доминировал во всех регионах нефтедобычи, занимая долю от 50% до 63% от общего числа операций LWD.

В денежном выражении рынок LWD в 2024 году составил 74,6 млрд руб., при этом доля Западной Сибири составила 76%, а Волго-Урала – 14%.

В течение последних 15 лет популярность винтовых забойных двигателей постоянно увеличивалась. Если в 90-х годах более 70% объемов эксплуатационного бурения осуществлялось с помощью турбобура, то к 2010 году, наоборот, на ВЗД приходилось более 70% этих объемов.

Подобные изменения связаны, прежде всего, с конструктивными преимуществами ВЗД, позволяющими успешно использовать их в наклонно-направленном и горизонтальном бурении. Кроме этого, буровые двигатели малых диаметров нашли свое применение в процессе зарезки боковых стволов, а также при капитальном и подземном ремонте скважин.

В 2024 году доля от общей проходки эксплуатационного бурения, осуществленной с использованием ВЗД, составила около 90%.

В 2010-2024 гг. объем проходки ВЗД в России увеличился в 2,3 раза или на 15,1 млн м. Основной рост был обеспечен за счет увеличения проходки ВЗД в Западной Сибири.

В 2024 году крупнейшим регионом сервиса ВЗД являлась Западная Сибирь – 81,5%.

В денежном выражении рынок сервиса ВЗД в 2024 году составил 45,2 млрд руб., при этом доля Западной Сибири составила 80%, Волго-Урала – 10,7%, а Восточной Сибири – 8,4%.

Рынок сервиса РУС в 2024 году составил около 1,1 тыс. скважин. По сравнению с 2023 годом его объем увеличился на 1,1%. Крупнейшими регионами являлись Восточная Сибирь с долей в 48% и Западная Сибирь – 41%.

В денежном выражении рынок сервиса РУС в 2024 году составил 35,6 млрд руб., при этом доля Восточной Сибири составила 58,5%, а Западной Сибири – 31%.

Что будет с рынком

При построении прогноза рынка сопровождения бурения в 2025-2032 гг. в настоящем отчете были учтены следующие факторы:

- прогноз добычи нефти в России в 2025-2032 гг., выполненный по трем сценариям: базовому, оптимистическому и пессимистическому;

- прогноз освоения новых месторождений;

- прогнозы объемов бурения и операций ЗБС, выполненные по трем сценариям: базовому, оптимистическому и пессимистическому;

- прогнозы ввода горизонтальных скважин и операций строительства боковых горизонтальных стволов, выполненные по трем сценариям: базовому, оптимистическому и пессимистическому;

- прогноз изменения глубины новых скважин и боковых стволов, а также протяженности их горизонтальных секций;

- прогноз использования более сложных технологий LWD и РУС;

- инфляционные процессы в стране в период 2025-2032 гг.;

- возможное оказание ценового давления заказчиков на подрядчиков;

- возможный демпинг китайских нефтесервисных компаний в случае их вхождения на российский нефтесервисный рынок;

- влияние санкций со стороны недружественных стран.

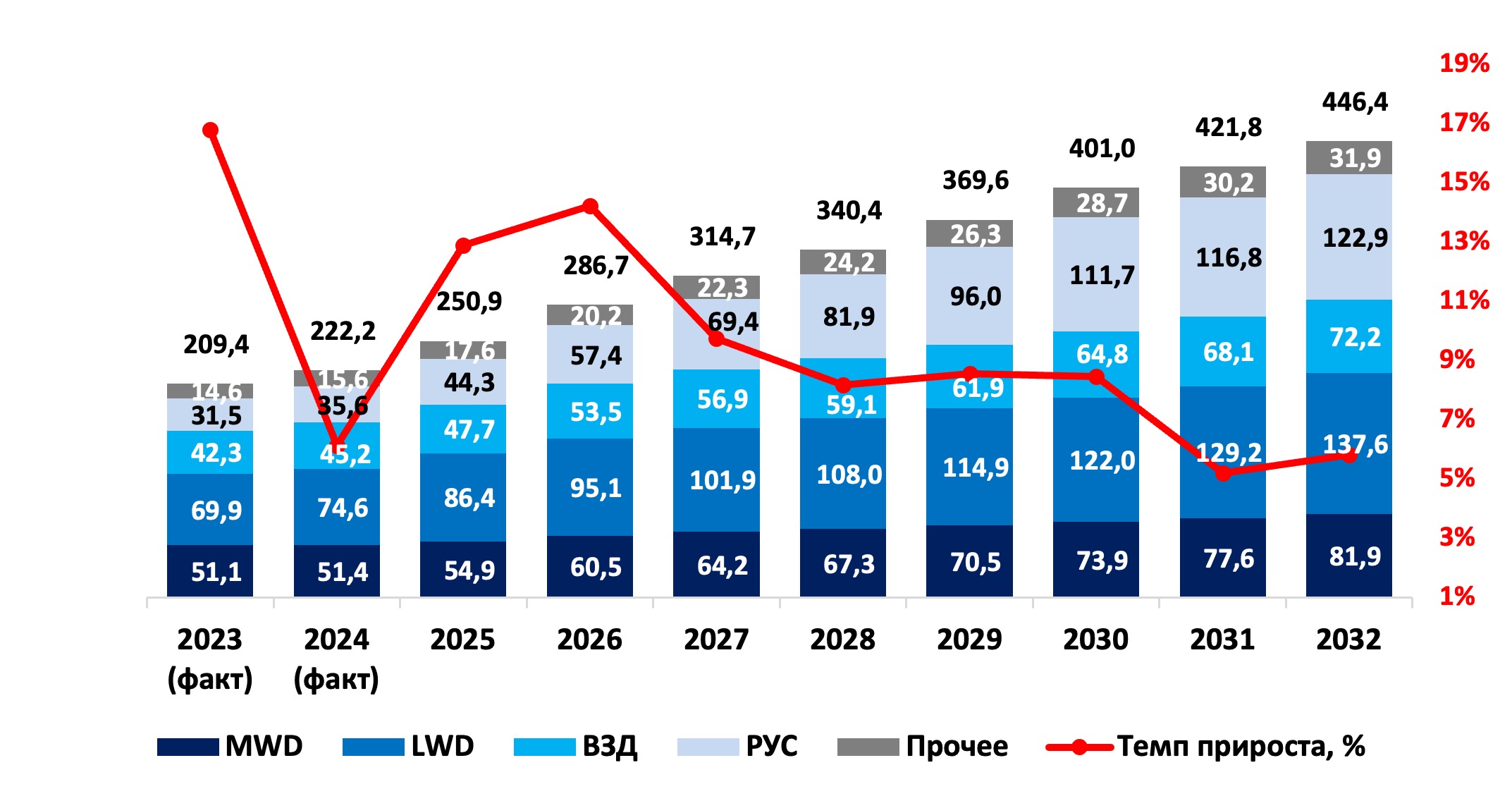

В базовом сценарии рынок сопровождения ННиГБ в денежном выражении вырастет в 2,0 раза и в действующих ценах достигнет уровня в 446,4 млрд руб. Среднегодовой темп роста рынка в 2025-2032 гг. составит 9,1%.

В этом сценарии рост объема рынка сопровождения ННиГБ в 2025-2032 гг. в объеме 224,2 млрд руб. обусловлен как динамикой физического числа операций, так и динамикой стоимости услуг. Динамика стоимости услуг учитывает как инфляцию, так и возможное их удешевление вследствие давления заказчиков на подрядчиков.

Диаграмма 5. Объем рынка сопровождения ННиГБ в денежном выражении и темпы его роста в России в 2025-2032 гг., базовый сценарий, млрд руб. и % Источник: анализ RPI

Рост рынка сопровождения ННиГБ на 224,2 млрд руб. будет в большей части обеспечен за счет роста сегмента РУС (+87,3 млрд руб.) и LWD (+63 млрд руб.).

В региональном разрезе продолжится увеличение всех региональных сегментов рынка при доминирующем положении Западной Сибири.

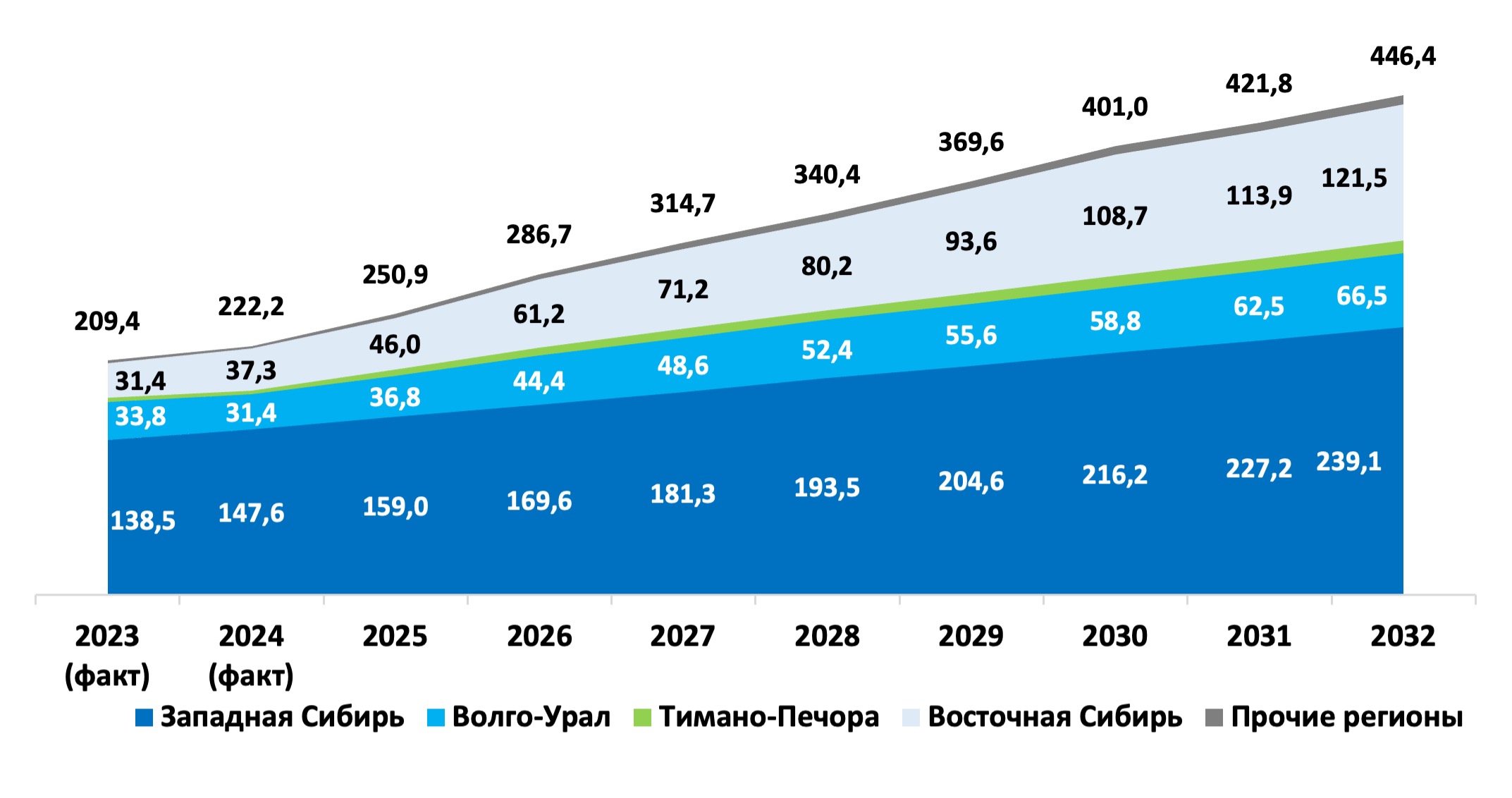

Диаграмма 6. Объем рынка сопровождения ННиГБ в денежном выражении в России в 2025-2032 гг., базовый сценарий, млрд руб. Источник: анализ RPI

В разрезе по регионам нефтедобычи рост рынка сопровождения ННиГБ обеспечен за счет Западной Сибири (+91,5 млрд руб.) и Восточной Сибири (+84,2 млрд руб.).

В общей структуре рынка сопровождения ННиГБ в 2032 году Западная Сибирь, Восточная Сибирь и Волго-Урал суммарно обеспечат 96% рынка, занимая доли 54%, 27% и 15% соответственно.

В базовом сценарии в различных регионах нефтедобычи сохранятся различия в структуре рынка, обусловленные спецификой месторождений и скважин в данных регионах. В Западной Сибири и Волго-Урале будут доминировать сегменты LWD (37% и 41% соответственно). В Тимано-Печоре и Восточной Сибири наиболее крупными сегментами будут являться сервис РУС (39% и 64% соответственно). В прочих регионах будет также доминировать сегмент сервиса РУС – 55%.

В оптимистическом сценарии рынок сопровождения ННиГБ в денежном выражении вырастет в 2,4 раза и в действующих ценах достигнет к 2032 году уровня в 538,4 млрд руб. Среднегодовой темп роста рынка в 2025-2032 гг. составит 11,7%.

В этом сценарии рост объема рынка сопровождения ННиГБ в 2025-2032 гг. в объеме 316,2 млрд руб. обусловлен как динамикой физического числа операций, так и динамикой стоимости услуг. В прогнозе объема рынка сопровождения ННиГБ учтена инфляция в 2025-2032 гг. в размере 4%, которая способствует удорожанию стоимости услуг.

Рост рынка сопровождения ННиГБ на 316,2 млрд руб. будет в большей части обеспечен за счет роста сегмента LWD (+92 млрд руб.) и РУС (+112,3 млрд руб.).

В региональном разрезе продолжится увеличение всех региональных сегментов рынка при доминирующем положении Западной Сибири. При этом Восточная Сибирь наиболее динамично будет увеличивать долю и к 2032 году региональный объем рынка составит 149,4 млрд руб.

В разрезе по регионам нефтедобычи рост рынка сопровождения ННиГБ будет обеспечен за счет Западной Сибири (+138,7 млрд руб.), Восточной Сибири (+112,1 млрд руб.) и Волго-Урала (+48,0 млрд руб.).

В общей структуре рынка сопровождения ННиГБ в 2032 году Западная Сибирь, Восточная Сибирь и Волго-Урал суммарно обеспечат 96% рынка, занимая доли 53%, 28% и 15% соответственно.

В оптимистическом сценарии в Западной Сибири и Волго-Урале будут доминировать сегменты LWD (37% и 41% соответственно) и MWD (20% и 32% соответственно). В Тимано-Печоре и Восточной Сибири наиболее крупными сегментами будут являться сервис РУС (39% и 63% соответственно). В прочих регионах будет доминировать сегмент сервиса РУС – 55%.

В пессимистическом сценарии рынок сопровождения ННиГБ в денежном выражении вырастет в 1,7 раза и в действующих ценах достигнет уровня в 373,4 млрд руб. Среднегодовой темп роста рынка в 2025-2032 гг. составит 6,7% (см. график 7.67).

В этом сценарии рост объема рынка сопровождения ННиГБ в 2025-2032 гг. в объеме 151,1 млрд руб. обусловлен как динамикой физического числа операций, так и динамикой стоимости услуг. Динамика стоимости услуг учитывает инфляцию в 4% в год, возможное их удешевление вследствие давления заказчиков на подрядчиков, а также возможный ценовой демпинг китайских нефтесервисных компаний при условии их вхождения на российский рынок.

Рост рынка сопровождения ННиГБ на 151,1 млрд руб. будет в большей части обеспечен за счет роста сегмента РУС (+66,6 млрд руб.) и LWD (+41,1 млрд руб.).

В региональном разрезе продолжится увеличение всех региональных сегментов рынка при доминирующем положении Западной Сибири.

В разрезе по регионам нефтедобычи рост рынка сопровождения ННиГБ будет обеспечен за счет Восточной Сибири (+63,1 млрд руб.), Западной Сибири (+52,3 млрд руб.) и Волго-Урала (+25,5 млрд руб.).

В общей структуре рынка сопровождения ННиГБ в 2032 году Западная Сибирь, Восточная Сибирь и Волго-Урал суммарно обеспечат 96% рынка, занимая доли 54%, 27% и 15% соответственно.

В пессимистическом сценарии в Западной Сибири и Волго-Урале будут доминировать сегменты LWD (37% и 42% соответственно) и MWD (21% и 33% соответственно). В Тимано-Печоре и Восточной Сибири наиболее крупными сегментами будут являться сервис РУС (39% и 64% соответственно) и LWD (22% и 15% соответственно). В прочих регионах будет доминировать сегмент сервиса РУС – 54%.