Отчет RPI: Перспектива падения объема нефтедобычи поддержит рынок ЗБС

Рынок зарезки боковых стволов (ЗБС) является одним из важнейших сегментов российского нефтесервисного рынка (НСР), на его долю в 2017 году приходилось 8,7% от общего объема НСР. В последние десять лет этот сегмент развивался, демонстрируя заметные темпы роста. Эта операция стала эффективным методом поддержания дебитов на старых скважинах в традиционных добывающих регионах, заняв достойное место в ряду других способов повышения нефтеотдачи пластов (ПНП) и интенсификации добычи (ИД). В 2017 году тенденция увеличения объема рынка ЗБС продолжилась, и темпы его прироста были равны 10,5%. В дальнейшем этот рынок в денежном выражении продолжит расти, и к 2030 году его объем может достичь уровня 339 млрд руб. Залогом такого тренда может стать все более реальная угроза падения объема добычи нефти в стране, заставляющая нефтяников использовать все доступные технологические способы для его предотвращения.

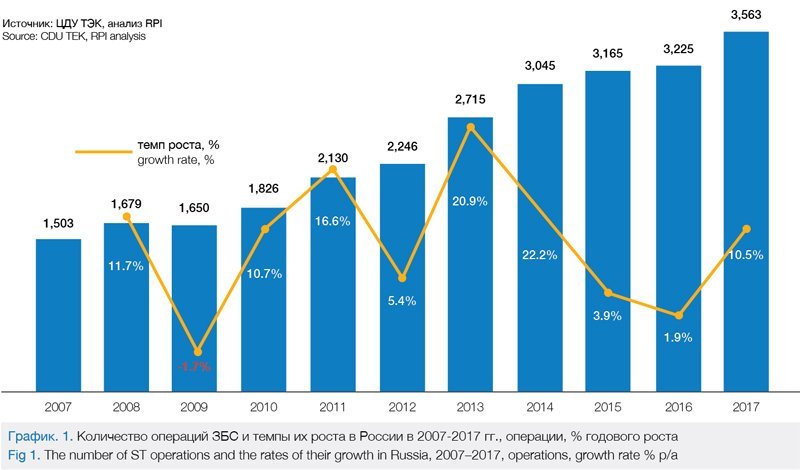

С 2007 года число операций ЗБС в России в основном росло. Всего за период 2007-2017 гг. количество операций такого рода увеличилось на 137%, с 1,5 тыс. до 3,6 тыс. в год. Годовые темпы роста количества операций ЗБС в этот период выросли с -1,7% в 2009-м до максимума в 20,9% в 2013 году (см. график 1).

Значительный рост числа операций ЗБС в эти годы связан с первоначальным проникновением новой технологии на рынок. Дополнительным стимулом увеличения явилось Постановление Госгортехнадзора РФ от 06.06.2003 года N 71 «Об утверждении «Правил охраны недр». В нем затрагивался вопрос ограничения количества бездействующих скважин – их доля в эксплуатационном фонде, согласно этому документу, не должна превышать 10%. В целях выполнения этой установки ВИНКи стали активно использовать ЗБС для вывода скважин из бездействия.

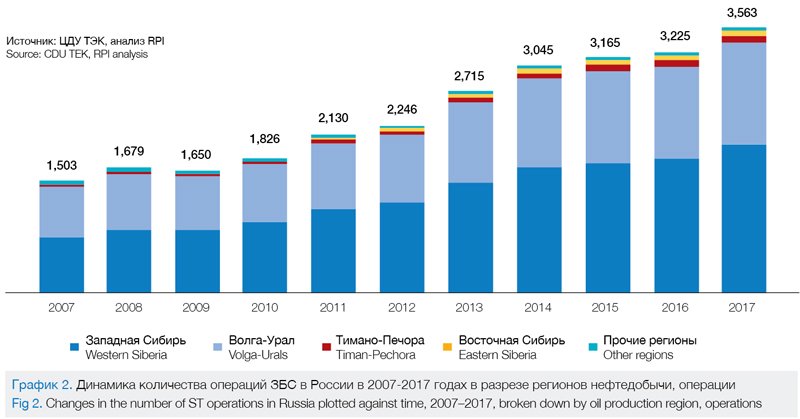

В 2007-2017 гг. рост числа операций ЗБС наблюдался во всех регионах, в первую очередь в Западной Сибири и Волга-Урале. В этот период времени из всего прироста числа операций ЗБС в целом по России (+2060 операций) Западная Сибирь обеспечила увеличение на 1242 операции, а Волга-Урал — на 696 (см. график 2).

К 2017 году на два крупнейших добывающих региона – Западную Сибирь и Волга-Урал – суммарно приходилось 94,2% рынка в физическом выражении, 56,2% и 38,0% соответственно. Весомые доли двух упомянутых регионов в общем объеме операций ЗБС во многом обусловлены их значительными долями в суммарном фонде нефтяных скважин.

В течение 2007-2017 гг. проявилась еще одна примечательная тенденция – с 2007 года доля боковых горизонтальных стволов (БГС) в общем объеме ЗБС увеличилась на 6% – с 50% до 56% (см. график 3).

Истощение запасов обусловило увеличение средней длины бокового ствола – с 2007 года этот показатель вырос на 100% и достиг 400 м. В совокупности с общим ростом количества операций ЗБС это обеспечило увеличение проходки по вторым стволам в 9,5 раз с 2007 года.

В 2007-2017 гг. рынок ЗБС рос и в денежном выражении, достигнув в 2017 году уровня в 111,6 млрд руб. Причем только в одном 2017 году рынок ЗБС увеличился на 10,6 млрд руб., продемонстрировав годовой темп прироста в 10,5% (см. график 4).

Средняя стоимость одной операции ЗБС в России в 2017 году осталась на уровне предыдущих двух лет, что вызвано высоким давлением заказчиков операций ЗБС на подрядные организации в части расценок на работы. В 2018 эта ситуация пролонгировалась – отраслевые эксперты отмечают, что крупные ВИНК настаивают на стабилизации цены на уровне 2017 года, а иногда и на сокращении стоимости операций на 10-15%. Этот расклад, судя по всему, сохранится и в 2019 году.

Состав крупнейших заказчиков неизменен

В 2017 году большинство крупных заказчиков увеличили число операций ЗБС: в 2017 году их количество в «Роснефти» выросло на +11%, в «ЛУКОЙЛе» – на +63%, в «Сургутнефтегазе» – на +4%. В итоге в 2017 году рынок ЗБС в физическом выражении вырос на 338 операций (+10,5% к 2016 году) и в общей сложности составил около 3,5 тыс. операций (см. график 5).

В общей структуре рынка ЗБС в 2017 году «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ» суммарно занимали 70% рынка ЗБС, с долями в 36%, 25% и 9% соответственно (см. график 6).

Среди компаний-подрядчиков можно выделить независимые компании и структурные подразделения ВИНК. На графике 7 представлены доли отдельных подрядчиков в общем объеме операций.

Наибольшие рыночные доли на рынке ЗБС в 2017 году имели:

• «Сургутнефтегаз» – 25%;

• «РН-Бурение» – 17%;

• «УПНПиКРС» – 9%.

В сумме доля перечисленных компаний достигала 51%.

В 2017 году подрядные организации изменили объемы работ по бурению боковых стволов. Большая часть компаний увеличила количество ЗБС в соответствии со спросом на услуги, что и обеспечило в конечном итоге упомянутый выше общий рост рынка ЗБС на 10,5%.

Помимо общего числа ЗБС, подрядные организации увеличивали количество бригад по зарезке вторых стволов, однако эта тенденция отстает от темпов роста количества операций, что позволяет сделать вывод об увеличении средней загрузки бригад ЗБС.

В 2017 году удельная эффективность работ по зарезке боковых стволов существенно отличалась по подрядным организациям. Среди крупных компаний наибольшее количество операций на одну бригаду наблюдалось у «РН-Бурения».

Куда движется рынок

Основными факторами, определявшими направления развития рынка ЗБС в 2006-2017 гг., являлись:

• рост фонда нефтяных скважин, в том числе горизонтальных;

• падение дебитов на старых скважинах;

• рост числа мероприятий ПНП, включая ЗБС;

• снижение эффективности методов ПНП, включая ЗБС;

• увеличение в структуре операций ЗБС числа БГС и снижение числа боковых наклонно-направленных стволов (БННС).

В 2006-2017 гг. фонд нефтяных добывающих скважин в России вырос до 151 тыс. единиц, увеличившись за 11 лет на 23 тыс. скважин или на 18% по сравнению с показателем 2006 года. Этот показатель во многом определяет число операций ЗБС. При этом и максимальную долю от общего числа скважин, и максимальный прирост числа скважин обеспечили два региона – Западная Сибирь и Волга-Урал. К концу 2017 года в Западной Сибири находилось 85 тыс. нефтяных добывающих скважин (56% от общероссийского фонда), а в Волга-Урале – 57 тыс. скважин (38%).

Увеличение числа скважин в 2006-2017 гг. происходило главным образом за счет ввода наклонно-направленных скважин. Число скважин, законченных строительством в 2017 году, в 1,9 раза превосходило аналогичный показатель 2007 года. Однако если доля горизонтальных скважин среди всех законченных строительством в 2007 году составляла только 10%, то в 2017 году она возросла до 33%.

В 2007-2016 гг. доля бездействующих скважин в эксплуатационном фонде сократилась с 12,7% до 8,5%. В 2017 году эта доля возросла до 9,7% из-за введения ограничений на объемы добычи нефти.

Увеличение числа скважин происходило на фоне снижения дебита на действующем фонде нефтяных скважин. Так, если в 2007 году среднесуточный дебит одной нефтяной скважины составлял 10,2 т, то к 2017 году этот показатель снизился на 10%, до 9,3 т. При этом на новых скважинах дебит сократился с 43,5 до 36,2 т (снижение на 7,3 т или на 17%), а на старых скважинах — с 9,8 до 8,8 т (снижение на 1,0 т или на 10%).

Рост среднесуточного дебита на новых скважинах в 2016 году был обусловлен эффективным строительством скважин на уже эксплуатируемых месторождениях, в частности, на Самотлорском («Роснефть») и Новопортовском («Газпром нефть»), а также вводом в эксплуатацию новых залежей – например, месторождение им. В. Филановского обеспечило рост среднего дебита ООО «ЛУКОЙЛ-Нижневолжскнефть» в 5,7 раз до 3 тыс. т в сутки.

Удельная эффективность операций ПНП за период 2007-2017 гг. сократилась: нового бурения – на 20,9%; ЗБС – на 35%; ГРП – на 100%; КРС – на 27,4%.

В 2017 году дополнительная добыча от методов ПНП по крупнейшим ВИНК составила в среднем 14,4% от их суммарной добычи. Структура дополнительной добычи от методов ПНП выглядела следующим образом: 65% – новое бурение, 15% – КРС, 10% – ГРП, 10% – ЗБС.

Технология не стоит на месте

К одному из ключевых технологических трендов на рынке зарезки боковых стволов можно отнести увеличение доли бурения горизонтальных стволов. За последнее десятилетие эта цифра выросла на 6% и составила в 2017 году 56%. Таким образом горизонтальные боковые стволы стали преобладать над наклонно-направленными.

Другой важный технологический аспект при бурении вторых стволов – частое использование многостадийного гидроразрыва пласта (МГРП). Так, в «Славнефти» до 90% боковых стволов сопровождается МГРП. Ожидается, что в ближайшем будущем другие компании подтянутся к этой цифре. Следует отметить, что при зарезке боковых стволов практически отсутствует мониторинг ГРП. Сейчас на боковом стволе используются в среднем 3-4 стадии МГРП, в долгосрочной перспективе их число увеличится до 6-7. Росту количества стадий МГРП будет способствовать увеличение средней длины бокового ствола.

Длина вторых стволов существенно различается по компаниям и регионам нефтедобычи, однако во всех нефтегазоносных провинциях отмечается тренд на увеличение длины горизонтальных участков скважин и боковых стволов.

Отраслевые эксперты отмечают, что при зарезке боковых стволов практически не используются управляемые компоновки, однако в среднесрочной перспективе ожидается увеличение частоты их применения. Кроме того, редко используются роторно-управляемые системы – ключевым ограничением в этом случае является высокая стоимость. Данные системы применяются при ЗБС, как правило, только в случаях, когда это по тем или иным причинам необходимо заказчику. Постепенное внедрение данной технологии будет обуславливать сокращение ее удельной стоимости и повышение доступности для потребителей, что обеспечит рост доли использования роторно-управляемых систем при бурении боковых стволов.

В настоящее время в бурении вторых стволов редко применяются винтовые забойные двигатели, однако отраслевые эксперты отмечают тенденцию на увеличение их доли при зарезке боковых горизонтальных стволов ввиду их совершенствования и модернизации.

Что будет через 12 лет

При построении прогноза числа операций ЗБС в 2018-2030 гг. мы учли следующие факторы:

• прогноз добычи нефти в России на период 2018-2030 гг.;

• прогноз динамики эксплуатационного фонда скважин;

• прогноз доли бездействующего фонда эксплуатационных скважин;

• прогноз динамики изменения дебита нефтяных скважин;

• прогноз динамики эффективности методов ПНП, а именно изменения дополнительной добычи от ЗБС;

• прогнозная динамика удельной доли бурения боковых горизонтальных стволов (БГС) и боковых наклонно-направленных стволов (БННС) в общем количестве операций ЗБС.

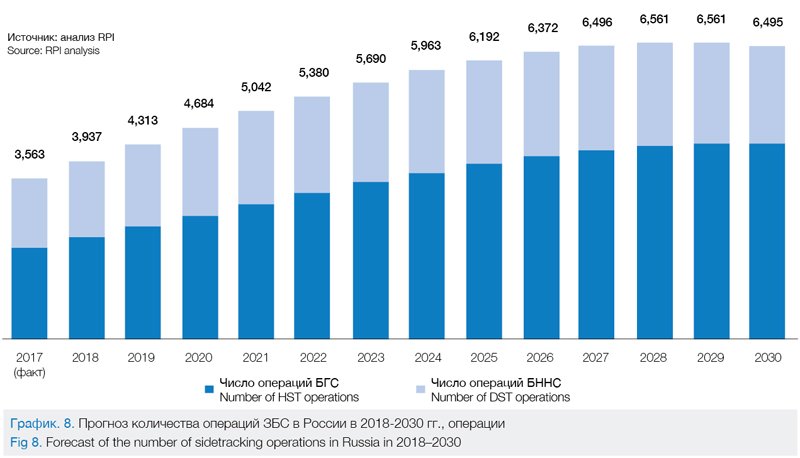

В 2018-2030 гг. годовое количество операций ЗБС будет расти, но темпы роста рынка ЗБС значительно сократятся по сравнению с предыдущим десятилетием. В перспективе до 2030 года темпы роста числа ЗБС не превысят 11% в год, а среднегодовой рост составит 5,2%. К 2030 году количество операций ЗБС достигнет уровня в 6,5 тыс. операций, что на 82% больше аналогичного показателя в 2017 году.

Увеличение числа операций ЗБС на 2932 операции в 2018-2030 гг. в наибольшей степени будет обеспечено за счет роста числа операций в Западной Сибири (+1258 операций) и Волга-Урале (+796 операций).

В региональном разрезе наибольшее число операций ЗБС в 2030 году по-прежнему будет приходиться на Западную Сибирь (50,2% от всего числа операций в стране) и Волга-Урал (33,1%).

В настоящее время доля БГС в общем количестве операций, как уже указывалось ранее, составляет 56% в среднем по стране. Этот тип боковых стволов станет еще более распространенным, и его доля в строительстве ЗБС достигнет к 2030 году 65% (см. график 8).

Ожидается, что к 2019 году средняя длина бокового ствола увеличится до 500 м и впоследствии останется на этом же уровне. В связи с ростом количества операций ЗБС, а также увеличением средней длины бокового ствола проходка по вторым стволам увеличится к 2030 году в 2,3 раза.

Еще есть резервы

В текущей ситуации с нефтедобычей в России наиболее вероятным является вариант, при котором ее уровень на зрелых месторождениях будет снижаться, а стабильные объемы производства будут обеспечиваться за счет ввода в эксплуатацию новых месторождений. При этом зарезка боковых стволов будет проводиться как на новых месторождениях, так и на зрелых – с целью поддержания нефтеотдачи.

В ближайшие годы существует вероятность субсидирования нефтяных компаний, осуществляющих добычу на зрелых месторождениях. Меры по господдержке предполагают предоставление налоговых льгот компаниям, которые в ответ должны будут увеличить добычу на своих скважинах или, что вероятнее, поддерживать ее на текущем уровне.

В частности, к зрелым месторождениям относятся залежи с наибольшим периодом эксплуатации и обводненностью выше 85% – такие как Самотлорское, Варьеганское, Мегионское месторождения. Суммарный объем добычи на зрелых месторождениях в целом составляет 120 млн т.

Для поддержания текущего уровня добычи на месторождениях такого типа потребуются дополнительные меры по извлечению нефти. К ним относятся: строительство новых скважин и боковых стволов, ряд прогрессивных методов ПНП и ИД.

Поддержание добычи потребует прежде всего строительства все большего количества скважин. Такая же ситуация сложится и в отношении числа операций ЗБС. Причем более низкая стоимость проведения ЗБС по сравнению со строительством новой скважины обуславливает возможность замещения части нового строительства скважин бурением боковых стволов. В результате к 2030 году объем рынка ЗБС может оказаться в физическом выражении больше показанного на графике 8 примерно на 1,5 тыс. операций в год.

Вадим Кравец

Аналитический отчёт «Российский рынок зарезки боковых стволов: текущее состояние и прогноз до 2030 года» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433, +7 (495)7789332,

e-mail: research@rpi-research.com

www.rpi-consult.ru