RPI: Без интенсивного нового бурения прогнозные планы по объемам добычи недостижимы

Правительство России издало 22 декабря 2018 года распоряжение N 2914-р «Об утверждении Стратегии развития минерально-сырьевой базы Российской Федерации до 2035 года». Этот документ обязал Минприроды России «с участием заинтересованных федеральных органов исполнительной власти разработать и утвердить в 3-месячный срок …план мероприятий по реализации Стратегии развития минерально-сырьевой базы Российской Федерации до 2035 года (МСБ) и обеспечить его выполнение». Особое внимание в стратегии уделено стратегическим видам минерального сырья, в число которых отнесены нефть и природный газ.

Однако разница между природным газом и нефтью по качеству и количеству запасов огромная. Если запасы природного газа, как отмечено в Стратегии, «при любых сценариях развития экономики удовлетворят потребности до 2035 года», то запасы нефти не обеспечивают запланированные объемы добычи в период до 2035 года. В Стратегии также указаны прогнозы объемы добычи нефти и газа, которые могут рассматриваться как целевые, с учетом темпов воспроизводства минерально-сырьевой базы (МСБ) и всех технологий поддержания добычи нефти и газа (см. диаграмму 1).

Несмотря на то, что Стратегия была обнародована в конце 2018 года, статистические данные говорят о том, что прогноз на прошлый год оказался заниженным – по факту в стране было добыто 555,8 млн т нефти и газового конденсата.

В качестве главного инструмента воспроизводства МСБ в Стратегии указаны геологоразведочные работы.

Приоритетными направлениями геологоразведочных работ поисковой и последующих стадий в период до 2035 года в частности будут:

• поиски месторождений в новых перспективных районах;

• оценка и вовлечение в оборот ранее открытых, разведанных, но неразрабатываемых месторождений и залежей с трудноизвлекаемой нефтью, связанных с баженовской свитой, доманиковым горизонтом и их аналогами.

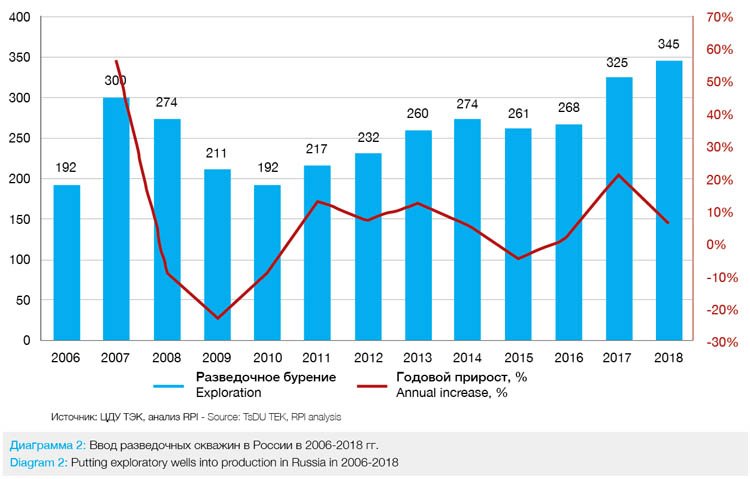

Это означает повышенное внимание к поддержанию на должном уровне объемов проходки в разведочном бурении, которое в последние 10 лет финансировалось по остаточном принципу, вследствие чего его объемы сильно колебались год от года (см. диаграмму 2).

Из этой диаграммы видно, что темпы годового прироста ввода скважин в 2006-2018 годах изменялись в диапазоне от -23% до +56%, что свидетельствует о том, что разведочное бурение в этот период времени не было приоритетом для нефтяных компаний, что сдерживало темпы прироста воспроизводства МСБ, особенно в период финансово-экономических кризисов 2009 и 2014-2015 годов. В 2017 и 2019 годах ситуация с вводом разведочных скважин стала улучшаться, годовые приросты составляли соответственно 21,3% и 6,2% (для 2018 года дана предварительная оценка – прим.). Этот порядок, судя по заявлениям, содержащимся в Стратегии, государство намерено изменить.

Временная стабилизация

Тем не менее для того, чтобы достигнуть целевых значений объемов добычи, изображенных на диаграмме 1, одних геологоразведочных работ и разведочного бурения мало. Обычно они положительно влияют на объем добычи с временным лагом примерно в пять лет.

Одновременно необходимо поддерживать объемы добычи на уже разрабатываемых месторождениях всеми доступными технологическими способами, самым эффективным из которых является новое эксплуатационное бурение.

На диаграмме 3 показаны объемы ввода новых эксплуатационных скважин. Из нее следует, что в период 2016-2017 годов ввод новых эксплуатационных скважин практически всегда имел положительную динамику, за исключением 2009 и 2014 годов, когда этот показатель сократился по сравнению с предыдущим годом соответственно на 7% и 6%, что намного меньше провалов в разведочном бурении. Это свидетельствует о внимании, которое нефтяные компании уделяют эксплуатационному бурению, напрямую влияющему на объемы добычи нефти в самой краткосрочной перспективе.

Однако в 2018 году тенденция переломилась. В прошлом году было введено, по предварительным оценкам около 8115 эксплуатационных скважин, что на 0,8% ниже аналогичного показателя за 2017 год.

При этом объем добычи нефти не только не сократился, но и возрос на 1,7%. В отличие от предыдущих лет, стабилизация объемов эксплуатационного бурения не только не привела к падению добычи, а наоборот – сопровождалась увеличением этого показателя.

Этот результат был достигнут за счет сочетания следующих факторов:

• больших объемов бурения в прошлые годы;

• роста объемов горизонтального бурения;

• широкого применения многостадийного ГРП при вводе горизонтальных скважин;

• проведения в некоторых предприятиях более дешевых операций ЗБС на действующих скважинах.

Встает вопрос – насколько долговременной окажется стагнация объемов эксплуатационного бурения? Ответ на него можно получить, проанализировав ситуацию на рынке бурения.

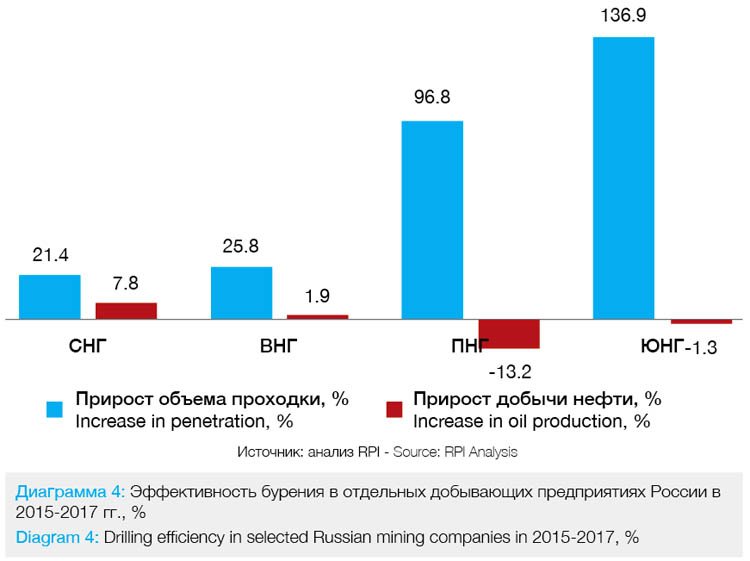

В последние годы в области эксплуатационного бурения наметилась очень неприятная тенденция – падение его эффективности, которое можно оценить, как соотношение прироста объемов проходки и прироста объема добычи нефти, или прирост добычи от одной операции. Например, в течение 2015-2017 годов в «РН-Ставропольнефтегазе» (СНГ) объем проходки вырос на 21,4%, а объем добычи – на 7,8%, в «РН-Варьеганнефтегазе» (ВНГ) рост бурения на 25,8% привел к увеличению добычи лишь на 1,9%, в «РН-Пурнефтегазе» (ПНГ) проходка выросла на 96,8%, а добыча сократилась на 13,2%, в «РН-Юганскнефтегазе» (ЮНГ) увеличение проходки на 136,9% сопровождалось падением добычи на 1,3%. Эта закономерность осталась верной и для 2018 года (см. диаграмму 4). Причем не только для бурения, но и зарезок боковых стволов (ЗБС), операций гидроразрыва пласта (ГРП) и капитального ремонта скважин (КРС).

Удельная эффективность операций повышения нефтеотдачи пласта и интенсификации добычи за период 2007-2018 гг. сократилась: новое бурение – на 21%; ЗБС – на 35%; ГРП – на 100%; КРС – на 28% (см. диаграмму 4).

Для того, чтобы в сочетании с процессом воспроизводства МСБ предотвратить спад объемов добычи нефти есть следующие пути:

• увеличивать количество операций повышения нефтеотдачи пластов и интенсификации добычи во всем разнообразии, включая новое бурение;

• технологически совершенствовать операции, чтобы всемерно повышать их удельную эффективность.

Применительно к бурению это означает:

• абсолютный и относительный рост горизонтального бурения в общем объеме эксплуатационного бурения;

• увеличение длины горизонтальных участков;

• более широкое применение операций многостадийного ГРП;

• в случае применения многостадийного ГРП: увеличение числа стадий, рост доли использования управляемых компоновок и применение мониторинга ГРП.

Тенденции 2018 года

Действительно, начиная с 2010 года, в сфере бурения произошли качественные технологические изменения. Доля горизонтального бурения в общем объеме эксплуатационной проходки стала быстро возрастать благодаря совершенствованию технического оснащения сопровождения бурения, например, оборудования телеметрии и каротажа во время бурения.

В 2018 году объем горизонтального бурения достиг уровня примерно в 12,8 млн м (предварительная оценка – прим.), увеличившись за год на 14% (см. диаграмму 5).

По итогам года горизонтальное бурение превысило долю в 45% от всего эксплуатационного бурения.

В 2018 году число горизонтальных скважин, законченных строительством, достигло примерно в 3458 единиц, увеличившись за год на 16% (диаграмму 6).

Горизонтальные скважины достигли доли 43% от всех эксплуатационных скважин, законченных строительством.

В 2018 году продолжилась тенденция увеличения средней длины горизонтальных участков скважин, наметившаяся в 2010-2018 годах. В 2010 году, когда в России начался динамичный рост объемов горизонтального бурения, средняя величина горизонтальных секций была равна примерно 300 м. В 2011-2018 годах для материковых скважин этот показатель достиг величины в 750-850 м (см. диаграмму 7). Согласно оценкам отраслевых экспертов и анализу RPI, в ближайшие 5-7 лет средняя длина материковых горизонтальных секций достигнет примерно 1,3 тыс. м. К 2030 году этот показатель может возрасти до 1,5-1,7 тыс. м.

Необходимо отметить, что длина горизонтальных секций морских скважин уже в настоящее время может достигать больших значений. Например, этот показатель для отдельных скважин на месторождении им. Ю. Корчагина в российском секторе Каспийского моря (Северный блок, «ЛУКОЙЛ») превышает 4 тыс. м.

Наибольшие значения длины горизонтальных участков имеют эксплуатационные скважины, бурящиеся с берега и предназначенные для разработки прибрежных морских месторождений. Например, в рамках реализации проекта «Сахалин-1» при разбуривании с берега месторождения Чайво с помощью наземной буровой установки «Ястреб» бурились скважины с длиной горизонтального участка около 11 тыс. м.

Еще одной тенденцией, продолжившейся в 2018 году, было набирающее обороты применение многостадийного ГРП (МГРП) при строительстве горизонтальных скважин. Особенностью операций МГРП является постоянное повышение их технологической сложности, выраженное, в первую очередь, в количестве проводимых стадий. В 2018 году средневзвешенное количество стадий операций МГРП составило примерно 6,5 единиц. При этом среднее количество стадий при операциях на горизонтальных скважинах и боковых горизонтальных стволах отличались: на горизонтальных скважинах в среднем проводилось около 7 стадий за операцию, на боковых горизонтальных стволах – примерно 3 стадии. В перспективе 2025-2030 годов МГРП с количеством стадий в 18-20 единиц будут характерны для залежей сланцевой нефти и отложений Баженовской свиты.

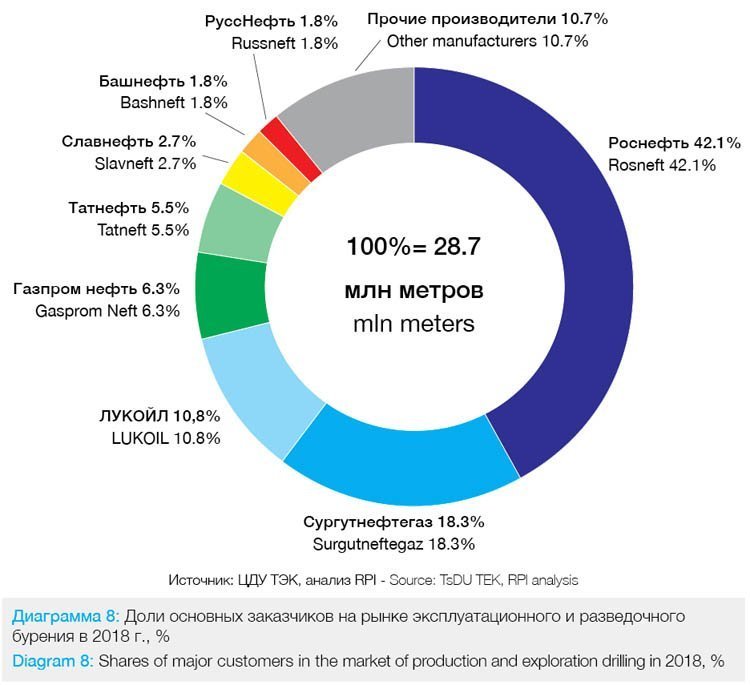

В 2018 году расстановка сил на рынке бурения со стороны заказчиков по сравнению с 2017 годом качественно почти не изменилась. Первое и второе места по объему проходки в суммарном бурении (эксплуатационное плюс разведочное) занимали соответственно «Роснефть» и «Сургутнефтегаз» (42,2% и 18,3% от всей российской проходки в 2018 году, см. диаграмму 8). «Роснефть» несколько сократила свою долю на рынке бурения, при этом ее отрыв от «Сургутнефтегаза» сократился с 24,1% до 23,8%.

На долю остальных ВИНК суммарно пришлось 28,9% от совокупного объема проходки в суммарном бурении.

Как долго продлится стагнация?

По нашим оценкам объемы проходки в разведочном бурении, в настоящее время ненамного превышающие 1 млн м в год, вряд ли к 2024 году преодолеют рубеж в 1,25 млн м (если, конечно, российские власти, в свете одобренной Стратегии развития МСБ РФ не введут каких-либо налоговых, либо других стимулирующих мер для нефтяных компаний в области разведочного бурения).

В то же время стагнация объемов эксплуатационного бурения не может распространиться на 2019 год, так как это приведет к спаду добычи, а не к ее росту, как это заявлено в Стратегии.

В целях выполнения сформулированных Правительством прогнозных показателей по нефтедобыче к 2024 году объем эксплуатационного бурения должен достичь примерно 41-43 млн м в год. При этом, по нашим расчетам, к 2024 году около 77% от всей суммарной проходки в эксплуатационном бурении будет приходиться на старые месторождения, для сохранения на них объема добычи. Оставшиеся объемы эксплуатационного бурения придутся на новые месторождения, введенные после 2018 года. В то же время результаты разведочного бурения, проведенного в 2019-2024 годах, начнут влиять на объемы добычи уже за пределами 2024 года.

Суммарная доля эксплуатационного и разведочного бурения в настоящее время превышает 27% от всего объема нефтесервисного рынка, и не будет существенно меняться в ближайшие годы. Если прибавить к этой цифре доли сегментов сопровождения бурения, заканчивания скважин, услуг буровых растворов, долотного сервиса и первичного цементирования, напрямую взаимосвязанных с бурением, то их общая доля вплотную приблизится к 50% от всего объема нефтесервисного рынка.

Примерно такую же долю будет удерживать сегмент бурения в более отдаленный период 2022-2024 годов. В противном случае все прогнозы, описанные в Стратегии, окажутся лишь благими пожеланиями.

Вадим Кравец, Ведущий аналитик RPI Research&Consulting

Аналитический отчёт «Российский рынок бурения нефтяных скважин» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433, +7 (495)7789332, e-mail: research@rpi-research.com.

www.rpi-consult.ru