От большой нефти к большой энергетике

Геополитические, социологические и экономические факторы, формирующие будущее энергетического сектора

Предисловие

Текущие прогнозы глобального энергопотребления показывают, что, несмотря на 50%-ый рост использования возобновляемых источников энергии в период между 2020 г. и 2025 г., они не смогут полностью заменить ископаемые виды топлива, по крайней мере, при нашей жизни. Однако, если взять в расчет недавние геополитические, экономические и социологические факторы, данный прогноз не оправдывает себя. Мир входит в период трансформации энергетики.

В сегодняшней беспрецедентной ситуации, то, что ранее оценивалось как постепенный, «не при нашей жизни», переход на 100%-ное к использование возобновляемых источников энергии будет происходить в ускоренном темпе, и может уже случиться в обозримом будущем при нашей с

вами жизни.

Менее очевидными, но весьма убедительными факторами, в настоящее время меняющими ландшафт мировой энергетики, являются соперничество Китая и США, и, как следствие, разрушение логистических связей, вызванное эпохой конца глобализации, и пандемия COVID-19. Эти факторы вызвали неотложную необходимость в ускорении процесса цифровизации отрасли, регионализации обеспечения энергоресурсами, и обширную трансформацию отраслевой рабочей силы. Эти изменения вызовут дальнейшее снижение спроса на источники ископаемых энергоресурсов в определенных частях света, и подтолкнут темпы добычи к постепенному снижению. Прямыми последствиями таких обстоятельств для правительств различных стран будет угроза безопасности существующим логистическим связям в энергетике по всему миру, и нарушение энергетических потоков. Чтобы достичь такой безопасности, регионы, бедные на ресурсы ископаемых энергоносителей, обратятся к источникам энергии, которые в той или иной форме присутствуют в их географических пределах, т.е. к возобновляемым источникам энергии.

Далее представлен краткий анализ глобальных геополитических, экономических, и социологических факторов, имеющих непосредственное влияние на сектор энергетики.

1. Конец глобализации и его влияние на энергетическую безопасноcть

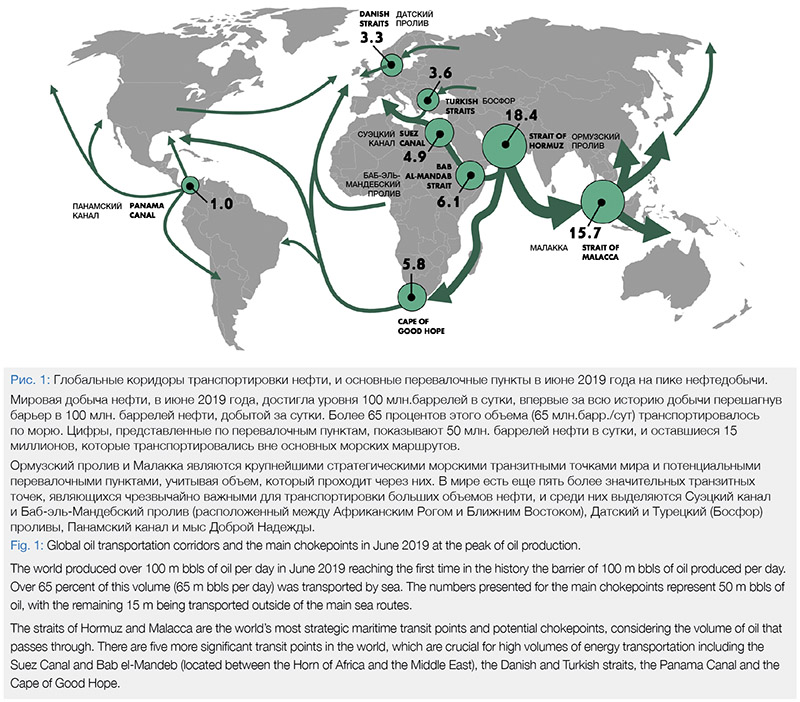

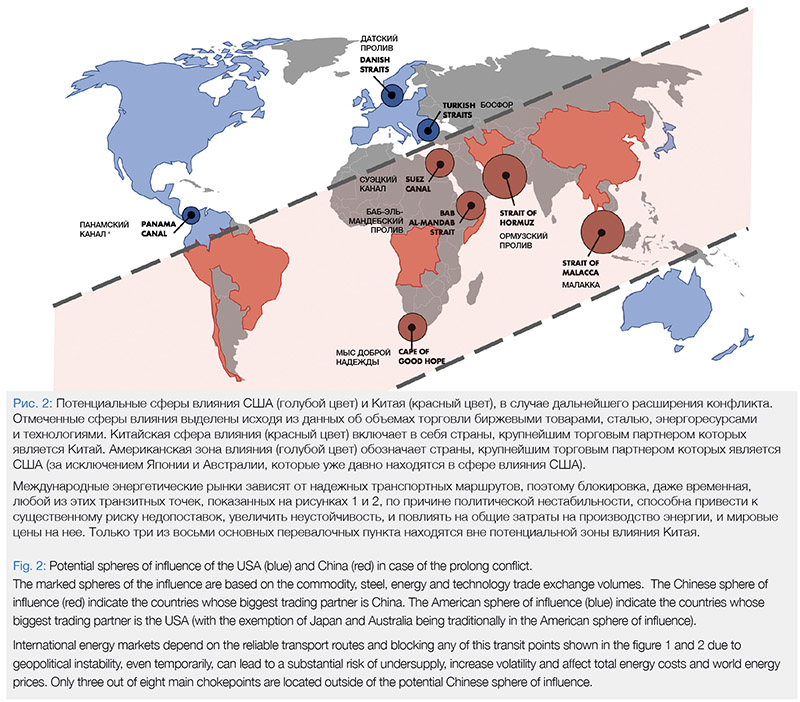

Мир до сих пор живет по правилам гегемонии США в мире, основанных на положениях Бреттон-Вудского соглашения, и американской валюте, где Военно-морской флот США обеспечивает свободную торговлю по всему миру, позволяя энерготоварам путешествовать к любым вообразимым уголкам нашего света. Исключительным геостратегическим испытанием этой эпохи является восхождение Китая, которое оказывает влияние на порядок международной свободной торговли, гарантируемый США, что обеспечивало, как минимум в последние 30 лет, беспрецедентный мир и достаток. Каким бы ни был исход этого конфликта в будущем, главным итогом этого явится необратимая автономизация (буквально, разъединение) двух крупнейших мировых экономик и ослабление глобальных логистических связей. Уже сейчас формируются две отчетливые сферы влияния и отношений в мировой экономике, выходящие за пределы традиционной политики, и затрагивающие всевозможные товары и услуги. Это также касается и продукции нефтегазового сектора и его производственно-сбытовых цепочек, зависимых от политической стабильности (рис.1).

Автономизация означает разрывание глобальной энергетической логистики, закрытие корридоров транспортировки энергоносителей между двумя крупнейшими экономическими державами, замораживание иностранных инвестиций, и сжигание геополитических мостов, построенных за прошедшие три десятилетия между странами Запада и Востока. Это означает инфляцию, стимулируемую ростом издержек производства, и замедление инновационного и технологического обмена. Это также означает санкции, торговые и ценовые войны. В результате всего этого, глобальное снабжение энергоносителями и стратегические потоки могут значительно уменьшиться в объемах.

Реструктуризация глобальных логистических цепочек в тех частях мира, которые находятся вне зоны влияния Китая, потребует капитальных вложений, которые, иначе, могли бы быть потрачены на инвестиции, проекты разработки месторождений, и технический прогресс. Вполне вероятно дальнейшее ухудшение американо-китайских отношений до той степени, когда многим странам придется делать выбор, с кем они готовы торговать. Если страна выбирает сторону США, энергетические компании такой страны вынуждены будут снизить свою зависимость от Китая и китайской сферы влияния. (Рис.2).

Как следствие этого, предполагается, что логистические связи станут более региональными, и даже национальными, тем самым повышая безопасность логистики, и смягчая фактор геополитического влияния в торговле, в процессе этого. Единственным приемлимым решением для достижения подобной безопасности и стабильности энергопотоков является создание своих независимых источников энергии, и устранение влияния политики на системы логистических связей.

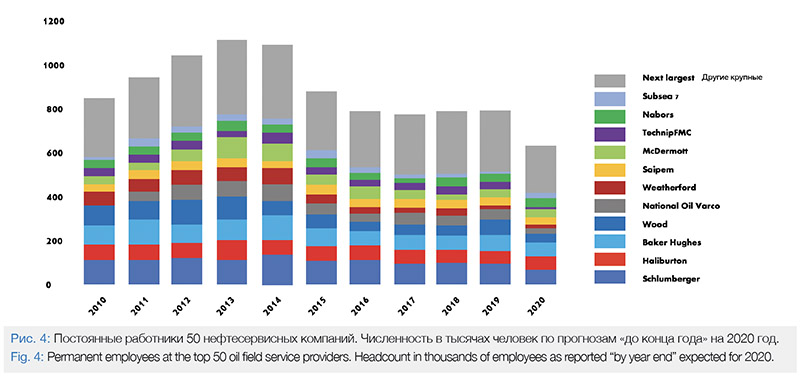

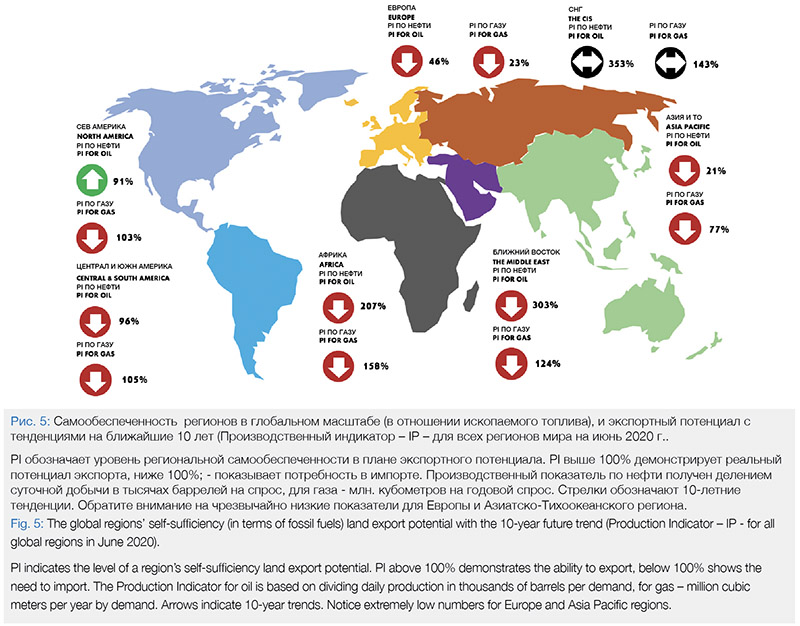

COVID-19 выявил очевидный факт того, что каждому региону или стране приходится заниматься своими проблемами самостоятельно, в плане снабжения лекарствами и спасения человеческих жизней. То же самое можно сказать и об энергоресурсах (рис.4). В отношении влияния COVID-19 на отрасль, пандемия еще больше ускорила процесс разрушения звеньев мировой энергетической логистики, которые будет намного сложнее восстанавливать в послевирусный период.

В отличие от ископаемых энергоносителей, возобновляемые источники энергии, в той или иной форме, присутствуют практически в любой географической локации. Это – значительный фактор в разработке источников более зеленой энергетики, с ускоренным переходом к возобновляемым источникам энергии в регионах мира, недостаточно богатых на ископаемое топливо. Изобилие возобновляемых источников усилит энергобезопасность, и будет способствовать повышению самообеспеченности энергетики во многих странах мира.

2. От большой нефти к большой энергетике

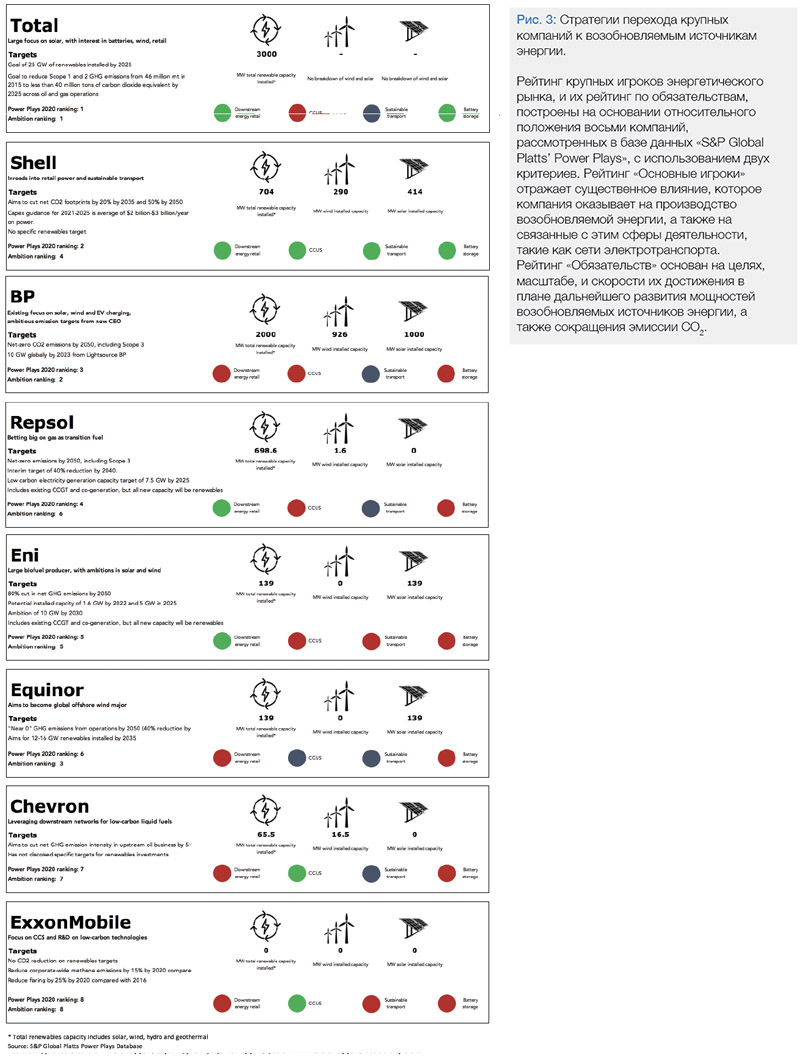

67 стран мира уже проявили решимость добиться нулевых показатели по выбросу вредных веществ в атмосферу, в различных их формах, в соответствии с Парижским соглашением по климату, подписанным представителями 195 стран мира. Этому следуют и крупнейшие нефтегазовые компании (рисунок 3), а также другие представители международного бизнеса, проводящие реструктуризацию своих компаний в направлении энергетического рынка, диверсифицирующие портфели своих активов. Принимая во внимание факторы, влияющие на окружающую среду, которые не сходят с повестки дня, и текущие тренды на рынке цен нефти и газа, компании изыскивают для себя любые доступные возможности. Большинство крупных нефтяных компаний обильно инвестируют в рынок возобновляемых источников энергии, таких как ветряная и солнечная энергия, и тем самым способствуют снижению выбросов CO2 своими производственными мощностями.

Это также стратегически важно для выживания. Резервы, которые можно разрабатывать при текущих ценах на нефть и газ, сосредоточены, в основном, на Ближнем Востоке, и в других нестабильных регионах, таких как Венесуэла и Ливия. Почти все поставки из этих стран находятся под контролем госкомпаний, и поэтому недоступны для международного бизнеса. Зависимость от таких регионов, скорее всего, будет возрастать, однако этот вариант является стратегически непривлекательным для импорта, в силу отсутствия там политической стабильности. Единственным остающимся вариантом является обращение к иным видам энергетики, каковыми являются возобновляемые источники энергии.

Поскольку глубина и продолжительность этого нефтяного кризиса неопределенны, автор данной работы смеет сделать предположение, что отрасль подвергнется фундаментальным изменениям намного скорее, чем предполагалось ранее, сдвигая акцент с разведки и добычи ископаемого топлива на общее производство энергии. Диверсификация форм источников энергии является императивом для выживания отрасли в современный кризис. Следуя этим курсом, отрасль в настоящее время входит в эпоху, определяемую интенсивной конкуренцией, скорыми технологическими инновациями, отвечающими на всевозможные запросы клиентов, вялым или падающим спросом на продукцию, инвестиционным пессимизмом, и усиливающимся давлением общества и политиков, в связи с изменением климата, и актуальностью вопросов защиты окружающей среды.

3. Цифровая революция уводит специалистов в сферу возобновляемой энергетики

Нефтегазовая отрасль переживает свой третий, за последние 12 лет, коллапс цен. После первых двух потрясений отрасль вернула позиции, и бизнес продолжил свою обычную активность. На этот раз, все по-другому. Текущая ситуация объединяет потрясения в мировой системе логистики и беспрецедентное падение спроса в силу глобальной угрозы человечеству.

Перед лицом существующего геополитического, социологического и экономического климата, нефть и газ становятся все более рискованными активами для компаний венчурного капитала, готовящихся к очередному большому экономическому спаду. Стремление избежать лишних рисков отражается на организационной культуре, когда компании смотрят на возможность более экономного подхода к операциям, с применением автоматизации и цифровизации. Такие инициативы повышают эффективность и существенно сокращают производственные расходы. В дополнение к экономии затрат, цифровизация также увеличивает производительность посредством увеличения времени работы оборудования, оптимизации стратегий разработки месторождений, и сокращения выбросов в атмосферу парниковых газов. Цифровизация, с другой стороны, оказывает влияние на значительное количество специалистов, «вымываемых» из отрасли. Только за последнее десятилетие нефтегазовый сектор навсегда покинуло около 500 000 профессионалов, среди которых 40-50% квалифицированной рабочей силы, которым до пенсии оставалось от 6 до 10 лет. То, что отрасль отреагировала на пандемию COVID-19 замораживанием процесса найма рабочей силы, и что многие компании-операторы увольняют тысячи рабочих, представляет собой «лакмусовую бумажку» положения дел со специалистами, их привлечением, сохранением и адаптацией.

Цифровизация и автоматизация это огромное поле новых профессий, которые нынешние профессионалы нефтегазовой отрасли вряд ли могли бы освоить без помощи в переобучении. Новое цифровое месторождение требует набора навыков и способностей иного рода, и рабочую силу другого типа. Обучение, однако, требует достаточного финансирования и желания руководства осуществлять подобную трансформацию, что в условиях текущей экономической ситуации, всегда откладывается «на потом». Нефтегазовой отрасли, за последнее десятилетие пока так и не удалось привлечь новых IT-специалистов, и отсутствие компетентных навыков будет основной угрозой преемственности в ее развитии.

Поэтому, даже если нефтегазовый сектор, будем надеяться, переживет и этот кризис, дефицит IT-специалистов будет сдерживать его органический рост, и затронет его производственный потенциал. Это вынудит рабочую силу мигрировать в более стабильные профессии, например, в возобновляемую энергетику, где достаточно универсальные навыки бывших профессионалов нефтегазовой отрасли будут вполне востребованы.

Следует отметить, что единственный подсектор, который нарастил численность своей рабочей силы на 100 000 профессионалов за последнее десятилетие (в мировом масштабе), это возобновляемая энергетика. Эти тенденции сохранятся в данной сфере и в ближайшем будущем.

4. Формирование будущего энергетики ЕС

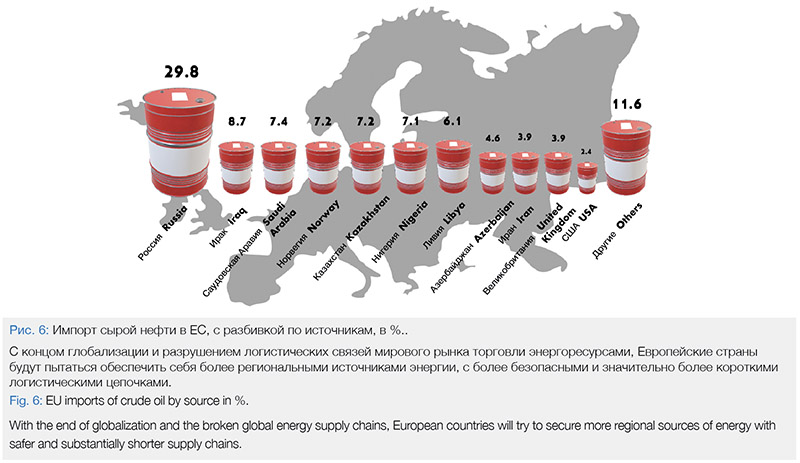

США, возможно, достигли фактической независимости в отношении источников энергии разработкой сланцевой нефти и газа на своей собственной территории. Однако, Европа и Азия, которые сейчас импортируют 50 процентов всей торгуемой на международном рынке нефти, остаются зависимыми от внешних производителей. Такие страны, как Китай, импортирующий 11 млн барр./сут., Япония (3,7 млн.барр./сут.) и Индия (5 млн.барр/сут.), так же как и Европейский Союз (ЕС) (15 млн барр./сут.) остаются наиболее уязвимыми в этом отношении.

Максимальный риск для ЕС, чистого импортера энергоносителей, это — разрыв логистических связей в глобальном масштабе, серьезные задержки по цепи поставок энергоносителей, и последовательное увеличение стоимости энергоресурсов. Сырая нефть и природный газ находятся в топе биржевых товаров, торгуемых на мировом рынке, и политический конфликт, либо пандемия нарушает бесперебойное снабжение ЕС энергоресурсами. Угроза инвестициям и неопределенность в отношении торговых отношений между ЕС и основными его торговыми партнерами может быть разрушительным для экономики Европы.

В случае Европы, регионализация логистики поставок нефти и газа будет означать, что ископаемые источники энергоресурсов должны располагаться на безопасном и относительно коротком расстоянии. Здесь будут выделяться наиболее освоенные и разработанные запасы Северного моря, и газовые месторождения России. Однако, маловероятно, что Восточные и Южные Европейские страны перестанут находиться в оппозиции к энергетическому превосходству России и продолжат свои попытки блокировать инициативы, такие как Северный поток-2 и Южный поток (последний проект уже заморожен). С относительно разработанными и иссякающими запасами в Северном море, и добычей, которая сегодня менее рентабельна, чем вчера, будет очевидным стремление к независимым и легкодоступным новым источникам энергии, каковыми являются возобновляемые энергоресурсы.

Очевидный выбор минимизации рисков недопоставок энергоресурсов есть проявление энергетической безопасности на основе возобновляемой энергетики, развитие которой продолжается внутри самого ЕС. Солнечная и ветряная энергия являются свободными товарами, которые практически доступны повсеместно. Чем больше энергии будет вырабатываться из возобновляемых источников в ЕС, тем менее Союз будет вынужден зависеть от импорта энергии из-за рубежа, беспокоиться о неэффективности логистических связей, либо о волатильности цен на ископаемое топливо. Это согласуется со стратегией ЕС, направленной на достижение нулевых выбросов в атмосферу и минимального воздействия на окружающую среду, которую планируется реализовать к 2050 году. У стран ЕС уже довольно долгое время проявляется заметный аппетит к продвижению в сторону энергетической самообеспеченности и COVID-19 только ускорит этот процесс. Относительно более низкий уровень энергопотребления, вызванный пандемией, является хорошей возможностью осуществить этот переход.

В 2018 году в ЕС степень зависимости равнялся 58 процентам, и это означает, что более половины потребности ЕС в энергии покрывалось за счет импорта (Рисунок 5). Степень зависимости от импорта энергоресурсов вырос с 2000 года, где он был на уровне 56 процентов. Логистические связи поставок энергоресурсов критичны для европейской экономики, и эти страны не смогут выжить без внешних источников энергии.

С падением стоимости возобновляемых энергоресурсов, многие европейские страны достигнут поворотного момента в ближайшие пять лет (2020-2025гг), когда возросший потенциал солнечной и ветряной энергии станет по стоимости конкурентоспособным относительно стоимости топлива существующих заводов обычного типа. В результате произойдет ускорение дальнейшего развития возобновляемой энергетики.

Страны, которые также сильно зависят от импорта ископаемого топлива, будут вынуждены улучшить баланс своей торговли, и снизить риски, связанные с уязвимыми логистическими цепочками, а также с волатильными ценами, генерируя большую долю энергии внутри страны.

5. Восток тоже зеленеет

Китай также взял на себя лидерство в этой гонке за чистой энергией, с целью стать крупнейшим в мире производителем, экспортером, и установщиком солнечных панелей, ветряных турбин, ветряных двигателей, аккумуляторов, и электромобилей. Что касается источников ископаемой энергии, не считая национальные угольные ресурсы, страна будет сильно зависеть от внешних поставок. Решение Китая инвестировать в возобновляемые источники энергии обосновано его большим потенциалом дальнейшего производственного роста и ростом потребления. К 2030 году, пятая часть потребления электроэнергии в стране, по прогнозам, будет приходиться на неуглеводородные источники топлива. Согласно данным Международного энергетического агентства (МЭА), 36% и 40% мирового роста в потреблении солнечной и ветряной энергии в следующие пять лет придутся на Китай. Развертывание возобновляемых источников энергии для Китая отчасти также обусловлено и его стремлением развивать межотраслевой подход в экономике, с целью снизить уровень загрязнения воздуха и применение в экономике угля, уменьшить последствия изменения климата, и повысить эффективность использования энергии в целом.

Увеличивая пропорцию возобновляемых источников энергии в общем структуре энергопотребления, Китай также может ослабить геополитическую напряженность, делая страну менее зависимой от нестабильных регионов, и более энергобезопасной. Энергетический рынок ископаемого топлива зависит от безопасности маршрутов транспортировки нефти и газа из стран, богатых этим топливом, что, в свою очередь, требует расширенного военного присутствия. Защита транзитных перевалочных пунктов нефти явилась одной из причин, по которой Китай построил свою первую военно-морскую базу в Джибути. В отличие от этого, наличие энергоресурсов, таких как ветряная энергия и солнечный свет, в качестве источников возобновляемого топлива, намного превосходит известные преимущества ископаемого топлива и, более того, постепенно распространяется по миру.

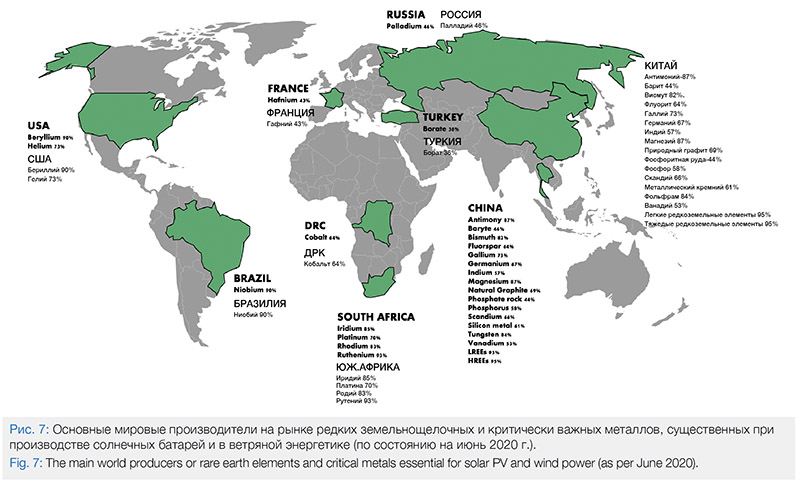

По мере того, как большие инвестиции в технологии возобновляемой энергетики усиливают влияние отдельных стран, энергетическая трансформация выведет на сцену рынка новых лидеров (таких как, Китай). Это придаст дополнительное значение материальному снабжению рынка возобновляемой энергетики. Продолжающаяся и растущая эксплуатация ресурсов металла неизбежно приведет к сокращению разведанных доказанных запасов этих материалов. Редкие щелочноземельные и критически важные металлы, которые важны в производстве солнечных батарей и ветровой энергетике потенциально могут столкнуться с проблемой ограничения поставок, поскольку экономически целесообразные концентрации этих элементов, таких как неодим, диспрозий, индий, селен, теллурий, тербий, и галлий находятся в небольшой горстке стран (Рис.7). Это сформирует геополитику критических и редких щелочноземельных металлов, с появлением новых взаимных связей и партнеров.

Поскольку США прекратили добычу этих стратегических металлов, при этом закрыв большую часть рудников в конце 90ых годов, переход страны к возобновляемой энергетике не будет простым. Для США будет нелегко отказаться от энергетической самообеспеченности и использования ископаемого топлива, даже при сохранении более высоких выбросов в атмосферу, и глобальном потеплении. Сланцевая нефть, и газ, остаются основным стратегическим энергоресурсом, которым страна владеет в настоящее время. Поскольку доминированию США угрожает сильнейшее противостояние со стороны Китая, в приоритетах страны будет стремление к победе в этом конфликте любой ценой.

6. Это последний бум нефтедобычи за всю историю?

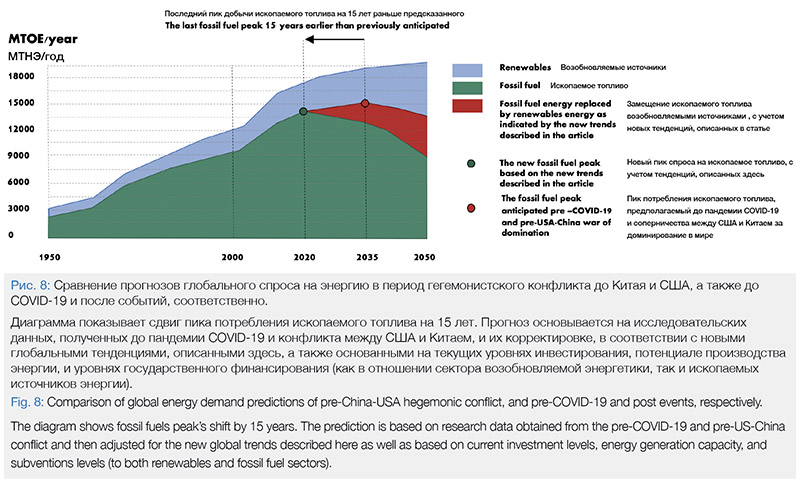

Еще в начале прошлого года (январь 2019 г.), по истечении более чем столетнего роста, было предсказано замедление мирового спроса на энергию, а затем его выход на плато в районе 2035 года. Данное предсказание было, в первую очередь, основано на расчетах времени, когда возобновляемые источники энергии займут значительное место в структуре энергопотребления, что постепенно обретает свои формы уже в 21ом веке. Ожидалось, что возобновляемые источники энергии удвоят долю своего присутствия в общей структуре энергопотребления, в период с 2020 г. по 2050 г. (с 19% до 35%), и обеспечат более половины потребности в электричестве к 2035 году, с явным отрывом от исторически сложившегося производства электроэнергии на основе ископаемых источников энергии. Ожидаемый 79%ный рост производства электроэнергии в общем энергетическом портфеле энергопотребления между 2020 г. и 2050 г., как предполагалось, еще раз докажет, что возобновляемые источники энергии, такие как солнечная, ветряная и гидроэнергия, являются наиболее быстрорастущим сектором энергоресурсов.

Данное предсказание, однако, не учитывало состязание между США и Китаем за доминирование в мире, пандемию COVID-19, и другие факторы, оказывающие негативное влияние на ценообразование нефтяного рынка, что теперь только ускорит процессы трансформации структуры мирового энергопотребления, и кратчайшим образом заменит ископаемое топливо возобновляемыми источниками энергии в отдельных частях света.

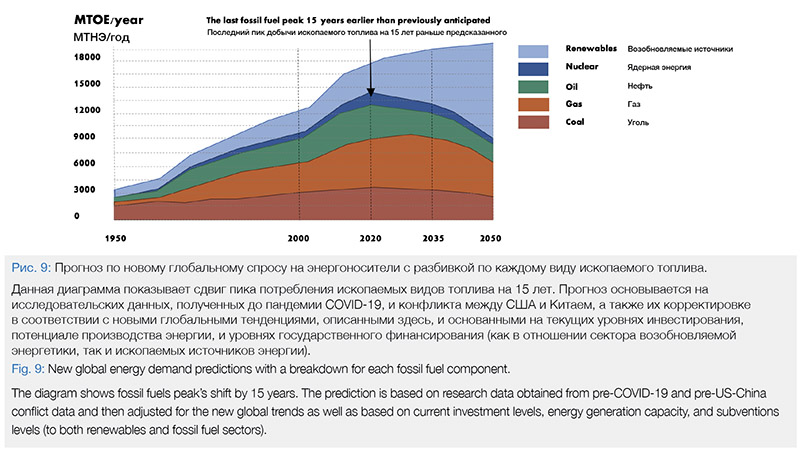

Быстрое восхождение возобновляемых источники энергии является ключевым фактором, означающим, что они заменят низкоэффективные технологии производства энергии на основе ископаемых источников, и как никогда ускорят процессы цифровизации. Более эффективные технологии вскоре станут доступными во всех секторах экономики, что снизит энергопотребление в больших индустриальных странах (таких, как Китай). В дополнение, учитывая текущие уровни инвестирования, потенциал производства энергии, и уровни государственного финансирования (как для сектора возобновляемых источников энергии, так и для ископаемых энергоресурсов), во многих регионах до 2025 г., возобновляемая энергетика станет еще дешевле нефти и газа, что только ускорит процессы их замещения в структуре энергопотребления. Существующие допандемические сценарии исключали 15-20% возврат на инвестиции в ископаемое топливо, которые были возможны только при отсутствии значительной конкуренции. Однако, с приходом на рынок возобновляемых источников энергии, существующая маржа ископаемого топлива будет значительно и быстрее уменьшаться (рис.8 и 9).

Несмотря на то, что 2019 год стал первым годом в истории, когда мировой спрос достиг значения в 100 миллионов баррелей нефти в сутки, в новых мировых условиях прогнозируется остановка такого растущего спроса на нефть. Несмотря на стабильный исторический рост более чем 1% в год, текущие новые обстоятельства (геополитические, экономические, и социологические, не принятые в расчет предыдущих прогнозов) наводят на мысль, что мир уже засвидетельствовал пик спроса на нефть (в 2019 г.) и вряд ли достигнет этого уровня в будущем. Ожидается, что спрос на нефть к 2050 году будет держаться на уровне вдвое меньшем, чем сегодняшний. Единственным ископаемым топливом, доля которого в мировом спросе будет еще расти, это газ, и, тем не менее, потребность в нем, по всей вероятности, выйдет на плато где-то после 2030 года. Принимая во внимание растущую конкурентоспособность возобновляемых источников энергии относительно газа, лишь снижение его цены вдвое сможет стимулировать некоторый рост его потребления.

Пять основных выводов:

• С концом глобализации и разрушением мировых логистических связей в энергетике, вызванных конфликтом между США и Китаем, правительства и представители бизнеса должны обеспечить себя «более региональными» источниками энергии, с более безопасными и значительно более короткими цепочками логистики. В случае с ЕС, единственным доступным источником энергии, за исключением ядерного топлива, являются возобновляемые ее виды.

• В то время, когда изменение климата стоит в качестве приоритетной повестки по всему миру, назревает насущная необходимость сокращения выбросов углерода в атмосферу. Мир ископаемого топлива, остававшийся единственным главным источником энергии, вскоре придет к своему концу. Это, в дальнейшем, переформатирует существующую нефтегазовую отрасль, заставляя бизнес значительно сокращать выбросы углерода в атмосферу, инвестировать в более экологически ответственные проекты, и уделять большее внимание социальным последствиям своей хозяйственной деятельности, помня о своей репутации в целом.

• Бизнес-компании и правительства воспользуются текущей пандемией для замедления и переноса своей хозяйственной деятельности, и портфелей активов, в сторону возобновляемых источников энергии. Это устранит их зависимость от глобальных логистических цепочек, и снизит риск недопоставок энергоресурсов в случае геополитической нестабильности.

• Цифровизация будет и дальше трансформировать нефтегазовые компании по всему миру, поощряя инициативы внедрения прорывных технологий машинного обучения и искусственного интеллекта. Это не обязательно будет вынуждать сотни тысяч работников нефтегазового сектора покидать ее, но потребует другого рода навыков и умений среди рабочей силы. Поскольку нефтегазовой отрасли пока не удалось привлечь достаточное количество IT-специалистов в свое лоно, нехватка компетентных навыков будет оставаться основной угрозой дальнейшему преемственному развитию нефтегазового бизнеса.

• Несмотря на то, что нефтегазовая отрасль определенно не исчезнет с глобальных рынков, и значительный спрос на ее продукцию будет сохраняться, скорее всего, мы больше не увидим того уровня добычи в 100 миллионов баррелей сырой нефти в день, который случился в 2019 году. Крайне маловероятно, что добыча выйдет за пределы показателей 2019 года, и в дальнейшем прогнозируется постепенное падение суточной добычи.

Об авторе

Петр Прзыбыло (piotr.przybylo@geomodes.com) является основателем и руководителем компании GeoModes, в г. Лондон (Великобритания).

В последнее время он оказывает помощь нефтегазовым компаниям в повышении готовности к будущим вызовам, связанным с новыми технологиями, цифровизацией, и неопределенностью с кадрами. Ранее он работал по проекту «Maersk Oil», занимаясь вопросами планирования и реализации проекта. Является дипломированным инженером в области геологии (2008 г.), диплом Орхусского университета (Дания), дипломированным инженером в области разведки и добычи нефти и газа, диплом выдан в Instituto Superior de la Energia, Repsol, Mostoles (Испания), и магистром бизнес-администрирования (2018 г.) Международной бизнес-школы Hult, Эшриджская модель руководства (Великобритания).