RPI: Впереди ждут трудные времена

Вначале февраля 2016 года появилась официальная статистика ЦДУ ТЭК, подтверждающая оценки отраслевых экспертов, еще осенью прошлого года предсказывавших падение объемов добычи в Западной Сибири примерно на 3-4% по итогам 2015 года. Этот тренд затронул практически все добывающие предприятия ВИНК, работающие в этом традиционном регионе нефтедобычи, за исключением не делающей в нем погоду «Башнефти». Даже «Роснефть», руководство которой ранее обещало стабилизировать объемы добычи в ХМАО за счет комплексного применения новых технологий, не смогла сдержать это обещание. Согласно данным ЦДУ ТЭК, ее главный региональный добывающий актив – «Юганскнефтегаз» — снизил производство на 3,3% до 62,4 млн т. Причинами такого резкого снижения объемов добычи является как истощение местных месторождений, так и падение объемов проходки в эксплуатационном бурении в предыдущем, 2014 году.

В конце 2015 года появилась информация, которая не сулит нефтегазовой отрасли ничего хорошего по крайней мере в ближайшие три-четыре года. Согласно появившемся в ноябре-декабре данным, российские нефтегазовые компании перенесли сроки ввода в промышленную эксплуатацию в общей сложности 29 месторождений, в том числе крупных. Отложены сроки ввода: у «Роснефти» — девяти месторождений, «Газпрома» – трех месторождений, «Новатэка» — двух месторождений. В частности, перенесены сроки реализации следующих месторождений:

• Юрубчено-Тохомского – с 2016 на 2018 год («Роснефть», Эвенкия);

• Байкаловского (Ванкорский кластер) – с 2019 на 2023 год («Роснефть»);

• Уренгойского и Северо-Юбилейного нефтегазоконденсатных – примерно на 9 лет («Новатэк»).

• Западно-Тамбейского – освоение перенесено на 2023 год («Газпром»)

Очень вероятно, что сроки ввода более мелких месторождений в Эвенкии будут отложены как минимум до 2022-2023 года. Косвенно это предположение подтверждает официальное намерение «Транснефти» перенести сроки ввода в промышленную эксплуатацию магистрального нефтепровода «Куюмба-Тайшет», предназначенного для транспортировки нефти из Эвенкии до системы магистральных нефтепроводов страны.

Если принять во внимание еще и шельф, то картина становится более удручающей. В 2015 году объем поисково-разведочного бурения на нем сократился по сравнению с 2014 годом на 50%, что неизбежно приведет к переносу сроков освоения перспективных шельфовых участков за горизонт 2025 года. В частности, бурение поисково- разведочных скважин «Газпромом» в Карском море отложено на 2018 год, в Баренцевом море – на 2019 год. Начало освоения разведанного Долгинского месторождения на шельфе Баренцева моря перенесено с 2020 на 2030 год.

Совершенно ясно, что перенос сроков освоения новых месторождений неизбежно скажется на российском буровом рынке, и до 2015 года переживавшем далеко не лучшие времена.

Кризис начался в 2014 году

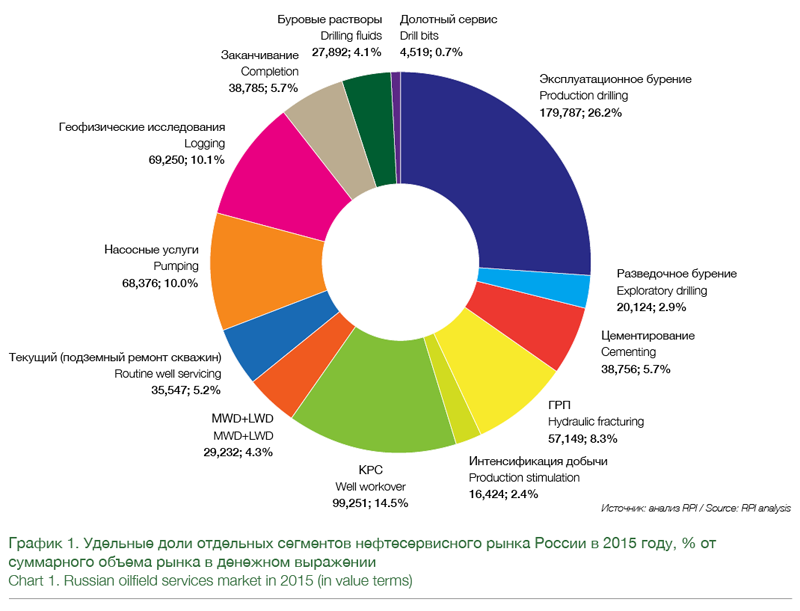

Рынок бурения можно считать ключевым сегментом нефтесервисного рынка в целом. Достаточно назвать, что сегменты эксплуатационного и разведочного бурения составляют в денежном выражении 29,1% от всего объема российского нефтесервисного рынка. Если к этой цифре добавить доли сегментов буровых растворов, долотного сервиса, MWD/LWD, заканчивания скважин и отчасти их цементирования, то эта доля возрастет до 49,6%. Поэтому «просадка» без малого половины нефтесервисного рынка ни для кого в нефтегазовой отрасли не пройдет не замеченной.

Сегмент бурения был и остается основным драйвером нефтесервисного рынка, определяющим позитивный или негативный тренд динамики рынка в целом. И в последние годы именно он определял положительную динамику нефтесервисного рынка.

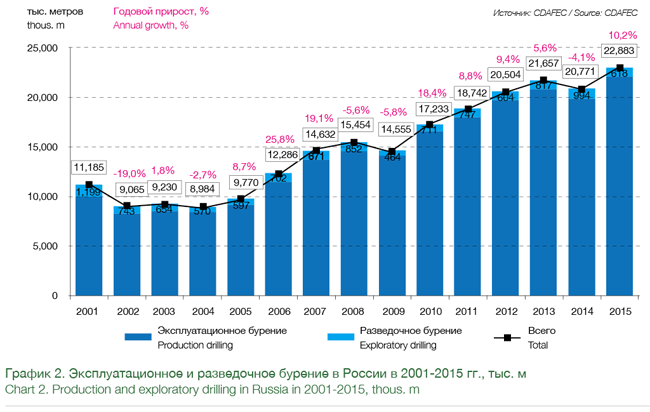

С 2005 года бурно развивающийся рынок бурения, в первую очередь эксплуатационного, определил восходящий тренд на нефтесервисном рынке в целом, так как начиная с 2005 года (за вычетом кризисного 2009 года) и заканчивая 2013 годом объемы бурения в России из года в год возрастали.

До начала экономического кризиса 2008-2009 годов, в течение 2002-2008 годов, суммарный годовой объем эксплуатационного бурения в стране вырос на 75%. Особенно большие годовые темпы увеличения общероссийского объема бурения наблюдались в 2006 и 2007 годах – они были равны соответственно 25,8% и 19,1%.

Причина динамичного увеличения объемов эксплуатационного бурения состояла в том, что в течение 2002-2013 годов для российских нефтегазовых компаний именно оно оставалось одним из наиболее эффективных способов повышения объема нефтедобычи.

В 2009 году из-за негативных последствий экономического кризиса объем проходки уменьшился на 5,8% по сравнению с предыдущим годом. Основной причиной снижения стало урезание инвестиционных программ добывающих компаний.

В 2010 году влияние последствий экономического кризиса снизилось, и возрастание общероссийского объема бурения в 2010 году на 18,4% компенсировало его падение в 2009 году. В 2011 году общий объем бурения в России увеличился на 8,8% по сравнению с 2010 годом и приблизился к отметке в 18,7 млн м.

В 2013 году общий объем бурения в России составил, по данным ЦДУ ТЭК, 21,7 млн м, что на 5,6% превышает аналогичный показатель 2012 года. Таким образом, в 2013 году продолжилась тенденция роста рынка бурения, имевшая место в 2010-2012 годах.

Этот рост был обеспечен главным образом увеличением объемов проходки в эксплуатационном бурении – на 5,8% в 2013 году по сравнению с предыдущим годом. В то же время объем проходки в разведочном бурении вырос за год незначительно – на 1,6%.

Следующий, 2014 год, оказался знаковым для развития отечественного бурового рынка. В 2014 году восходящий тренд увеличения суммарной проходки в бурении сменился падением на 4,1% по сравнению с предыдущим годом. Этот процесс начался уже в первой половине 2014 года, то есть еще до введения секторальных западных санкций и падения мировых цен на нефть.

Основным фактором, повлиявшим на падение объемов бурения, стало резкое наращивание объемов проходки в более эффективном горизонтальном бурении, которое позволяет получать дебиты в 3-8 раз большие по сравнению с обычными наклонно-направленными скважинами. Это привело к тому, что для достижения заданного объема добычи компаниям нужно бурить меньшее число эксплуатационных скважин.

Во второй половине 2014 году к этому фактору добавилось снижение инвестиционной активности добывающих компаний- заказчиков в основном из-за быстрого снижения мировых цен на нефть и введения секторальных санкций в финансовой сфере. Последствия не заставили себя долго ждать. В 2015 году резко упали объемы добычи нефти в наиболее крупном нефтедобывающем регионе – в Западной Сибири.

Очевидно, что именно после этого «звоночка» добывающие компании в 2015 году резко нарастили объемы эксплуатационного бурения, при этом снизив показатели разведочного бурения, что характерно для периода экономического кризиса. Но это оживление может носить временный характер.

Падение мировых цен на нефть в 2014-2015 годах заставит добывающие компании по крайней мере в краткосрочной перспективе сокращать свои инвестиционные программы, что мы и наблюдаем с конца 2014 года. В пользу такого заключения указывает сложившаяся конъюнктура мировых цен на нефть.

Нефти слишком много

В 2014-2015 годах на мировом нефтяном рынке сложилась ситуация, когда предложение нефти превысила спрос. В результаты оказались рекордными запасы нефти в хранилищах. Так, по данным Управления энергетической информации США (EIA), к 29 января 2016 года их объем в США превысил 500 млн баррелей, достигнув максимума с 1930 года.

Эта ситуация была обусловлена как интенсивной разработкой шельфовых месторождений, в том числе глубоководных (например, в Мексиканском заливе при глубине моря до 3 тыс. м), так и введением в разработку сланцевой нефти, а также трудноизвлекаемых запасов. В результате цена на нефть сорта Brent снизилась примерно с $100-110 за баррель в середине 2014 года до $28-30 за баррель в отдельные дни в январе 2016 года.

Это падение цен на нефть сделало экономическими нерентабельными компании, занимающиеся добычей сланцевой и трудноизвлекаемой нефти.

Себестоимость добычи сланцевой нефти по разным оценкам находится в промежутке в $50-60 за баррель. Себестоимость нефти перспективных российских арктических нефтяных проектов оценивается примерно от $80 за баррель и выше. Этот же показатель для российской баженовской свиты равен от $60 за баррель и выше.

В результате во второй половине 2015 года начались фиксироваться случаи банкротства компаний, прежде всего в США, занимающихся добычей сланцевой нефти. Тем не менее, это не предотвратило затоваривание мирового рынка нефтью за счет отказа стран-членов ОПЕК, России, Венесуэлы и других от согласованного сокращения добычи из-за опасения возможного снижения их рыночных долей на мировом нефтяном рынке. К этому добавилась перспектива выхода на мировой рынок дополнительных объемов нефти из Ирана, с которого были сняты санкции в начале 2016 года. Тем не менее, снижение предложения сланцевой нефти дает возможность прогнозировать рост цен на нефть уже в течение 2016 года. Однако это повышение натолкнется на барьер в $50 за баррель, при котором вновь окажутся рентабельными сланцевые проекты – они не дадут возможности увеличиваться цене выше этого уровня в среднесрочной перспективе.

Можно констатировать, что в нефтегазовом мире образовалась классическая ценовая саморегулирующаяся система с «обратной связью», когда в результате повышения цен начинается добыча на сланцевых проектах, заставляющая цены на нефть снижаться. Отсюда следует вывод, что такой ценовой конъюнктуры, когда мировые цены на нефть находились в диапазоне $100-110 за баррель и даже в отдельные годы достигали отметки в $140, в среднесрочной перспективе ожидать не приходится.

Куда дальше?

В этой ситуации, вероятно, буровой рынок подошел к «потолку», выше которого он больше существенно не поднимется. Особенно в условиях продолжающихся санкционных ограничений.

Справедливо предположить, что введенные санкции против России окажут заметное влияние на рынок в первую очередь эксплуатационного бурения. При прекращении сотрудничества с европейскими и американскими компаниями начнется некоторый буферный период, который продлится около 2-4 лет, на протяжении которых структура поставщиков бурового оборудования будет изменяться мало, и рынок продолжит стабильно работать в новых условиях.

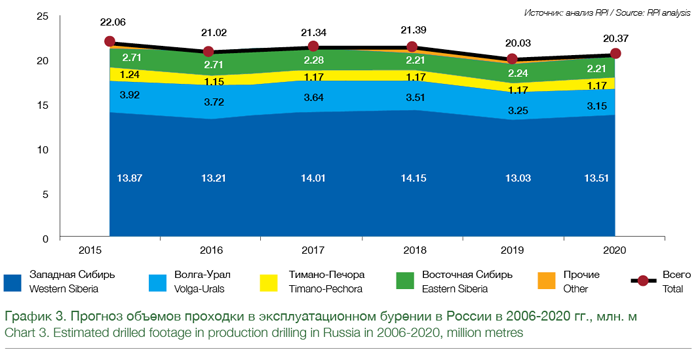

До 2017 года санкции не будут оказывать заметное влияние на эксплуатационное бурение. Если в 2017 году зарубежные фирмы по тем или иным причинам решат покинуть российский рынок, то за этим может последовать заметное падение объема проходки в 2018-2019 году (на 5-7%) и постепенное восстановление вплоть до 2020 года (до показателя 19-20 млн м), которое продолжится за рассматриваемым временным горизонтом.

С учетом возрастания доли горизонтального бурения, мы ожидаем, что объем эксплуатационного бурения в период 2016-2020 годов будет изменяться в диапазоне 20,0-21,5 млн м. При этом максимум годовых объемов бурения может выпасть примерно на 2017 год. В 2018 году российские компании планируют ввести в промышленную разработку крупные нефтяные и нефтегазоконденсатные месторождения на территории ЯНАО, а также первую часть месторождений в Юрубчено-Тохомской зоне (Эвенкия).

Некоторого снижения годовых объемов в бурении можно ожидать в 2018-2019 годах. Сокращение количества вводимых скважин может явиться следствием возрастания доли горизонтального бурения.

С учетом корректировки планов российских добывающих компаний некоторый рост объемов проходки может произойти в 2022-2023 годах, когда в Эвенкии возможен ввод второй части местных месторождений.

Вероятно, что продолжение санкций против России окажет существенное влияние на рынок и высоко технологичного горизонтального бурения. Рынок оборудования для горизонтального бурения – один из самых молодых в России. Подавляющую часть его занимают зарубежные компании, российские буровые установки данного вида в основном слабо- и среднемощные.

Тем не менее, интенсивный прирост объема проходки в горизонтальном бурении может продлиться вплоть до 2018-2019 года. После этого в 2019-2020 годах, вероятно, произойдет стабилизация объемов проходки в горизонтальном бурении.

Что касается объемов проходки в разведочном бурении, то этот вид буровых работ в период кризисов подвергается первоочередному секвестированию, но спрогнозировать его весьма трудно, так как он в сильнейшей степени зависит от глубины кризисных явлений в экономике. Однако по опыту кризиса 2009 года можно утверждать, что рынок разведочного бурения ждут нелегкие времена, когда просадка проходки на 40%, может оказаться не пределом.

Вадим Кравец, ведущий аналитик RPI

За дополнительной информацией об отчетах RPI, пожалуйста, обращайтесь к Иванцовой Дарье: +7 (495) 502 5433 / 778 9332, e-mail: Daria@rpi-inc.ru