RPI: Многостадийный ГРП стал локомотивом для рынка гидроразрыва пласта в целом

В 2018 году в нефтегазовой отрасли России произошло примечательное событие – впервые с 2014 года объем ввода эксплуатационных скважин в стране не вырос по сравнению с предыдущим годом, а наоборот – уменьшился более чем на 3%. В то же время показатель ввода более технологически сложных горизонтальных скважин продолжил рост и увеличился почти на 21%, с 2974 скважин в 2017 году до 3587 скважин в 2018-м. Тем временем, объем ввода наклонно-направленных скважин снизился почти на 14%, с 5955 скважин в 2017 году до 5104 в 2018 году. По той же схеме в прошлом году развивался и рынок ГРП. Количество операций дешевого одностадийного ГРП по сравнению с предыдущим годом снизилось на 7,5%, в то время как количество дорогих операций многостадийного ГРП (МГРП) увеличилось на 41%. Тенденция вытеснения дешевых низкоэффективных технологий более дорогими, но зато более эффективными может стать долговременной на российском нефтесервисном рынке.

В 2018 году количество операций одностадийного ГРП на новых скважинах снизилось на 11%, составив 5218 ед. Это падение было вызвано как уменьшением совокупного количества новых введенных скважин, так и увеличением числа более эффективных операций МГРП, заместивших ставшие уже традиционными одностадийные ГРП.

Несмотря на то, что в 2018 году количество новых скважин, введенных в эксплуатацию, сократилось на 3%, доля новых наклонно-направленных скважин, на которых проводятся операции одностадийного ГРП, возросла, и в настоящее время она составляет 79-80%.

Востребованность операций одностадийного ГРП на новых скважинах обусловлена тем, что значительное их количество бурится на новых нефтяных пластах, извлечение нефти из которых традиционными способами нерентабельно ввиду низких получаемых дебитов.

В 2006-2017 гг. количество одностадийных ГРП на новых скважинах росло в среднем на 9% в год, и к 2017 году достигло отметки в 5858 ед.

Исключение составили 2009 и 2014 годы, когда прирост операций одностадийного ГРП был отрицательным в связи со снижением инвестиций в нефтегазовую отрасль, вызванным экономическим кризисом и падением цен на мировом нефтяном рынке.

В 2006-2018 гг. региональный спрос на операции одностадийного ГРП на новых скважинах в целом повторял динамику ввода новых скважин по регионам страны. Наибольшее количество операций проводилось в Западной Сибири, и в 2018 году доля этого региона в совокупном количестве операций одностадийного ГРП на новых скважинах в России увеличилась на 3%, составив 77%.

Высокая востребованность операций в данном регионе связана с тем, что нефтяным компаниям приходится разрабатывать истощенные углеводородные пласты, коллектора которых часто отличаются более низкой проницаемостью. В этом же регионе для поддержания объемов добычи широко используется новое бурение.

Кроме Западной Сибири значительная доля операций одностадийного ГРП на новых скважинах приходится на Волго-Уральскую нефтегазоносную провинцию, однако в сравнении с Западной Сибирью операции одностадийного ГРП в этом регионе менее распространены. В 2018 году доля Волго-Уральской провинции в общем количестве одностадийных ГРП на новых скважинах снизилась на 4%, составив 12% от всего общероссийского объема, что связано с меньшими объемами ввода скважин в эксплуатацию по сравнению с Западной Сибирью.

На старых скважинах эффективность все ниже

В 2006-2018 гг. количество операций ГРП на переходящем фонде (т.е. на скважинах, введенных в прошлые годы – прим.) демонстрировало разнонаправленную динамику. До 2014 года в целом наблюдался рост их количества, обусловленный увеличением успешных операций. Однако в 2009 и 2014 годах фиксировалось снижение количества операций одностадийного ГРП в связи с сокращением инвестиций нефтяных компаний в этот вид операций.

В 2018 году в этом сегменте рынка ГРП вновь наметился тренд снижения количества операций, составивший на переходящем фонде 4,9% по сравнению с 2017 годом.

В прошлом году более 90% операций одностадийного ГРП на переходящем фонде скважин пришлось на Западную Сибирь и Волго-Уральскую провинцию. В частности, доля Западной Сибири составила 57%, доля Волго-Урала – 37%. Это вызвано тем, что в упомянутых регионах находятся крупнейшие фонды старых скважин, там же расположены наиболее старые истощающиеся месторождения.

В 2006-2018 гг. наблюдался тренд к снижению суммарной и удельной эффективности одностадийных ГРП по России со среднегодовым темпом на 3,7% и 6,1% соответственно.

Спад удельной эффективности связан с увеличением повторных операций одностадийного ГРП на скважинах, которые не только не в состоянии значительно повысить дебит, но и приводят к росту обводненности нефти. Кроме того, проведение ГРП на скважинах переходящего фонда в относительной близости от скважин, на которых уже были проведены операции ГРП, и на одних и тех же коллекторах, также привели к снижению удельной эффективности одностадийных ГРП.

В результате в 2018 году суммарное количество операций одностадийного ГРП, то есть на новых скважинах и переходящем фонде, снизилось на 7,4% по сравнению с 2017 годом (см. Диаграмму 1). Эта тенденция была связана с:

• падением удельной эффективности операций одностадийного ГРП на переходящем фонде;

• уменьшением числа скважин-кандидатов на проведение операций одностадийного ГРП;

• смещением спроса в сторону сегмента операций МГРП;

• возможностью использования альтернативных способов поддержания объемов добычи.

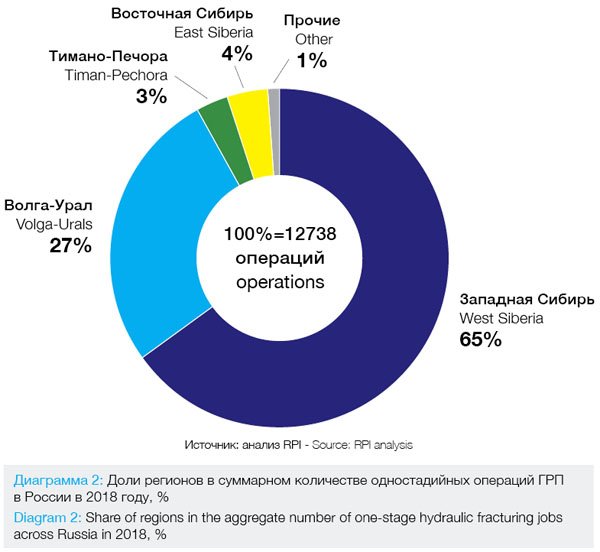

Региональный спрос на операции одностадийного ГРП повторяет структуру фонда нефтяных скважин в России. Наибольшее число операций одностадийного ГРП приходилось на Западную Сибирь – 65% и Волго-Урал – 27% (см. Диаграмму 2). В этих регионах сосредоточены крупнейшие и самые возрастные фонды эксплуатационных скважин, а также вводится наибольшее количество новых скважин.

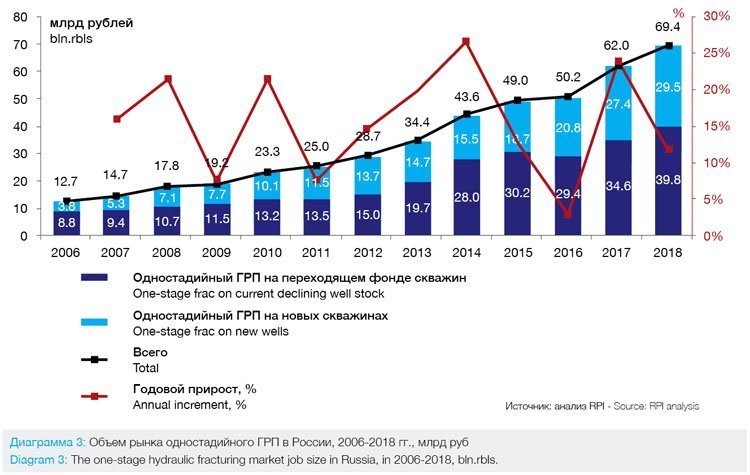

В 2006-2018 гг. рынок одностадийного ГРП в денежном выражении демонстрировал стабильный среднегодовой рост на 15,2%. Наибольший прирост наблюдался в 2014 году – 29% по отношению к предыдущему году, что связано с ростом числа операций и стоимости нефтесервисных услуг. В 2006-2018 гг. на рынке также отмечался рост стоимости комплектующих и расходных материалов для проведения одностадийного ГРП, в связи с чем увеличивалась и себестоимость операции.

В 2018 году объем рынка одностадийного ГРП в денежном выражении оценивался в 69,4 млрд руб. (см. Диаграмму 3), годовой прирост к 2017 году составил 11,9%. Рост рынка одностадийного ГРП в денежном выражении на фоне снижения числа операций обусловлен увеличением стоимости одной операции, на которую в первую очередь повлияло увеличение средней массы пропанта и сервисной ставки на операцию.

Куда идет рынок?

При составлении прогноза объема рынка одностадийного ГРП мы учитывали следующие показатели:

• прогноз объемов добычи нефти;

• заявленные планы компаний по разработке месторождений и объемам ввода скважин на них;

• динамику падения дебитов скважин на старых месторождениях;

• прогнозную динамику доли новых скважин, на которых будут проводиться операции одностадийного ГРП;

• динамику фонда добывающих скважин и ретроспективную динамику количества операций на скважинах переходящего фонда;

• влияние технологических трендов на рынок ГРП.

Мы считаем, что в 2019-2025 гг. будет наблюдаться положительная динамика годового количества одностадийных операций ГРП на новых скважинах со среднегодовым темпом прироста на 1,6%, и в 2025 году этот показатель достигнет уровня 5,9 тыс. операций. Однако с 2026 года ожидается снижение числа одностадийных операций на новых скважинах со среднегодовым темпом 0,7% в связи с более интенсивным ростом спроса на операции МГРП, которые становятся все более востребованными, так что к 2030 году количество этих операций составит примерно 5,7 тыс. единиц.

В 2019-2030 гг. прогнозируется рост количества операций одностадийного ГРП на новых скважинах со среднегодовым темпом роста на 0,7%. Это обусловлено в первую очередь ростом числа таких операций на новых горизонтальных скважинах, а также увеличением доли операций одностадийных ГРП на наклонно-направленных скважинах до 90%. Повышение доли одностадийных ГРП на новых наклонно-направленных скважинах будет вызвано увеличением доли добычи трудно-извлекаемых запасов (ТРИЗ).

В 2018-2030 гг. объем операций одностадийного ГРП на переходящем фонде скважин будет характеризоваться отрицательной динамикой со среднегодовым снижением на 1,4%, и к 2030 году достигнет уровня в 6,4 тыс. операций. Уменьшение количества операций связано с падением эффективности одностадийного ГРП, вызванного снижением количества скважин-кандидатов для одностадийного ГРП и увеличением повторных одностадийных ГРП, которые будут приводить к росту обводненности нефти.

В среднесрочной перспективе снижение количества операций не окажется равномерным – с 2029 года прогнозируется рост одностадийных ГРП, связанный с увеличением успешных операций одностадийного ГРП в результате внедрения в промышленную эксплуатацию новых технологических решений, способных повысить эффективность проводимых операций (например, новых методов моделирования ГРП).

К 2030 году объем рынка одностадийного ГРП достигнет уровня в 107,4 млрд руб. Среднегодовой рост рынка одностадийного ГРП в денежном выражении в период 2019-2030 гг. составит 3,7%. Основным драйвером роста одностадийных ГРП в денежном выражении станет увеличение себестоимости операций.

В 2018 году наибольшее количество одностадийных ГРП выполнили следующие компании (см. Диаграмму 4):

• «Роснефть» – 32,8% от общего количества операций в России;

• «Сургутнефтегаз» – 21,0%;

• «ЛУКОЙЛ» – 12,1%.

Эти ВИНК занимают в сумме 65,9% рынка одностадийного ГРП в физическом выражении.

В 2018 году рост суммарной эффективности отмечался у «РуссНефти» на 53,6%, «Славнефти» на 17,2%, «Татнефти» на 6,5%, «Сургутнефтегаза» на 5,8%. Это связано с достаточным количеством скважин-кандидатов, на которых имеется потенциал для проведения операций одностадийного ГРП, а также использованием современных технологий ГРП, которые способны значительно повышать эффективность проводимых операций.

Локомотив роста

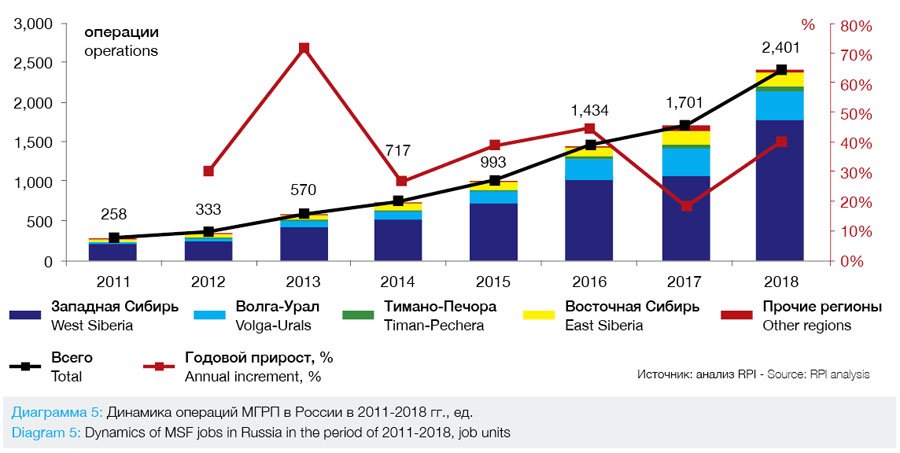

Операции многостадийного ГРП (МГРП) – сравнительно новая, быстроразвивающаяся технология в сегменте ГРП. Широкое применение операции МГРП получили с 2011 года. В 2011-2018 гг. количество операций МГРП в России стабильно росло на 37,5% в среднем в год, и к 2018 году этот показатель в абсолютном выражении достиг 2401 ед. (см. Диаграмму 5). Этот тренд связан с увеличением ввода в эксплуатацию горизонтальных скважин и зарезки боковых горизонтальных стволов.

Особенностью операций МГРП является постоянное повышение их технологической сложности. В настоящее время средневзвешенное количество стадий операций МГРП составляет около 6 ед. При этом среднее количество стадий при операциях на горизонтальных скважинах и боковых горизонтальных стволах отличалось и составило около семи и трех стадий соответственно.

В 2018-2030 гг. доля дорогостоящих операций МГРП с 8-13 стадиями и более будет увеличиваться. Основными причинами этого роста будут увеличение длины горизонтальных участков ГС и БГС и растущее вовлечение в разработку ТРИЗ.

Наряду с этим будет происходить динамичное проникновение на рынок дорогостоящих управляемых компоновок, стоимость которых в 3-4 раза выше обычных. При проведении МГРП станут широко применяться методы мониторинга МГРП. Перечисленные факторы приведут к существенному увеличению стоимости средневзвешенной операции, а, значит, и к увеличению объема этого сегмента рынка.

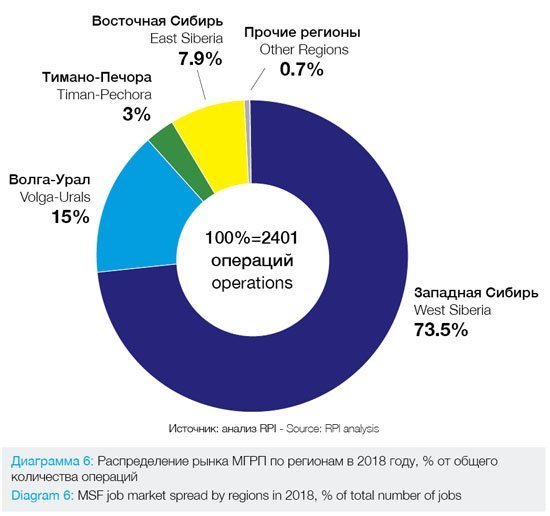

В 2018 году наибольшее количество операций МГРП было проведено в Западной Сибири, преимущественно в ХМАО, доля МГРП в этом регионе составила 73,5% от всех операций в России (см. Диаграмму 6). Кроме Западной Сибири операции МГРП распространены в Волго-Урале – 15,0%, прежде всего в Оренбургской области.

В 2011-2018 гг. объем рынка МГРП в денежном выражении увеличивался со среднегодовым темпом в 49,2%, и к 2018 году составил 63,7 млрд руб. Рост объема рынка МГРП в денежном выражении вызван ростом числа операций, а также увеличением средневзвешенного количества стадий. В результате в 2018 году сегмент МГРП составил 47,9% от всего объема рынка ГРП в денежном выражении.

При составлении прогноза объема рынка МГРП учитывались следующие показатели:

• прогнозную динамику ввода в эксплуатацию горизонтальных скважин;

• прогнозную динамику бурения боковых горизонтальных стволов;

• влияние технологических трендов на рынок МГРП;

• прогнозную инфляцию (для прогноза в денежном выражении).

Сегмент многостадийных ГРП будет демонстрировать положительную динамику вместе с продолжающимся ростом рынков горизонтального бурения и бурения боковых горизонтальных стволов (БГС), увеличением доли ТРИЗ в ресурсной базе и усложнением технико-технологических решений.

В период 2019-2030 гг. драйверами развития сегмента операций МГРП будут являться ввод в эксплуатацию горизонтальных скважин и бурение БГС. Динамика операций МГРП в целом повторит динамику перечисленных факторов. В долгосрочной перспективе 2018-2030 гг. прогнозируется рост операций МГРП со среднегодовым темпом на 10,7%, и к 2030 году этот показатель составит 8,2 тыс. операций.

В 2019-2030 гг. прогнозируется увеличение объема рынка МГРП в денежном выражении со среднегодовым темпом на 18,1%, и его объем к 2030 году составит 469,9 млрд руб.

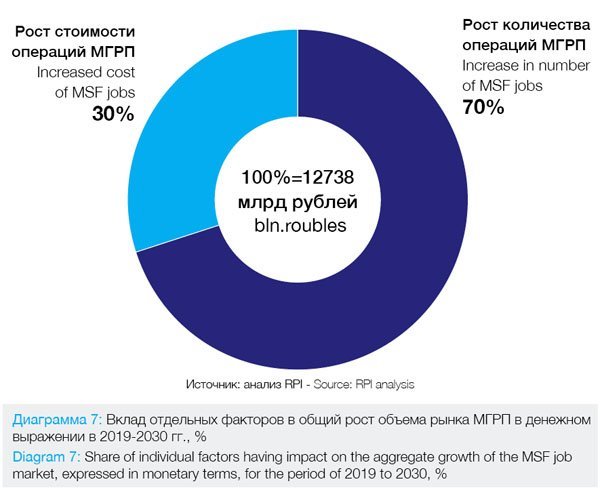

Его рост в денежном выражении в 2019-2030 гг. будет на 30% достигнут за счет увеличения стоимости операций и на 70% – за счет возрастания их количества (см. Диаграмму 7).

В 2018 году более 94,9% операций МГРП было выполнено крупнейшими ВИНК, среди которых выделялись «ЛУКОЙЛ», «Роснефть», «Газпром нефть» и «Сургутнефтегаз».

Наибольшее количество операций МГРП выполнено «Роснефтью» – 45,2% от совокупного числа операций в России. Компания активно применяет новые технологические решения при проведении МГРП, например, операции МГРП с применением растворимых шаров, что позволяет исключить фрезерование шаров и ускорить запуск скважины (технология позволяет сократить сроки освоения каждой скважины после МГРП с 18 до 8 суток и ускорить ввод скважин в эксплуатацию). Компания также внедряет собственные научно-технические разработки.

В 2018 году доля «Газпром нефти» на рынке МГРП снизилась, и по сравнению с 2017 годом составила 19,1% от общего количества операций в целом по России.

В 2018 году доля операций МГРП ЛУКОЙЛа в совокупном количестве операций в России составила 6,0%. В настоящее время ЛУКОЙЛ проводит МГРП в Волго-Уральском регионе (ООО «ЛУКОЙЛ-Пермь») и Тимано-Печоре (ООО «ЛУКОЙЛ-Коми). Средний дебит скважины после операций МГРП по компании составляет 43,5 т/сут.

Доля выполненных операций на месторождениях «Сургутнефтегаза» в 2018 году была равна 12% от общего количества МГРП (284 ед.). Компания производит МГРП силами собственного сервисного подразделения – Сургутского управления повышения нефтеотдачи пластов и капитального ремонта скважин.

Доля «РуссНефти» в 2018 составила 4,3%. МГРП осуществлялся в двух дочерних обществах компании – в «Варьеганнефти» и НАК «Аки-Отыр».

В целом по России в долгосрочной перспективе до 2030 года прогнозируется рост количества всех видов операций ГРП со среднегодовым темпом на 2,4%, что в абсолютном выражении к 2030 году составит 20,2 тыс. операций. Он, прежде всего, будет обусловлен увеличением количества операций МГРП, доля которых к 2030 году возрастет с нынешних 16% до 40% к 2030 году. Ключевым трендом на рынке станет переориентация заказчиков в сторону сегмента многостадийного ГРП, как наиболее эффективного с точки зрения повышения нефтеотдачи платов. В итоге объем всего рынка ГРП к 2030 году в денежном выражении составит 577,3 млрд рублей, причем доля сегмента МГРП достигнет 81,4%.

Это позволяет сделать заключение, что именно МГРП станет локомотивом, который потянет наверх рынок ГРП в целом.

Author: Вадим Кравец, ведущий аналитик RPI Research&Consulting

Аналитический отчёт «Российский рынок гидроразрыва пласта» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433,

+7 (495)7789332,

e-mail: research@rpi-research.com.

www.rpi-consult.ru