Отчет RPI: Таймыр поддержит буровиков

В начале февраля нынешнего года на встрече Президента Российской Федерации с главой «Роснефти» был дан старт реализации крупнейшего за последние десятилетия добычного проекта – освоению запасов углеводородов полуострова Таймыр в синергии с месторождениями Ванкорского кластера. Планируемый объем добычи в этом проекте – около 26 млн и нефти в год с возможностью достижения уровня в 50 млн т. Вместе с другими крупными и средними месторождениями Таймыро-Ванкорский проект позволит предотвратить существенное падение годового объема добычи нефти и конденсата в России в период до 2030 года, а, возможно, и нарастить этот объем в пределах 10-15% от нынешнего ее уровня.

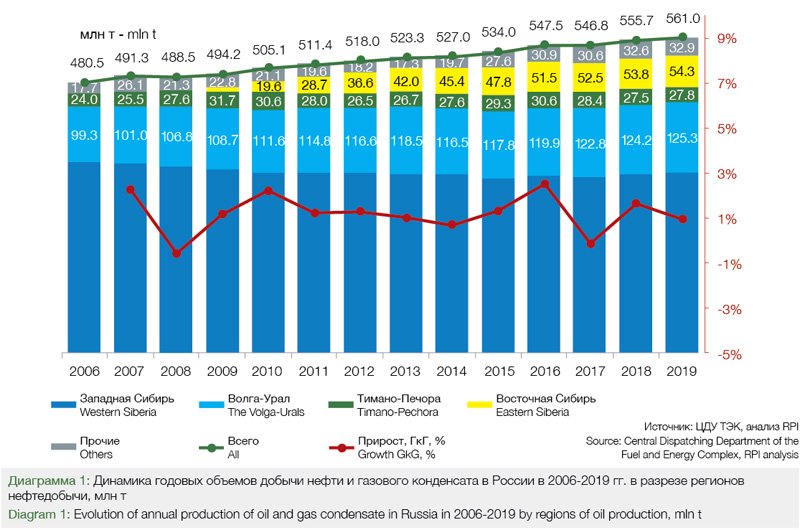

В прошедшем году, вопреки прогнозам пессимистов, годовой объем добычи нефти и конденсата в России не только не уменьшился, но и возрос. Согласно официальным данным, этот показатель увеличился по сравнению с предыдущим годом почти на 1%, до 561 млн т (см. диаграмму 1).

Положительная тенденция возобладала несмотря на такие неблагоприятные факторы, как продолжающееся истощение старых месторождений в традиционных районах российской нефтедобычи и искусственное сдерживание добычи в результате действия соглашения ОПЕК+ об ограничении этого показателя, взятое на себя Российской Федерацией.

Тенденция истощения старых месторождений в обозримом будущем продолжится. Нейтрализовать ее можно лишь частично: путем наращивания объемов бурения на них, строительством боковых стволов и внедрением все более технологически совершенных методов повышения нефтеотдачи пластов и интенсификации добычи. Все это имело место в последние годы.

Несколько сложнее обстоит дело соглашением ОПЕК+. Оно, с одной стороны, ограничивает объем добычи, но, с другой стороны, прекращение его действия может привести к падению цен на нефть, и, следовательно, к падению выручки российских нефтяных компаний.

В начале декабря прошлого года страны – участницы соглашения об ограничении добычи нефти согласовали новые квоты, которые действуют в первом квартале 2020 года. Производители из ОПЕК и не-ОПЕК обязались сократить среднесуточную добычу еще на 503 тыс. барр. сверх действующих квот.

Квота России с января выросла на 70 тыс. барр. в сутки, и составила 298 тыс. барр. в сутки, причем при ее расчете с 1 января 2020 года не учитывается газовый конденсат. По состоянию на середину февраля 2020 года стало известно, что Технический комитет ОПЕК+ рекомендовал рассмотреть вопрос о продлении текущей квоты по сокращению добычи нефти до конца 2020 года. В то же время Россия еще не приняла решение о продлении своего участия в соглашении ОПЕК+. Этот выпуск ушел в печать как раз в момент расторжения соглашения ОПЕК+, поскольку Россия и Саудовская Аравия не смогли договориться о продлении соглашения. Саудовская Аравия наращивала добычу до максимума, чтобы увеличить свою долю на рынке во время пандемии COVID-19. На сегодняшний день цена за баррель упала до 30 долларов за баррель.

Таким образом, вопрос, какой будет динамика добычи в будущем, остается до конца не ясным.

Новые месторождения могут поддержать добычу

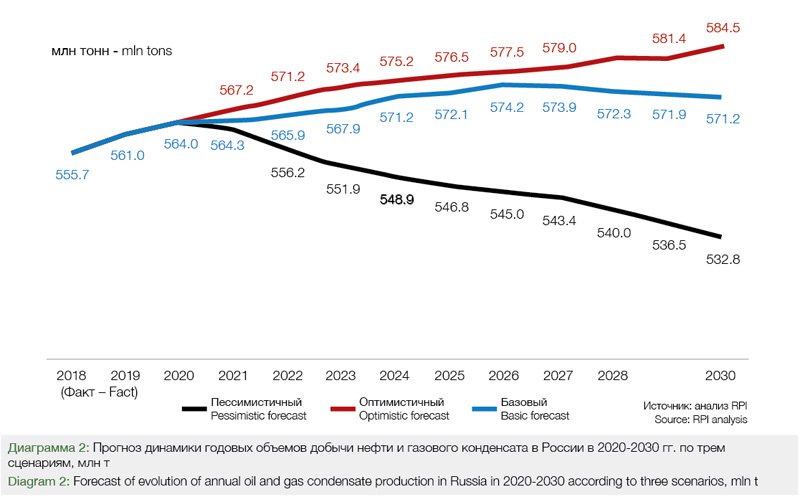

Как показывает проведенный нами анализ, динамика добычи России в предстоящие годы во многом определится тем, как будет развиваться ситуация с разработкой новых материковых месторождений, в том числе с трудноизвлекаемыми запасами (ТРИЗ), а также с добычей на российском шельфе.

При прогнозировании инвестиций в месторождения, включающих строительство скважин, в рамках исследования, результаты которого легли в основу этой статьи, в компании RPI выделили три сценария развития российской нефтедобывающей отрасли: пессимистичный, базовый и оптимистичный (см. диаграмму 2).

В пессимистичном сценарии предполагается, что санкции, наложенные на нефтегазовую отрасль, не только не снимаются, но и ужесточаются. С нефтесервисного рынка уходят иностранные компании, включая международных мэйджоров, а также прекращают работу китайские компании. Процесс импортозамещения оборудования не заканчивается успешно.

В базовом сценарии считается, что санкции остаются на нынешнем уровне, иностранные компании остаются на рынке, реализация проектов по импортозамещению оборудования укладывается в заявленные сроки.

В оптимистичном сценарии санкции примерно через три года-пять лет смягчаются, процесс импортозамещения ускоряется, при этом мировой спрос на нефть существенно вырастает.

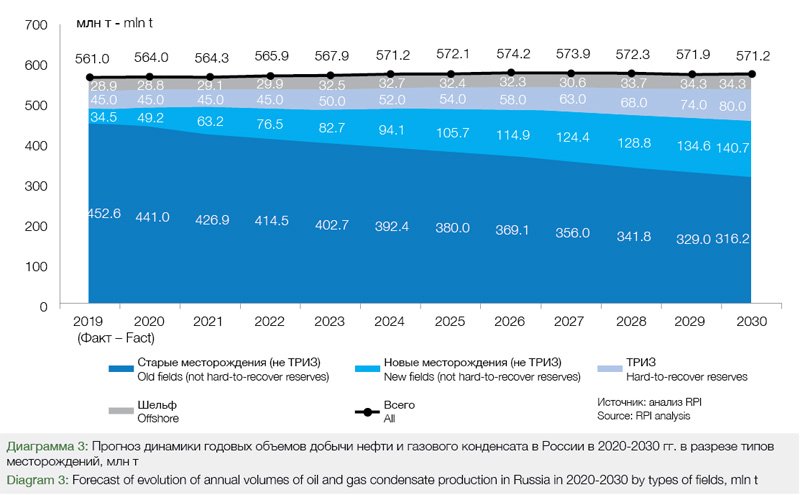

На диаграмме 3 показан базовый прогноз объемов бурения в разрезе четырех групп месторождений, вводимых в промышленную разработку в разные периоды времени:

• старых (введенных до 2014 года);

• новых (вводимых в 2014-2030 годах);

• трудноизвлекаемых запасов;

• шельфовых месторождений.

На этой диаграмме видно, что новые месторождения в своей совокупности могут обеспечить годовой объем добычи порядка 141 млн т в год к 2030 году. Даже при резком торможении работ по реализации шельфовых добычных проектов (из-за низких мировых цен на нефть и санкционных ограничений) после 2026 года произойдет сдерживание падения объема российской нефтедобычи, что позволит удержать ее примерно на уровне 571 млн т в год в 2030 году.

На практике введение новых месторождений происходит не всегда гладко. Так в течение 2014-2019 гг. на темпы ввода новых месторождений наибольшее влияние оказывали два фактора:

• динамика мировых цен на нефть;

• соглашение о сдерживании объемов добычи ОПЕК+, подписанное Россией и впервые вступившее в силу в начале 2017 года.

Участие России в соглашении ОПЕК+ в сочетании с низкими ценами на нефть по сравнению с 2014 годом стало причиной замедления темпов ввода в эксплуатацию новых месторождений. Например, ввод Русского месторождения «Роснефти» был перенесен с 2017 года на четвертый квартал 2018 года, а планировавшийся с 2016 года ввод Таас-Юряхского, Куюмбинского и Тагульского месторождений произошел также лишь в четвертом квартале 2018 года.

Два упомянутых выше фактора также сильно повлияли и на темпы освоения российских морских, прежде всего арктических месторождений – в некоторых случаях планы работ на шельфе на ряде лицензионных участков были заморожены, или перенесены на несколько лет вперед.

В течение последних лет к вышеперечисленным факторам, влияющим на динамику ввода новых месторождений, добавился третий – истощение старых месторождений в традиционных российских регионах нефтедобычи. Он, наоборот, стимулировал компании в ряде случаев ускорить темпы введения месторождений в эксплуатацию. Так произошло, например, с Имилорским месторождением «ЛУКОЙЛа», так происходит в настоящее время с введением в разработку Эргинского месторождения «Роснефти».

Однако при всех трудностях, возникающих при разработке новых материковых месторождений, российские нефтегазовые компании не замораживают их разработку, а корректируют свои инвестиционные программы с тем, чтобы сфокусироваться на стратегически важных объектах.

География новых месторождений

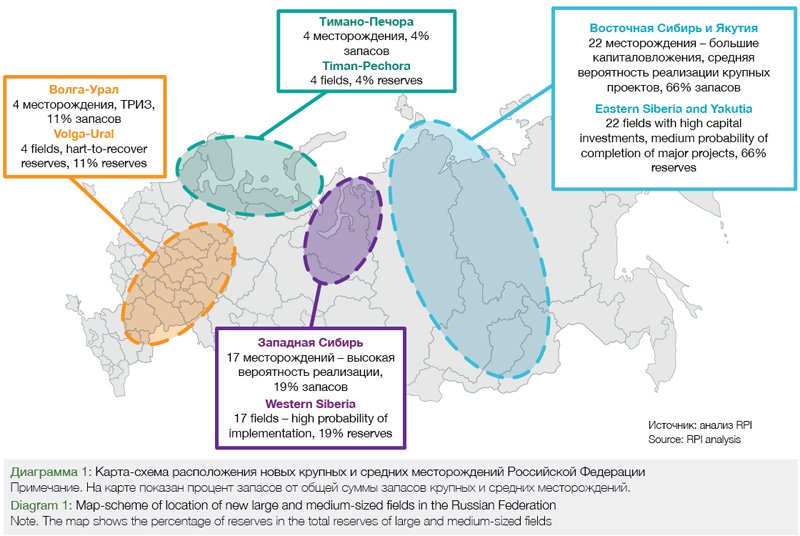

Анализ показывает следующий географический расклад по новым крупным и средним материковым месторождениям, которые могут быть введены в промышленную разработку в период до 2030 года (см. диаграмму 4):

• Восточная Сибирь и Якутия – 22 месторождения с высокими капиталовложениями;

• Западная Сибирь – 17 месторождений;

• Волга–Урал – 4 месторождения;

• Тимано-Печора – 4 месторождения.

Наибольшее количество месторождений находится в Восточной Сибири, прежде всего в Эвенкии и на полуострове Таймыр (проект «Восток ойл»). Они требуют значительных капитальных вложений, а часть месторождений в Эвенкии еще не доразведаны.

Высокая вероятность реализации проектов по освоению – у месторождений, находящихся в южной части полуострова Ямал. Они расположены компактно, не требуют значительных затрат на строительство транспортной инфраструктуры. Все они включены в мегапроект «Ямал» Группы Газпром.

У новых месторождений есть специфические особенности. Их запасы на 42% относятся к ТРИЗ. В это число в частности входят крупные Великое месторождение в Волга-Урале и месторождения, входящие в Пайяхский проект. Нефть Великого месторождения имеет большую вязкость, а часть запасов месторождений, входящих в Пайяхский проект, имеют низкопроницаемые коллекторы.

Расчеты, основанные на открытой информации добывающих компаний показывают, что в 2020-2026 гг. ежегодно будет вводиться в промышленную эксплуатацию в основном 4-6 месторождений, с последующим снижением этого показателя в 2027-2030 гг. до одного-двух объектов в год.

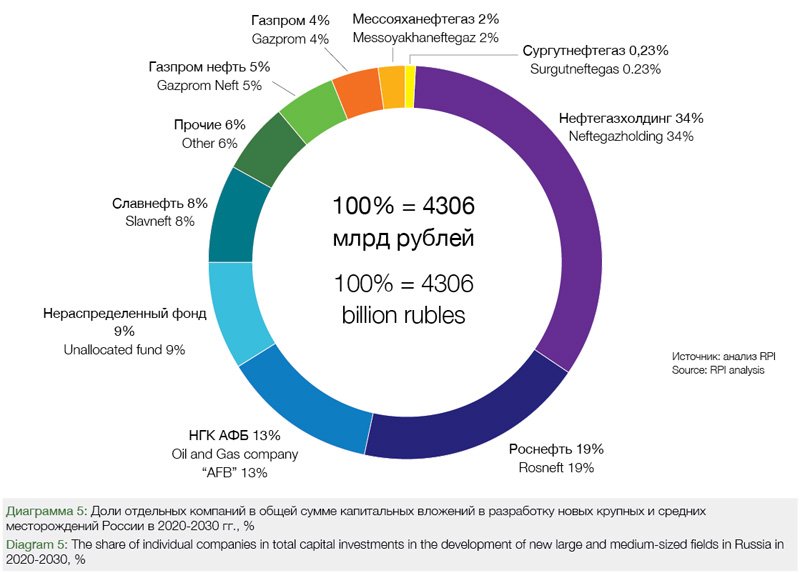

В сумме капитальные вложения в разработку этих месторождений превысят 4,3 трлн рублей, причем более половины от этого объема инвестиций придется на строительство скважин.

Наибольшие капитальные вложения в разработку месторождений, согласно прогнозам RPI, произведут (см. диаграмму 5):

• «Нефтегазхолдинг» (34%);

• «Роснефть» (19%);

• НГК «АФБ» (13%).

В общей сложности на перечисленные компании придется 66% всех капитальных вложений в разработку крупных и средних нефтегазовых месторождений России. При этом инвестиции «Роснефти» и «Нефтегазхолдинга» в большой степени будут производиться в рамках их совместного проекта «Восток Ойл».

Большая доля «Нефтегазхолдинга» обусловлена реализацией Пайяхского проекта на полуострове Таймыр, где современная оценка суммарных извлекаемых запасов компании доходит до 1,2 млрд т нефти. Значительная доля «Роснефти» определяется, помимо месторождений «Восток Ойла», ее затратными проектами в Эвенкии и Иркутской области.

Присутствие в тройке лидеров НГК «АФБ» объясняется разработкой ее крупного месторождения Великое в Астраханской области. Извлекаемые запасы этого месторождения относятся к ТРИЗам. Возможно компания будет продана какой-то из ВИНК, которая располагает большими финансовыми ресурсами, чем нынешний держатель лицензии. Две предыдущие попытки продать НГК «АФБ» сначала ЛУКОЙЛу, а затем «Газпром нефти» были неудачными.

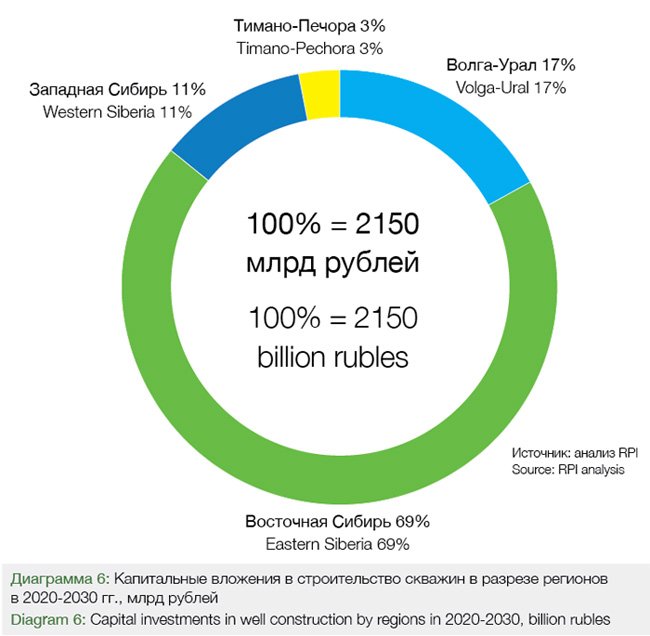

В региональном разрезе около 72% капитальных вложений в разработку крупных и средних месторождений придется на Восточную Сибирь, где планируются к реализации проекты на полуострове Таймыр, в Эвенкии и в Иркутской области.

Суммарная доля трех остальных регионов – Западной Сибири, Волга-Урала и Тимано-Печоры – не выйдет за пределы 28%, так как там (за исключением полуострова Ямал) осталось очень мало не введенных крупных и средних месторождений.

В общей сумме капитальных вложений доля их главной статьи расходов – строительства скважин, достигает 50%. В результате распределение долей компаний в суммарные вложения в строительство скважин качественно повторяет их доли в суммарных капитальных вложениях. Тройка лидеров выглядит следующим образом:

• «Нефтегазхолдинг» – 32%;

• «Роснефть» – 18%;

v НГК «АФБ» – 15%.

На Восточную Сибирь, прежде всего на Эвенкию, полуостров Таймыр и Иркутскую область, придется около 69% от всей суммы капитальных вложений в строительство скважин. Причина та же – Пайяхский проект, месторождения Эвенкии и Иркутской области (см. диаграмму 6).

Проект века

Наиболее крупным и стратегически важным среди всех новых месторождений является проект «Восток Ойл». Он назван так по имени управляющей компании ООО «Восток Ойл», которая в 2019 году была образована путем переименования ООО «ОВИТ».

Под управление этой компании войдут: Пайяхское месторождение «Нефтегазхолдинга», уже разрабатываемые Ванкорское, Сузунское, Тагульское и Лодочное месторождения (все относятся к Ванкорскому кластеру – прим.) и еще не введенные месторождения «Роснефти», расположенные на полуострове Таймыр. Возможно, к этому списку добавится совместное предприятие «Роснефти» и BP «Ермак Нефтегаз». Согласно оценкам главы «Роснефти» Игоря Сечина, суммарные запасы нефти в рамках проекта «Восток Ойл» могут достигать 5 млрд т нефти.

Для полной реализации проекта, которая продлится за горизонтом 2030 года, потребуются инвестиции в размере порядка 10 трлн рублей, причем в период до 2030 года будут произведены вложения в объеме не менее 2,2 трлн рублей. Срок начала ввода первых месторождений в проекте -2024 год.

В проект планируется привлечь иностранных инвесторов – компании из Индии и Юго-Восточной Азии. Предположительно их доля в проекте будет находиться в пределах 20%.

Еще осенью 2019 года глава «Нефтегазхолдинга» Эдуард Худайнатов обратился в Правительство России с просьбой обеспечить Пайяхский проект налоговыми льготами по оплате НДПИ, освобождением от уплаты замельного налога и налога на имущество, которые оцениваются в 250 млрд рублей в год. По состоянию на середину февраля текущего года правительственный ответ так и не получен.

Для полной реализации проекта требуется построить примерно 6 тыс. скважин при капитальных вложениях в их строительство не менее 5 трлн рублей. Как показал анализ RPI, из этого количества скважин примерно 2 тыс. пробурят на Пайяхском нефтяном месторождении и Северо-Пайяхском лицензионном участке в период 2024-2030 гг. Если исходить из технологических аналогий – месторождений Ванкорского кластера, вошедших в проект «Восток Ойл», около 90% добывающих скважин будут горизонтальными или многозабойными. Их строительство станет в растущих масштабах сопровождаться операциями многостадийного гидроразрыва пласта (МГРП) с числом стадий, превышающим 10 единиц.

Кроме того, в рамках проекта «Восток Ойл» планируется создать:

• 15 промысловых городков;

• два аэродрома;

• морской терминал с объемом перевалки до 100 млн т в год;

• проложить около 800 километров магистральных трубопроводов и примерно 7 тыс. километров внутрипромысловых трубопроводов;

• построить 3,5 тыс. километров электрических сетей и средства электрогенерации мощностью в 2 тыс. мегаВатт.

Нефть предполагается вывозить танкерами по Северному морскому пути как в восточном, так и в западном направлении.

Технологические тренды

На новых месторождениях, включая мегапроект «Восток Ойл», будут широко применяться новые технологии бурения.

Одной из основных технологических тенденций станет продолжение роста средней длины горизонтальных участков скважин. Этот показатель увеличивался еще в 2010-2019 гг. В 2010 году, когда в России начался динамичный рост объемов горизонтального бурения, средняя величина горизонтальных секций была равна примерно 300 м. В течение 2010-2018 гг. для материковых скважин данный параметр достиг 850 м. В настоящее время на скважинах, например, в Эвенкии, он достигает 1000 м. Согласно оценкам отраслевых экспертов, в ближайшие пять-семь лет средняя длина материковых горизонтальных секций достигнет примерно 1300 м. К 2030 году она может возрасти до 1700 м.

Второй тенденцией, продолжившейся в 2019 году, было все большее применение многостадийного ГРП при строительстве горизонтальных скважин. Особенностью операций МГРП является постоянное повышение их технологической сложности, выражаемой, в первую очередь, в количестве проводимых стадий. В прошлом году средневзвешенное количество стадий операций МГРП составило примерно шесть единиц. При этом среднее количество стадий при операциях на горизонтальных скважинах и боковых горизонтальных стволах отличались: на горизонтальных скважинах в среднем проводилось около семи стадий за операцию, на боковых горизонтальных стволах – примерно три стадии. Отмечены отдельные случаи выполнения 20-стадийных МГРП. Например, такие операции единично были проведены компаниями «Роснефть» и «Газпром нефть». В перспективе 2020-2030 гг. МГРП с 18-20 стадиями станут характерными для разработки залежей сланцевой нефти и отложений Баженовской свиты.

Можно с большой степенью вероятности прогнозировать, что при освоении новых месторождений проявятся уже актуальные управленческие вызовы и тенденции на рынке бурения, а именно:

• постепенный переход от генподрядной модели реализации проектов к раздельному сервису и расчетам по суточным ставкам;

• доминирующая роль ценовой составляющей при выборе операторами подрядчика и размещении заказов;

• ценовой демпинг со стороны отдельных подрядчиков как залог победы (и способ выживания) в конкурентной борьбе;

• обострение конкуренции среди подрядчиков по бурению/буровым сервисам;

• сокращение подрядчиками инвестиций в обновление собственных буровых парков, грозящее появлением дефицита станков;

• привлечение подрядчиками более дешевых кадров из бывших советских республик, и, как следствие, снижение качества выполняемых работ в силу низкого уровня квалификации привлекаемых специалистов;

• иные отрицательные последствия привлечения дешевой рабочей силы из-за рубежа: дисбаланс на рынке труда, снижение зарплат, рост производственного травматизма;

• крупный разрыв между показателями скорости и мобильности российских компаний в процессе (де)монтажа и транспортировки буровых установок, и аналогичными показателями ведущих отраслевых компаний на международном рынке;

• переход на блочно-модульные буровые установки, как наиболее эффективный способ сокращения сроков (де)монтажа и транспортировки буровых установок.

Все перечисленные выше технологические тенденции и вызовы будут с особой силой проявляться при освоении новых месторождений, и должны учитываться нефтесервисными подрядчиками при их выходе на новые перспективные рынки бурения.

Аналитический отчёт «Прогноз добычи нефти в РФ до 2030 года: динамика, инфраструктура, инвестиции, технологии» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433, +7 (495)7789332,

e-mail: research@rpi-research.com.

Author:

Вадим Кравец, ведущий аналитик RPI Research&Consulting