Российский рынок сопровождения горизонтального и наклонно-направленного бурения: текущее состояние и перспективы развития до 2025 года

B последнее десятилетие в области бурения произошли значительные изменения. С каждым годом происходит повышение сложности работ и требований в области промышленной и экологической безопасности. Поэтому применение телеметрических систем обретает все больший вес на нефтесервисном рынке – исходя из получаемой с них информации можно строить фактическую и прогнозировать дальнейшую траекторию скважин. В конечном итоге это влияет на скорость проходки и точность попадания в пласт, что напрямую влияет на стоимость бурения и дебит скважины.

Ключевым драйвером развития телеметрических систем (MWD) и каротажа во время бурения (LWD) является развитие горизонтального бурения и усложнение условий бурения. Протяженные горизонтальные участки, особенно при плотной сетке скважин, на менее мощных пластах или в регионах со сложной геологией требуют участия качественных высокоточных телеметрических систем с целью быстрой и точной корректировки в процессе бурения.

За последние 6 лет объем проходки в горизонтальном бурении вырос более чем в 5 раз, а в перспективе до 2025 года на горизонтальное бурение будет приходится более 50% от всего объема работ.

Динамика рынка MWD/LWD услуг качественно повторяет динамику бурения с некоторыми особенностями, например операции по каротажу не так распространены в Восточной Сибири в связи с особенностями геологического строения (магматитами).

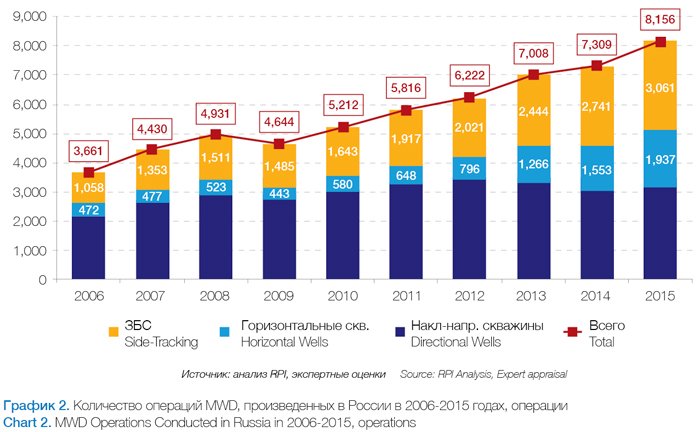

Развитие рынка MWD

Операции MWD в России проводятся:

• При операциях ЗБС;

• При бурении горизонтальных скважин (ГС);

• При бурении наклонно-направленных скважин (ННС).

При бурении ГС и ЗБС операции MWD осуществляются практически обязательно, так как стоимость бурения требует максимально точной и безошибочной проводки ствола скважины.

При бурении типов, относительно низкодебитных наклонно-направленных скважин в хорошо исследованных регионах в большинстве случаев телеметрия также применяется, но, как правило, она более технологически проста и включает в основном инклинометр.

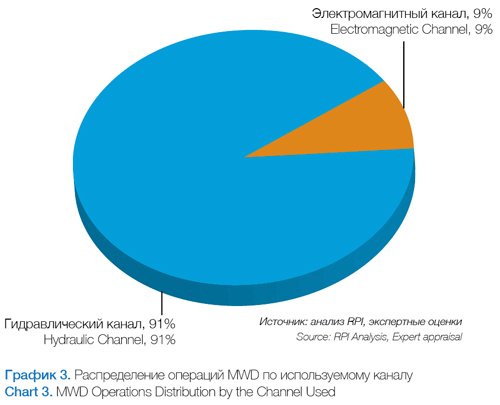

В операциях MWD наиболее популярным остается гидравлический канал связи, как наиболее надежное решение. В ряде западных компаний используются приборы с электромагнитным каналом, но их количество значительно меньше но проявляет тенденцию к увеличению.

Ситуация на рынке LWD

Операции LWD в России в 2006-2015 годах применялись при бурении ГС и ЗБС и в целом качественно повторяют динамику операций MWD в течение 2006-2015 годов.

В количественном отношении объем операций LWD ниже, чем MWD в связи с выпадением объемов Восточной Сибири, а также части наклонно-направленных скважин в наиболее освоенных регионах бурения. В 2015 году рост в числе операций по LWD вырос более чем в 3 раза по сравнению с 2006 годом.

Этот рост, помимо возрастания числа операций ЗБС, был вызван ростом интереса отечественных компаний к горизонтальному бурению. В свою очередь, этот интерес явился следствием совершенствования технологий каротажа во время бурения в 2007-2014 годах и необходимостью бурение более сложных скважин для повышения нефтеотдачи пластов.

Наибольшее число операций LWD (в сумме более 80% от общего количества по России) в 2010-2014 годах пришлось на Западную Сибирь и Волго-Уральский регион, которые отличались наибольшим удельным весом по бурению скважин и ЗБС в стране.

Наиболее востребованным видом каротажа в России в 2014 году являлся гамма-каротаж (58% от всего числа операций) и каротаж сопротивления (примерно 39%). В 2011 году удельная доля ядерного каротажа не превышала 3%. Однако, согласно мнению экспертов, в 2013-2014 году отмечается рост доли ядерного каротажа, ориентировочно до 4-5% от всех операций LWD в стране.

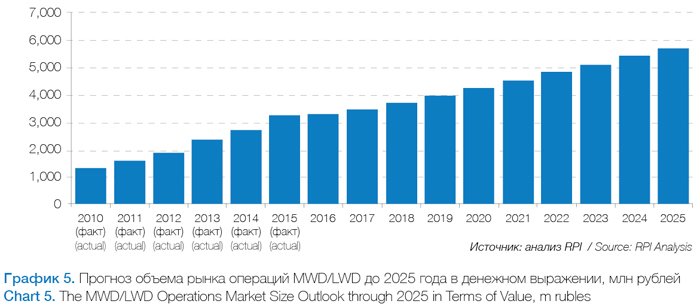

Прогноз рынка и ключевые заказчики

Рынок услуг по MWD и LWD в стоимостном выражении будет расти более быстрыми темпами, чем в количестве операций, что прежде всего связано с ростом спроса на более технологически сложные и соответственно дорогие решения прежде всего для горизонтального бурения. Также влияние оказывает работа в удаленных регионах, таких как Ямал и Восточная Сибирь, что удорожает работу партий.

Развитие технологии MWD/LWD идет по четырем основным направлениям:

• Совершенствование навигационных датчиков и обрабатывающего программного обеспечения для повышения точности проводки ствола скважины

• Увеличение скорости передачи данных для сокращения времени на измерения при бурении

• Расширение комплекса регистрируемых и передаваемых данных измерениями динамических параметров бурения и давления внутри- и затрубного пространства для выбора оптимальных режимов бурения, промывки скважин и плотности бурового раствора, сокращая время строительства скважины

и снижая риски, связанные с дифференциальными прихватами и гидроразрывами.

• Повышение надежности скважинного оборудования MWD и сокращение непроизводительного времени, связанного с отказами оборудования.

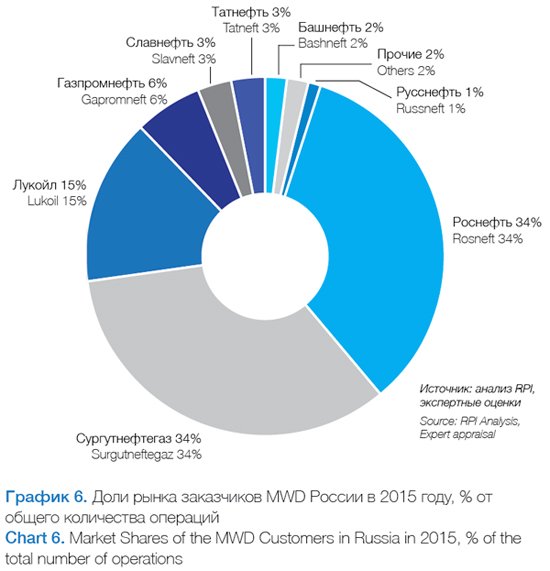

В 2015 году наибольшее число операций MWD в России произвела «Роснефть» (44% от всего числа операций в стране) — лидер по бурению среди всех нефтяных компаний в стране.

Доли «Башнефти» и «Славнефти» с 2012-2013 года практически не изменились и продолжают держаться на уровне 2% и 3% соответственно.

Осталась в тройке лидеров компания «ЛУКОЙЛ», за счет роста буровых работ компания стремилась сдержать темпы снижения годовых объемов их добычи.

Наибольшая доля крупных ВИНК связана как с их большими объемами бурения, так и с требованиями к MWD/LWD в связи с более сложными и дорогими скважинами, прежде всего горизонтальными в Восточной Сибири и на Ямале.

Доля Газпром нефти на рынке телеметрии, несмотря на большие объемы бурения не так велика, что связано с использованием горизонтальных скважин, при которых объем телеметрии в операциях не так значителен, но само сопровождение дорогостояще.

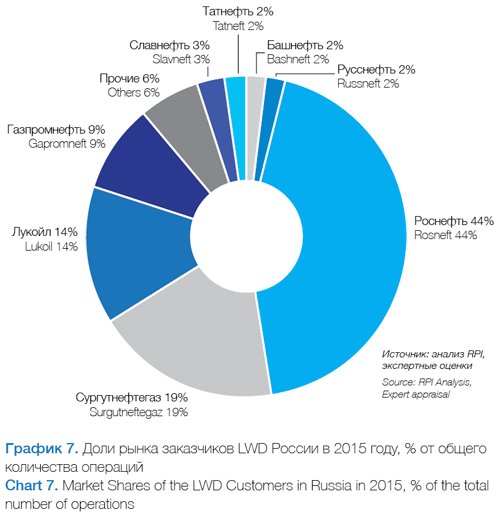

Наибольшее число операций LWD в 2015 году в России провели «Роснефть» и «Сургутнефтегаз» с долями в 34,0%. Меньшая доля Роснефти в сегменте LWD, чем в MWD связано с большими объемами бурения в Восточной Сибири, где применение каротажа затруднено из-за геологических условий. Сургутнефтегаз использует LWD при бурении большинства скважин с целью экономии на последующих ГИС – исследованиях (чем, в том числе, объясняется более высокая эффективность бригад КРС и ГИС в компании, чем у конкурентов).

В тройку лидеров с долей в 15% вошел «ЛУКОЙЛ», где поставлена задача в период времени до 2017 года довести долю горизонтального бурения до 40%.

На рынке есть перспективные ниши

Среди ключевых для подрядчиков рыночных тенденций можно отметить следующие:

• Усиление ценового давления на подрядчиков;

• Поиск более простых и дешевых вариантов сопровождения бурения;

• Резкое снижение кредитования и финансирования развития отечественных нефтесервисных компаний.

• Появление малых и средних игроков на рынке сервиса MWD и LWD, которые комбинируют западную технику и отечественные наработки в области ПО и интерпретации данных

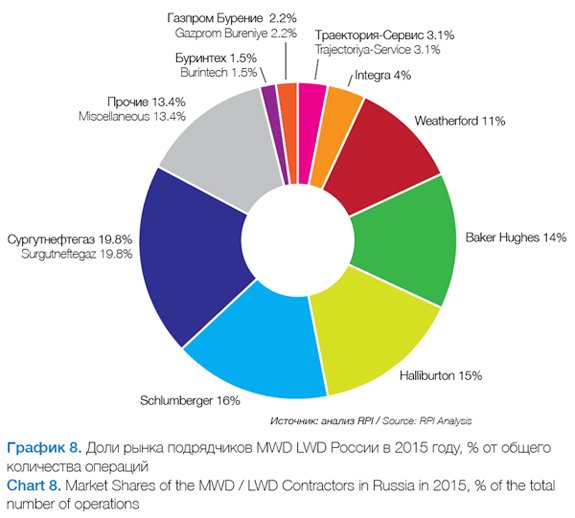

Среди исполнителей работ LWD в 2014 году лидировали три крупные международные нефтесервисные компании: Schlumberger (16%) и Halliburton (15%) и Baker Hughes (14%). Около 20% рынка занимают внутренние подразделения компании Сургутнефтегаз.

Лидерство зарубежных компаний связано с высоким качеством предоставляемых услуг, а также большим опытом работы на международном нефтесервисном рынке, что в наибольшей степени влияет на качество обработки и интерпретации данных, а также на качестве и безотказности оборудования. На данный момент все наиболее сложные проекты реализуются с использованием телеметрических сервисов от ведущих зарубежных игроков.

На рынок MWD и LWD оказывают влияние санкции, наложенные западными странами и падение курса российского рубля. Это прежде всего проявляется в некотором оживлении в сфере отечественных разработок техники и ПО для MWD и LWD. Есть много примеров развивающихся отечественных производителей часто основанных выходцами из международных нефтесервисных компаний, которые развивают собственные наработки. При необходимости, часть оборудования отечественными сервисными компаниями закупается через посредников и проблем с комплектующими и запасными частями не наблюдается.

Как показал опрос отраслевых игроков, наибольшая проблема в сфере производства оборудования MWD/LWD состоит в его качестве, но существенного улучшения качества можно ожидать уже в ближайшее несколько лет. В данный момент многие нефтяные компании охотно сотрудничают с российскими производителями и сервисными компаниями и проводят пилотные проекты, что является наиболее показательным трендом с точки зрения возможностей для российских компаний. В среднесрочной перспективе это является ключевой нишей и «трамплином» для большинства отечественных компаний, которые могут обкатывать оборудование и технологии, накапливать базу знаний на большом числе «типовых проектов» и постепенно занимать долю зарубежных компаний на этом, едва ли, не самом высокотехнологичном сегменте нефтесервисной отрасли.

За дополнительной информацией об отчетах RPI, пожалуйста, обращайтесь к Иванцовой Дарье:

+7 (495) 502 5433 / 778 9332, e-mail: Daria@rpi-inc.ru

Медведев Никита Вадимович, Руководитель проектов, RPI