RPI: Старение фонда скважин поддержит рынок операций КРС и колтюбинга

Все последние годы рынок операций капитального ремонта скважин (КРС) неуклонно рос, несмотря на периодически переживаемые нефтесервисным рынком, да и всей нефтегазовой отраслью кризисы. Для этого была веская причина – старение фонда скважин обуславливала необходимость их капитального ремонта во все больших масштабах. Этот фактор не потерял актуальности как в 2018 году, так и в среднесрочной перспективе. Наряду с простым увеличением числа операций КРС следует ожидать их технологического совершенствования, в частности, роста количества операций колтюбинга при КРС. Так что на будущее этих двух взаимосвязанных рынков – КРС и колтюбинга следует смотреть со сдержанным оптимизмом.

Начиная с 2009 года, число операций капитального ремонта скважин в России неуклонно возрастало. Всего за этот период времени, оно увеличилось на 107,1% с 33,9 тыс. в 2009 году до 70,1 тыс. единиц в 2018 году. Годовые темпы прироста числа операций КРС на этом временном интервале также увеличивались (с -3,7% в 2009 году до 14,4% в 2017 году), при этом среднегодовой темп прироста составил 8,5% (см. Диаграмму 1).

В этот период времени продолжался рост числа операций КРС по всем нефтедобывающим регионам, однако основную динамику роста задавали два из них: Западная Сибирь и Волго-Урал. Из всего суммарного прироста числа операций КРС в 2009-2018 гг. (+36,2 тыс. операций) Западная Сибирь обеспечила увеличение на 25,1 тыс., а Волго-Урал – на 6,3 тыс. операций (см. Диаграмму 2).

В 2018 году рост числа операций КРС по сравнению с предыдущим годом составил 14,1%, в результате чего было проведено на 8,7 тыс. операций больше чем в 2017 году, а их общее число достигло примерно 70,1 тыс. единиц.

Как было указано выше, ключевую роль в увеличении рынка КРС в 2018 году сыграла Западная Сибирь, обеспечив 80% общего роста. Он был обеспечен прежде всего дочерними обществами «Роснефти»: «РН-Юганскнефтегазом» (+8060 операций, +126% к уровню 2017 года), «Сахалинморнефтегазом» (+1647 операций, +706%) и «РН-Пурнефтегазом» (+907 операций, +48%).

В общей структуре рынка КРС в 2018 году Западная Сибирь и Волго-Урал суммарно имели 90%-ную долю рынка, занимая сегменты в 68% и 22% соответственно. Доли этих двух регионов в общем объеме операций КРС во многом обусловлены их значительным удельным весом в суммарном фонде нефтяных скважин: в Западной Сибири и Волго-Урале расположено 94% всех нефтяных скважин России, дающих продукцию.

В расчете на одну скважину, дающую продукцию, в 2018 году число операций КРС было максимальным в Восточной Сибири и Тимано-Печоре – 0,89 и 0,66 операций на скважину соответственно, а минимальным – в Волго-Урале – 0,28 операций на скважину.

В денежном выражении рынок КРС в 2009-2018 гг. показывал постоянный рост, увеличившись за этот период времени на 181%, со среднегодовым темпом прироста около 12%. В результате в 2018 году он достиг уровня в 161 млрд руб. В прошлом году, в частности, рынок КРС вырос на 22,8 млрд руб., продемонстрировав годовой темп роста в 16,4% (см. Диаграмму 3).

Средняя стоимость одной операции КРС в России в 2018 году достигла уровня 2,3 млн руб. за одну операцию, увеличившись за год на 2%.

Также, как и в 2017 году, рост объема российского рынка КРС в 2018, составивший 22,8 млрд руб., в наибольшей степени был обусловлен увеличением количества операций КРС (+20,0 млрд руб.) и в меньшей степени – ростом стоимости одной операции (+2,8 млрд руб.).

В общей структуре рынка КРС в денежном выражении в 2018 году Западная Сибирь и Волго-Урал суммарно обеспечивали 88% рынка, занимая доли 74% и 14% соответственно (см. Диаграмму 4).

В 2018 году Западная и Восточная Сибирь в наибольшей степени способствовали финансовому росту российского рынка КРС, в этих регионах рынок увеличился на 17,3 млрд и 3,6 млрд рублей соответственно. Наименьший вклад в рост рынка КРС внесли прочие регионы (среди которых присутствуют такие нефтегазоносные провинции как Прикаспийская, Северо-Кавказская, Охотоморская и др.), сократив объем операций на 0,2 млрд рублей.

Рост региональных сегментов российского рынка КРС происходил преимущественно под воздействием одного параметра – увеличения количества операций, за исключением Волго-Урала, где рост рынка был вызван увеличением стоимости операции КРС.

Стоимость операции КРС в прошлом году достигла 3,14 млн руб. за операцию в Тимано-Печоре, 2,52 млн руб. в Западной Сибири, 2,37 млн руб. в Восточной Сибири, 1,48 млн руб. в Волго-Урале и 2,26 млн руб. в прочих регионах. Изменение средней стоимости операции КРС было разнонаправленным: от снижения на 27,9% в Восточной Сибири до роста на 9,2% в Волго-Урале.

В Волго-Урале увеличение средней стоимости операции КРС главным образом было обусловлено ростом стоимости операций у «Оренбургнефти», «Самаранефтегаза» и «Белкамнефти». Так как доля «Оренбургнефти» на рынке Волго-Урала в 2018 году составила 10% в физическом и 15% — в денежном выражении, а рост стоимости КРС у этой компании составил 48,5%, то именно «Оренбургнефть» внесла ключевой вклад в рост средней стоимости операции КРС в Волго-Урале.

В Восточной Сибири снижение стоимости операции КРС «Сахалинморнефтегазом», оперирующим разработкой шельфового месторождения нефти и газа Одопту-море Северный купол, оказало существенное влияние на среднюю стоимость КРС в регионе. Являясь одной из наиболее значимых компаний региона (39% регионального рынка в физическом и 65% в денежном выражении), компания снизила среднюю стоимость одной операции на 33%, что нашло свое отражение в итоговых данных по региону.

Заказчики и подрядчики

В прошлом году в общей структуре рынка КРС «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ» суммарно обеспечивали 75% рынка КРС в физическом выражении, занимая доли 51%, 12% и 12% соответственно.

В расчете на одну скважину, дающую продукцию, максимальное число операций КРС в 2018 году зафиксировано у «Роснефти» – 0,83 операций на скважину, «Газпром нефти» – 0,50 и «Славнефти» – 0,46 операций на скважину, а минимальное – у «Татнефти» и прочих компаний – 0,15 и 0,27 операций на скважину соответственно. Различия по компаниям связаны главным образом со степенью выработанности месторождений.

В денежном выражении рынок КРС в 2018 году вырос на 22,8 млрд руб. Наибольший вклад в рост рынка обеспечили «Роснефть» (+18,7 млрд руб.), «Сургутнефтегаз» (+5,1 млрд руб.) и «ЛУКОЙЛ» (+3,2 млрд руб.).

Изменение стоимости операций КРС и их объемов оказывало различное влияние на изменение объемов рынка КРС по заказчикам. Так, существенный вклад в рост по «Сургутнефтегазу» и «ЛУКОЙЛу» оказало увеличение стоимости операций, а по «Роснефти» – увеличение количества операций.

Если брать структуру рынка заказчиков в денежном выражении, то картина получается качественно похожая. «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ» суммарно обеспечивали 84% рынка КРС, занимая доли 37%, 33% и 14% соответственно.

В целом на рынке продолжал наблюдаться процесс концентрации: по сравнению с 2017 годом в 2018-м ведущие три заказчика увеличили свою суммарную долю с 70% до 75% в физическом, и c 78% до 84% операций в денежном выражении.

Особенностью рынка подрядчиков КРС в России является наличие на нем значительного количества мелких компаний, которые состоят из нескольких бригад. Такие компании работают по договорам субподряда с более крупными сервисными компаниями, зачастую по демпинговым расценкам и находятся вследствие этого под угрозой банкротства и ликвидации. Процесс ротации компаний в данном сегменте происходит на регулярной основе, перерегистрация ликвидированных организаций является общепринятой практикой.

На российском рынке независимые компании небольшого размера выполняют порядка 24% операций КРС ежегодно в физическом выражении (в 2018 году доля прочих компаний снизилась в том числе за счет отражения большего количества игроков по сравнению с предыдущими периодами). Снижение их доли на 1-3% ежегодно во многом связано с централизацией рынка нефтесервисных услуг и укрупнением подразделений сервисных компаний, входящих в структуры ВИНК. Более двух третей операций КРС в России проводится крупными финансово устойчивыми компаниями.

В 2018 году доля «РН-Сервис» на рынке КРС увеличилась с 23% до 28%, что обусловлено ростом количества капитальных ремонтов на месторождениях в Западной Сибири. Объем КРС, выполненных этой компанией, увеличился на 38% до 19,6 тыс. операций. «Сургутнефтегаз» хотя и увеличил объем выполняемых работ, но с темпами ниже общерыночных, что отразилось на снижении их доли с 15% до 13%.

В целом, по большинству основных подрядчиков в 2018 году отмечался рост числа выполняемых операций.

В 2018 году на рынке продолжилась тенденция усиления позиций сервисных компаний ВИНК. Во многом это связано с тем, что увеличилась доля ведущих нефтегазовых компаний в качестве заказчиков услуг. В случае, когда в составе компании есть сервисные подрядчики, основной объем работ стараются передать своим дочерним подразделениям, если это представляется технически обоснованным. Однако это не отменяет факта привлечения независимых организаций для выполнения работ.

Если сравнить данные динамики КРС в части заказчиков и подрядчиков, можно заметить, что, например, доля «Роснефти» в качестве заказчика увеличилась на 8% по сравнению с 2017 годом, в то время в качестве исполнителя доля «РН-Сервис» выросла только на 5%. Данный факт свидетельствует о широкой практике привлечения работ сторонних независимых компаний для выполнения капитальных ремонтов. «Сургутнефтегаз» выполняет практически весь объем работ компании силами собственных подразделений. Другие недропользователи («ЛУКОЙЛ», «Газпром нефть» и др.) более открыты к привлечению сторонних исполнителей.

Что с рынком колтюбинга?

При оценке фактического объема рынка колтюбинга учитывались следующие показатели:

• количество операций гидроразрыва пласта (ГРП) и многостадийного ГРП (МГРП) на новых скважинах и на переходящем фонде;

• количество операций КРС по видам операций;

• экспертные оценки динамики использования ГНКТ при проведении операций ГРП/МГРП в разрезе нефтегазовых регионов;

• экспертные оценки динамики использования ГНКТ по видам операций КРС в разрезе нефтегазовых регионов;

• динамика ввода горизонтальных скважин и рост их доли в общем фонде скважин;

• фактическая и оценочная стоимость операций с ГНКТ при ГРП и МГРП, при КРС в разрезе видов КРС, при бурении и зарезки боковых стволов (ЗБС).

В результате проведенного RPI исследования было установлено, что рынок колтюбинга является одним из наиболее динамичных сегментов рынка нефтепромыслового сервиса. Отражением этого факта является, в частности, рост количества установок ГНКТ за последние 11 лет примерно в три раза, сопровождавшийся возрастанием числа операций в 2,5 раза.

В настоящее время применение колтюбинга на российском рынке в первую очередь сфокусировано на проведении:

• ГРП и МГРП на новых скважинах;

• КРС, в том числе при обработке призабойной зоны (ОПЗ),

• подготовки скважин к ГРП и ЗБС;

• освоения скважин после ГРП и ЗБС;

• вводе в эксплуатацию и ремонте нагнетательных скважин (освоение вновь пробуренных скважин);

• других видов КРС.

Использование ГНКТ в других сегментах (бурение и ЗБС) является достаточно ограниченным (за исключением «Сургутнефтегаза»), что особенно заметно в сравнении с международным опытом, в первую очередь в США и Канаде.

Рынок колтюбинга в России начал развиваться с 1998 года, но особенно быстро он прогрессировал качественно и количественно в 2007-2018 гг., в течение которых количество операций выросло на 153,9%, с 8,6 тыс. в 2007 году до 21,9 тыс. в 2018 году (см. Диаграмму 5).

В настоящее время объем использования колтюбинга в нефтегазодобывающих компаниях значительно отличается, что связано прежде всего с подходом нефтегазовых компаний к сервису: одни компании внедрили и применяют колтюбинг на всех стадиях строительства, освоения и капитального ремонта скважин, другие используют колтюбинг ограниченно, только для проведения определенных сервисных операций.

В целом по стране до 2010 года использование колтюбинга было следствием увеличения числа КРС, проводимых с помощью ГНКТ, а начиная с 2011 года дополнительный импульс росту числа операций колтюбинга был придан расширением спектра нефтесервисных услуг с использованием ГНКТ, в частности операциями при многостадийном гидроразрыве пласта и при вводе в эксплуатацию горизонтальных скважин.

Если брать ситуацию на рынке в прошлом году, то она выглядит следующим образом. В 2018 году число операций колтюбинга выросло по сравнению с 2017 годом на 2,6 тыс. единиц (+12,8%) до уровня 21,9 тыс. операций. Основной рост пришелся на сегменты ОПЗ, ГРП и МГРП, а также на прочие виды работ КРС.

Наибольшие доли в общем числе операций колтюбинга в 2018 году приходились на сегмент обработки призабойной зоны и вызова притока (без учета ГРП) – 41,2%, а также на сегмент операций при ГРП и МГРП – 26,8%.

По состоянию на 2018 год ключевыми регионами в области применения колтюбинга являлись Западная Сибирь (78,8% от всех операций в России) и Волга-Урал. Это обусловлено растущим количеством скважин на месторождениях на поздних стадиях эксплуатации, на которых в большей степени проводятся операции ГРП, КРС и осуществляется бурение боковых стволов.

Изменение числа операций колтюбинга по регионам нефтедобычи в 2007-2018 гг. в основном было вызвано ростом количества операций КРС и ГРП/МГРП с использованием ГНКТ. Бурение и ЗБС с ГНКТ являются драйверами только для Западной и Восточной Сибири.

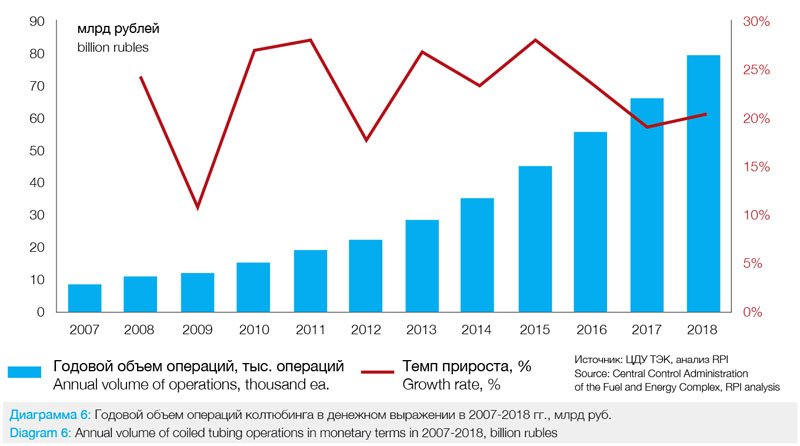

В 2007-2018 гг. стоимость работ с применением ГНКТ в России ежегодно увеличивалась, рос и сам рынок колтюбинга в денежном выражении. Среднегодовые темпы роста за данный период составили 22,6%. В частности, в 2018 году объем рынка колтюбинговых услуг в денежном выражении составил 79,4 млрд руб. (см. Диаграмму 6), годовой прирост объема рынка в денежном выражении был равен 20,2% по отношению к 2017 году.

В разрезе по сегментам наибольший рост в 2007-2018 гг. продемонстрировал сегмент операций при ГРП и МГРП (+46,0 млрд. руб.), обеспечивший 64,9% роста рынка колтюбинга за этот период.

Самый дорогой и объемный в денежном выражении сегмент операций с ГНКТ – операции ГРП, включая МГРП на новых скважинах, объем которого в 2018 году составил 48,3 млрд руб. (60,8%). Совокупный объем операций с ГНКТ при КРС составил 27,9 млрд руб. (35,2%). На долю колтюбинга при бурении и ЗБС в сумме пришлось 4,1% или 3,2 млрд руб.

Крупнейшими сегментами колтюбинга при КРС в денежном выражении в 2018 году являлись:

• ОПЗ – 10,8 млрд руб. (13,7% от общего рынка колтюбинга);

• подготовка и освоение после ГРП – 9,1 млрд руб. (11,4%);

• подготовка и освоение после ЗБС – 2,8 млрд руб. (3,5%);

• ввод в эксплуатацию и ремонт нагнетательных скважин (освоение вновь пробуренных скважин) – 3,0 млрд руб. (3,7%).

Примечательно, что наибольшую долю рынка колтюбинга в физическом выражении составляли операции при КРС – 71,2%, при этом в денежном выражении она была равна всего 35,2%. Обратная картина наблюдается в сегменте ГРП и МГРП – в физическом выражении их доля в 2018 году равнялась 26,8%, тогда как в денежном выражении этот сегмент занимал первое место по объему – 60,8%.

Основными заказчиками услуг колтюбинга в России являются вертикально-интегрированные компании. В 2018 году более 80% операций колтюбинга пришлось на «Роснефть», «Сургутнефтегаз», «ЛУКОЙЛ», «Газпром нефть» и «Славнефть». Ухудшающаяся ресурсная база вынуждает крупнейшие ВИНК вкладывать все больше средств в интенсификацию добычи и методы по увеличению нефтеотдачи, что влечет за собой рост объемов бурения, ЗБС, ГРП и КРС, которые являются основными драйверами колтюбинговых операций в России.

С точки зрения пула заказчиков, их доли распределились прежде всего в соответствии с объемами горизонтального бурения, а также количеством операций ЗБС. Однако в технологическом плане различия в применении колтюбинга в разных компаниях заметны.

«Роснефть» предъявляет наибольший спрос на операции с ГНКТ. С 2015 года компания проводит политику поглощения независимых нефтесервисных компаний с целью увеличения собственного нефтесервисного сегмента. В настоящее время она владеет семью единицами флота ГНКТ, которые находятся в составе «РН-ГРП». Кроме собственных мощностей, «Роснефть» привлекает сторонних подрядчиков. Одним из крупнейших проектов, где проводятся операции с применением ГНКТ, является проект освоения Ванкорского месторождения, а также новые проекты на Ямале.

«Сургутнефтегаз» выполняет 14,8% от общего количества операций колтюбинга по стране. Наибольшая доля операций с ГНКТ в компании приходится на КРС – 54,1% от всех операций колтюбинга данной компании, ГРП и МГРП на новых скважинах – 24,6%. «Сургутнефтегаз» является крупнейшей компанией, использующей ГНКТ при бурении.

«ЛУКОЙЛ» выполняет 10,1% от общего количества операций колтюбинга по стране. Наибольшая доля операций с ГНКТ в компании приходится на КРС – 69,4% от всех операций колтюбинга данной компании, ГРП и МГРП на новых скважинах – 24,6%.

Прошлый год внес свои коррективы в структуру рынка колтюбинговых подрядчиков. Так в связи с продолжающимися антироссийскими санкциями ряд нефтесервисных зарубежных игроков, оказывающих услуги с использованием ГНКТ, покинул российский рынок, и им на смену пришли новые отечественные компании, которые в условиях жесткой конкуренции проводят политику ценового демпинга.

Наряду с новыми нефтесервисными компаниями на рынок колтюбинга стали выходить буровые компании, приобретающие установки ГНКТ, что в дальнейшем позволит им занять перспективную нишу колтюбингового бурения. По оценкам экспертов, соотношение отечественных и иностранных компаний на рынке колтюбинга составляет 80:20. Из зарубежных игроков на российском рынке остались преимущественно американские компании, причем сервис ГНТК чаще всего не является ключевым в объеме их бизнеса на территории России.

У компаний-заказчиков возрастают требования к техническому оснащению флотов ГНКТ, такие, как длина и диаметр труб (длина до 5 тыс. м, диаметр до 44 мм). В связи с повышением требований с их стороны компаниям-подрядчикам необходимо не только модернизировать оснащение собственных флотов для повышения конкурентоспособности на рынке, но и оптимизировать себестоимость колтюбинговых работ, чтобы сегмент операций с использованием ГНКТ мог конкурировать на нефтесервисном рынке с традиционными КРС. Данная оптимизация необходима, в первую очередь, для сохранения ниши компаний-подрядчиков колтюбинговых работ в силу прихода новых игроков, к примеру, буровых компаний, в составе которых появляются установки ГНКТ.

Нынешняя геополитическая и экономическая обстановка стимулируют развитие собственного производства комплектующих для колтюбинга. Например, в связи с введением секторальных антироссийских санкций, повлекших проведение политики импортозамещения, компания «ФракДжет-Волга» запустила трубный завод, выпускающий трубы диаметром от 25,4 до 88,9 мм и длиной до 9 тыс. м, соответствующие стандарту API 5ST в России.

Компании, развивающие собственное производство комплектующих, в среднесрочной перспективе будут в более выигрышном положении на рынке колтюбинга, поскольку смогут снижать стоимость работ и конкурировать по цене.

В итоге наложения различных тенденций соотношение сил на рынке оказалось следующим. Наибольшее количество операций колтюбинга в прошлом году было проведено следующими компаниями:

• «Сургутнефтегаз» – 13,9%;

• «Пакер сервис» – 8,8%;

• «РН-ГРП» – 8,6%;

• Schlumberger – 8,3%.

В дальнейшем мы полагаем, что колтюбинговый рынок будет развиваться вследствие наличия долговременно действующих драйверов. Ими будут являться:

• рост количества операций МГРП и ГРП на новых скважинах и применение колтюбинга на них;

• возрастание числа операций КРС с использованием ГНКТ, в частности ОПЗ, ввод в эксплуатацию нагнетательных скважин, подготовка к ГРП, ЗБС и освоение скважины после ГРП и ЗБС;

• увеличение числа ЗБС, прежде всего при строительстве горизонтальных стволов;

• ввод новых, прежде всего горизонтальных, скважин.

Картина рынка в денежном выражении

Динамика колтюбингового рынка при этом выглядит следующим образом. Главным драйвером роста колтюбинговых операций в России в денежном выражении в 2007-2018 гг. были операции ГРП, в первую очередь операции многостадийного ГРП на новых скважинах.

Операции с применением ГНКТ при одностадийных ГРП в 2007-2018 гг. выросли в 8,5 раз с 2,3 млрд руб. в 2007 году до 19,5 млрд руб. в 2018 году. Однако в 2018 году по сравнению с 2017 годом рынок колтюбинга при одностадийных ГРП снизился на 2,5% (с 20,0 млрд руб. до 19,5 млрд руб.), что обусловлено сокращением количества проводимых операций одностадийного ГРП вследствие диверсификации спроса на операции многостадийного ГРП по рынку нефтесервисных услуг в целом.

В прошлом году операции с ГНКТ при МГРП доминировали в денежном выражении в сегменте колтюбинга при ГРП, их доля составила 59,5%, что эквивалентно 28,7 млрд руб. В сравнении с 2011 годом, когда данный сервис вышел на нефтесервисный рынок, этот сегмент вырос более, чем в 15 раз.

Положительный рост операций с ГНКТ также наблюдается в сегменте КРС, в первую очередь при ОПЗ, проведении подготовки к ГРП и ЗБС, вводе в эксплуатацию и ремонте нагнетательных скважин (освоении вновь пробуренных скважин) – совокупная доля этих операций в общем объеме рынка колтюбинга в денежном выражении в 2018 году составила 35,1%.

Несмотря на рост спроса на бурение и ЗБС с ГНКТ в среднесрочной перспективе, суммарная доля таких операций с использованием колтюбинга в совокупном объеме рынке колтюбинга не превысит 5% в физическом выражении. Это связано с их высокой стоимостью, техническими сложностями (длина и диаметр труб) и трудозатратами.

Наибольшие перспективы развития рынок колтюбинга имеет в тех сегментах нефтесервиса, где прогнозируется устойчивый рост (рост операций ГРП и МГРП, КРС, горизонтальный фонд, включая боковые горизонтальные стволы; ЗБС).

Прогнозы

При построении прогноза числа операций КРС в 2019-2030 гг. нами были учтены следующие факторы:

• прогноз добычи нефти в России в 2019-2030 гг.;

• возрастной состав эксплуатационных фондов скважин;

• динамика доли бездействующих фондов эксплуатационных скважин компаний;

• динамика сложности КРС;

• динамика изменения структуры операций по видам ремонтов;

• возможное влияние санкционных ограничений на рынок КРС.

В связи с необходимостью поддерживать уровень добычи нефти компании в 2019-2030 гг. будут вынуждены использовать КРС для поддержания скважин в работоспособном состоянии. На этот период придутся еще два фактора, стимулирующих спрос на проведение операций КРС: увеличение фонда скважин и их старение, особенно в традиционных регионах добычи. Все это повлияет на частоту применения операций, связанных с повышением нефтеотдачи пластов (ПНП) и интенсификацией добычи.

Как следствие, в 2019-2030 гг. годовое количество операций КРС будет продолжать расти. В 2030 году этот показатель достигнет уровня в 116,9 тыс. единиц, что на 67% больше, чем в 2018 году. Сокращение темпов роста объемов КРС обусловлено снижением объемов бурения, а также зарезки боковых стволов и ГРП.

К 2025 году ожидается, что многие крупные зрелые месторождения будут выработаны, и операторы будут сконцентрированы на более мелких залежах, что скажется на темпах прироста рынка КРС.

Число проводимых операций КРС будет расти быстрее увеличения числа скважин. Так при увеличении количества операций КРС в 2018-2030 годах на 67% число скважин, дающих продукцию, увеличится на 20%, до 184 тыс. единиц. Таким образом число операций КРС в расчете на одну нефтяную скважину, дающую продукцию, возрастет с 0,46 в 2018 году до 0,64 в 2030 году.

В региональном разрезе наибольшее число операций КРС в 2030 году по-прежнему будет приходиться на Западную Сибирь (66,4% от общего числа операций в стране) и Волго-Урал (19,3%).

Увеличение числа операций КРС на 46,8 тыс. единиц в 2018-2030 гг. в наибольшей степени будет обеспечено за счет их количественного роста в Западной Сибири (+30 тыс. операций), Волго-Урале (+6,8 тыс.) и Восточной Сибири (+5,8 тыс.).

В общей структуре рынка КРС в 2030 году Западная Сибирь и Волго-Урал суммарно обеспечат 85% рынка, при их доле в российском фонде нефтяных скважин в 92% (62% и 30% соответственно).

В расчете на одну скважину, дающую продукцию, число операций КРС по-прежнему будет максимальным в Восточной Сибири – 1,37 операций на скважину, а минимальным – в Волго-Урале – 0,41 операций на скважину. Такая дифференциация обусловлена разным возрастом эксплуатируемых месторождений – на разбуриваемых залежах в Восточной Сибири необходимо проводить операции КРС для перевода скважин на использование по другому назначению и для освоения вновь пробуренных скважин, а в Волго-Урале наиболее старые скважины ликвидируются.

В денежном выражении рынок КРС к 2030 году вырастет на 171% до 436,6 млрд руб. В прогнозе объема рынка КРС учтена инфляция в 2019-2030 гг., которая окажется, согласно прогнозам Минэкономразвития, в пределах 4% в год. В связи с этим, рост объема рынка КРС в 2019-2030 гг. в объеме 275,3 млрд руб. преимущественно обусловлен увеличением роста числа операций (на 174,7 млрд руб.). Рост стоимости КРС дает чуть менее существенный вклад в рост рынка КРС – на 100,5 млрд руб.

В региональном разрезе продолжится увеличение всех региональных сегментов рынка при сохранении доминирующего положения сегментов Западной Сибири (72%) и Волго-Урала (12%). В 2019-2030 гг. Западная Сибирь внесет наибольший вклад в рост российского рынка КРС, увеличив объем этого регионального сегмента на 193,7 млрд руб. Рост региональных сегментов российского рынка КРС произойдет в основном по причине увеличения количества операций, нежели благодаря росту стоимости услуг.

В региональном разрезе в 2030 году стоимость операции КРС достигнет 3,75 млн руб. в среднем по России. Средний прирост стоимости операции КРС в 2018-2030 гг. составит 62,3%.

Развитие рынка колтюбинговых операций представляется следующим образом. При составлении прогноза операций колтюбинга учитывались следующие факторы и показатели:

• прогноз рынка ГРП и МГРП в разрезе регионов;

• прогноз рынка КРС по видам КРС в разрезе регионов;

• прогноз рынка бурения;

• прогноз рынка ЗБС;

• экспертные оценки динамики использования ГНКТ при проведении операций ГРП/МГРП;

• экспертные оценки динамики использования ГНКТ по видам операций КРС в разрезе нефтегазовых регионов;

• динамика суммарных и удельных эффектов от ГРП и ЗБС;

• прогнозная динамика удельной доли горизонтального бурения в общем объеме бурения;

• оценки дебитов горизонтальных скважин;

• оценки по длине горизонтальных участков скважин;

• влияние санкций на технологическую оснащенность сервисных компаний и финансовое состояние заказчиков колтюбинговых работ;

• оценочная стоимость операций с ГНКТ в различных нефтесервисных сегментах;

• официальные правительственные прогнозы социально-экономического развития России на среднесрочный период;

• прогнозы отраслевых экспертов, касающиеся технологического развития рынка колтюбинга.

Как показало проведенное RPI исследование, в среднесрочной перспективе спрос на услуги колтюбинга в России продолжит возрастать, что связано с увеличением ввода горизонтальных скважин, ростом использования ГРП и МГРП, а также операций КРС. Постоянный спрос на операции с ГНКТ поддержится за счет очевидных преимуществ в использовании ГНКТ:

• сокращения времени проведения операций КРС в связи с тем, что колтюбинг выполняется без глушения скважины;

• снижения негативного воздействия на пласт;

• улучшенного контроля скважин;

• возможности бурения на депрессии.

В результате к 2030 году количество операций колтюбинга вырастет на 166% до 58,2 тыс. единиц.

Рост количества операций со среднегодовым темпом на уровне 7,6% до 2025 года окажется связанным с вводом крупных месторождений в Большехетской впадине, Эвенкии и на юге полуострова Ямал. В период 2025-2030 гг. количество операций колтюбинга ежегодно будет возрастать на 10,1%. Это обусловлено устареванием фонда действующих скважин, для повышения и поддержания дебитов на которых будет проводится большее количество ремонтных работ (КРС) и иных методов повышения нефтеотдачи пласта с применением ГНКТ, в частности увеличение числа операций ЗБС. В меньшей степени операции колтюбинга будут востребованы при освоении новых вертикальных и наклонно-направленных скважин. Это обусловлено более высокой потребностью компаний в горизонтальном бурении в сравнении с вертикальным.

В среднесрочной перспективе произойдут значительные изменения структуры рынка колтюбинга. Ожидается рост «high-cost» сегмента, что будет связано с ростом операций бурения с ГНКТ (бурение боковых стволов и вскрытие продуктивного пласта), сопровождением многостадийных ГРП и пр. Увеличение объемов горизонтального бурения повлечет за собой рост числа операций при освоении скважин, геофизических исследований на колтюбинге, а также применение новых технологий ПНП, проведение которых обязательно сопровождается использованием «гибкой трубы».

В 2019-2030 гг. наибольший рост операций колтюбинга будет наблюдаться в Западной Сибири и Волга-Урале, в основном при освоении скважин после ГРП, проведении МГРП, ОПЗ, строительстве горизонтальных скважин и ЗБС. В Восточной Сибири более востребованы окажутся операции с ГНКТ при проведении буровых работ.

Рынок колтюбинга обладает значительным потенциалом роста к 2030 году: на 248% в денежном выражении, при этом среднегодовой темп роста рынка в денежном выражении составит 11,0%. Он обусловлен увеличением количества операций, себестоимости отдельных операций в связи с повышением технологической сложности.

В связи с появлением российского производства гибких труб, мы ожидаем сдерживания стоимости операций, в первую очередь КРС с ГНКТ, что позволит сделать колтюбинг при КРС более конкурентоспособным в сравнении с традиционными операциями КРС.

Самые дорогие операции – МГРП и ГРП с использованием ГНКТ, где стоимость сервиса ГНКТ в отдельных случаях превысят 20 млн руб. за операцию. Бурение и ЗБС с использованием ГНКТ будут занимать суммарно 11,2% рынка колтюбинга к 2030 году из-за небольшого количества данных операций и высокой стоимости.

Но есть еще момент, который сможет дополнительно стимулировать динамику рынка. Это наличие более, чем 20 тыс. законсервированных скважин, требующих КРС. Однако их ввод в эксплуатацию возможен лишь в случае изменений налоговой системы, которые сделают их рентабельными. Преимущество применения ГНКТ в вышеуказанном случае заключается в возможности вскрытия пласта на депрессии при встроенном превенторе, что положительно повлияет на эффективность операций.

В случае изменения налоговой системы в период до 2030 года рынок колтюбинга имеет дополнительный потенциал роста, как в физическом, так и в денежном выражении в диапазоне 5-9% от его общего объема в физическом выражении, который может быть реализован за счет вывода из консервации скважин эксплуатационного фонда.

При рассмотренном сценарии соответствующий сегмент станет большой перспективной нишей для колтюбинга. Но поскольку существует большая зависимость от государственной политики и большого набора неопределенных факторов, его мы выделяем как дополнение к прогнозному рынку операций.

Аналитические отчёты «Российский рынок капитального ремонта скважин» и «Российский рынок колтюбинга» выпущены компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам: +7(495) 5025433, +7 (495)7789332, e-mail: research@rpi-research.com.

www.rpi-consult.ru

Вадим Кравец, ведущий аналитик RPI Research&Consulting