Цементирование: Рынок под давлением

Перспективы развития рынка цементирования в нефтедобывающей отрасли России определяются влиянием и взаимодействием целого ряда факторов, среди которых фундаментальные отраслевые тренды, технологический консерватизм, конкуренция между технологическими сервисами и специфические управленческие вызовы. Статья обзорно рассматривает все эти факторы, с акцентом на ключевых аспектах управления.

(А) Текущее состояние рынка цементирования

Крепление скважины является неотъемлемой частью процесса ее сооружения. В отличие от большинства остальных видов работ крепление является невоспроизводимым, заключительным этапом совместной деятельности многих сервисных организаций. Некачественное крепление сводит на нет усилия, направленные на строительство данного объекта системы обустройства месторождений. Цементирование – один из технологических элементов крепления скважины, который, в зависимости от выполняемых функций, является в различной степени обязательным.

В связи с изменением структуры извлекаемых запасов нефти претерпели существенные изменения и сами добывающие скважины. Эти изменения обусловлены стремлением к существенному увеличению площади контакта продуктивного пласта со скважиной. Именно этим объясняется значительный рост доли направленного бурения (наклонно-направленные скважины, скважины с горизонтальной секцией в продуктивном пласте, многоствольные и многозабойные скважины) в общем балансе строящихся скважин (График 1), а также повсеместное применение технологий гидроразрыва пласта (ГРП).

Усложнение технологии строительства нефтяных скважин и рост их протяженности закономерно привели к увеличению удельных затрат на бурение. В таких условиях естественным стремлением нефтедобывающих компаний является обеспечение приемлемого уровня эффективности буровых работ, выражающейся в размере затрат на единицу добываемой продукции. Достижение поставленной цели осуществляется по двум основным направлениям:

• увеличение отбора продукции за счет увеличения площади контакта с продуктивным пластом;

• снижение стоимости строительства скважин.

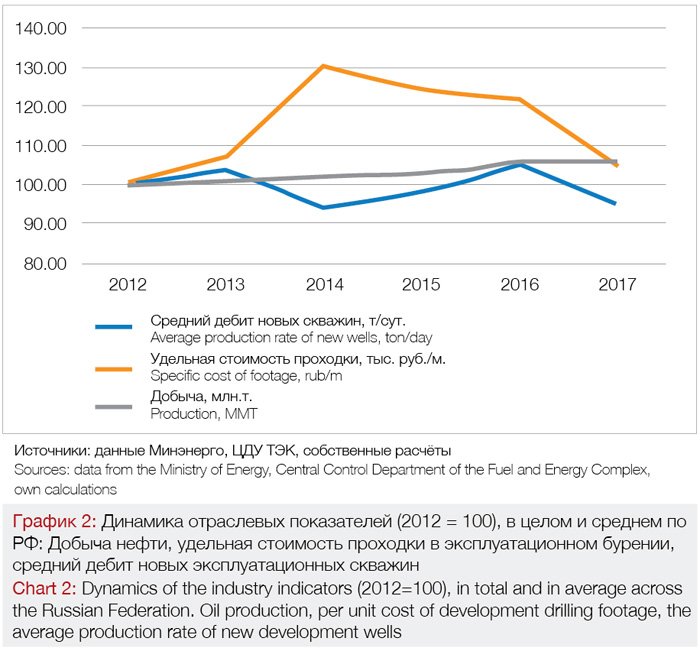

Период роста удельных затрат на строительство скважин сменился тенденцией их снижения начиная с 2015 года. К 2017 году этот показатель, согласно данным отраслевой статистики, снизился практически до уровня 2012 года. Показатель дебита новых эксплуатационных скважин за тот же период показал разнонаправленную динамику, но по итогам 2017 года он был ниже уровня 2012 года на 5% (График 2), несмотря на рост количества горизонтальных скважин за тот же период более чем в 3,5 раза.

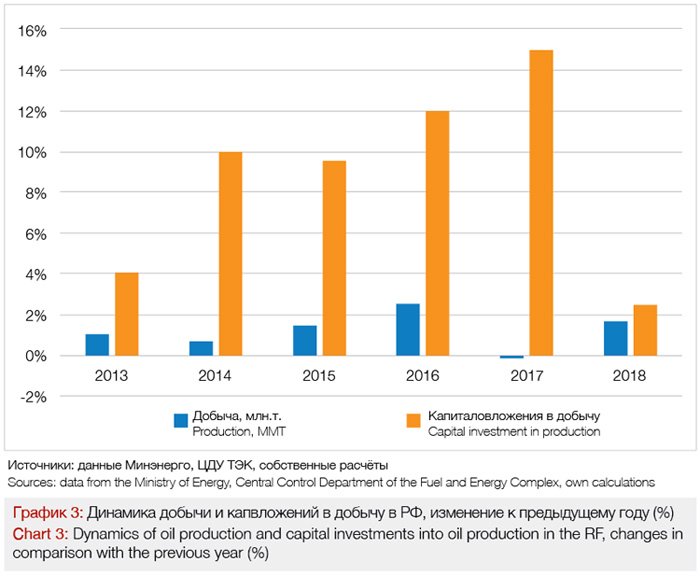

Как результат, обеспечение в период 2012-2017 роста добычи нефти средними темпами 1,2% в год потребовало темпов роста капвложений в добычу (в рублях) на уровне более 10% в год (График 3).

Закономерным образом, упомянутые факторы повлияли на такой важный аспект строительства скважин как их крепление. В связи с этим представляется актуальным рассмотреть причины и характер изменения требований к качеству крепления, соотношения первичных и вторичных методов цементирования, динамику спроса на данные технологические услуги.

Рассмотрение тенденций на рынке цементирования скважин следует за тем, что цементирование предназначено для выполнения двух основных функций:

• обеспечение условий для безопасной и долговременной эксплуатации скважины;

• герметизация затрубного пространства скважины.

Выполнение первого условия в основном подразумевает сохранение устойчивости стенок скважины. Герметизация обеспечивает предотвращение заколонных и межпластовых перетоков между разнонапорными пластами.

В современных условиях массового строительства направленных скважин функции претерпели существенные изменения. Задачи цементирования обсадных колонн в тех интервалах скважин, которые не предназначены для создания сообщения между продуктивным пластом и внутренним пространством скважины, остались неизменными. Герметизация затрубного пространства в зоне продуктивного пласта может осуществляться и без использования цементирования – в тех случаях, когда заканчивание скважин проводится с использованием открытого забоя или с помощью нецементируемых компоновок.

Структура и параметры рынка

В последние 10 лет (2009-2018) рынок цементирования нефтяных скважин демонстрировал темпы роста ниже нефтесервисного рынка в целом. Отставание от темпов роста рынка собственно бурения в денежном выражении было примерно двукратным, при относительно небольшом отставании в динамике физических показателей. Разрыв в темпах роста с технологическими сервисами, сопровождающими бурение, был значительно больше, что обусловлено их бурным технологическим развитием и расширением спектра услуг. Цементирование в целом остается стабильным сегментом как по составу выполняемых работ, так и по их объему.

Две основные области применения цементирования, имеющие разные цели, демонстрируют различные тенденции в своём развитии: (а) там, где цель состоит в обеспечении устойчивости конструкции (вне продуктивных интервалов), количество операций уменьшается за счет упрощения конструкции скважин, в то время как (б) в области обеспечения герметичности (в зоне продуктивных интервалов) сокращение происходит за счет изменения схем заканчивания скважин.

Объём российского рынка цементирования оценивается в 58-60 млрд руб. Из них примерно 55% приходится на цементировочные работы на стадии эксплуатации скважин (вторичное цементирование), которое в основном применяется в рамках операций капитального ремонта скважин (КРС) и при подготовке к ГРП. Этот сегмент демонстрирует более высокие темпы роста по сравнению с цементированием при строительстве скважин (первичным цементированием).

Фундаментальным фактором роста для рынка вторичного цементирования является старение эксплуатационного фонда скважин. Абсолютное большинство операций – ремонтно-изоляционные работы (РИР) различных видов на основе цементирования. Для этого сегмента характерны высокий уровень технологической сложности, проведение операций в условиях дефицита надёжных данных по скважине и как результат – низкий уровень успешности операций.

Рост затрат на вторичное цементирование связан с фондом скважин высокой продуктивности и стоимости, вследствие усложнения их конструкции и состава оборудования.

В целом, удельный вес цементирования в расходах на строительство скважин в российской нефтедобыче соответствует среднемировому (5-7%), но примерно в 2 раза ниже, чем в США – что связано с высокой долей скважин со сложной конструкцией, разницей в стандартах цементирования, уровне и цене применяемого оборудования (особенно оснастки), уровне зарплат и некоторыми другими факторами.

Технологические тренды

Отличительной особенностью цементирования как технологического сервиса является поступательное технологическое развитие при отсутствии прорывных и революционных технологических изменений того масштаба, которые имели место в других сервисах, участвующих в процессе строительства скважин.

Ключевым элементом, за счёт которого на основной части российского рынка за счёт технологических решений достигается повышение конкурентоспособности и рентабельности, является разработка и применение тампонажных смесей. По остальным составляющим (цементировочное оборудование, программное обеспечение, оснастка) ярко выражено технологическое преимущество международных сервисных компаний в решениях для добычи на море и в особенно сложных геологических условиях.

Среди новых технологических решений прошедшего десятилетия, следует отметить расширяющиеся и безусадочные цементы, которые применяются в зонах продуктивых пластов для повышения герметичности разобщения. Расширяющиеся цементы нашли массовое применение – на сегодняшний момент, по экспертным оценкам, примерно в 40% операций цементирования. Важность этой технологии ещё и в том, что она защищает рынок цементирования от потери части спроса через замещение пакерным оборудованием.

Облегченные цементы применяются в интервалах, расположенных вне зон продуктивных (разобщаемых) пластов, с их помощью достигается упрощение процесса цементирования при сохранении сплошности эксплуатационных колонн. Применение этих цементов имеет давнюю историю, но поступательное совершенствование технологии привело к росту применения облегченных цементов до того уровня, когда они стали наиболее востребованным видом тампонажных смесей: они используется практически во всех операциях первичного цементирования и в большинстве операций цементирования в целом.

Среди перспективных высокотехнологичных решений, имеющих нишевое применение и рыночные перспективы, можно отнести микроцементы и самозаживляющиеся тампонажные смеси.

Ключевым технологическим вызовом для цементирования является применение современных систем заканчивания на скважинах с конструкциями возрастающей сложности (горизонтальные с удлиненной горизонтальной секцией, многозабойные, многоствольные). Это формирует требования к креплению, которые в значительной степени не могут быть обеспечены путем традиционного цементирования, что влечёт за собой изменения в составе и объёмах услуг. Тем не менее, процесс является разнонаправленным: например, опыт последнего времени показывает, что доля скважин с цементируемым хвостовиком возрастает, поскольку это облегчает эксплуатацию скважин и увеличивает их ремонтопригодность.

В целом, сегмент услуг цементирования на сегодняшний день представляет собой в основном рынок массовых стандартизированных услуг с высококонкурентной средой поставщиков, которые имеют достаточно ровный уровень технического и технологического оснащения. Технологические новации являются ключевым фактором конкурентоспособности поставщиков, при этом новации в основном создают краткосрочные (не долговременные) преимущества участникам рынка. Это определяет важность постоянного, планомерного технологического развития, для которого очень важным является понимание задач и специфики заказчиков.

Раскрытие потенциала цементирования как фактора повышения эффективности добычи связано с дальнейшим технологическим развитием, которое в свою очередь зависит от решения ряда задач из области управления – об этом подробнее в разделе «Отношения между заказчиками и подрядчиками».

(Б) Факторы развития рынка

Рынок цементирования развивается под воздействием целого ряда разнотипных и разнонаправленных факторов, что затрудняет точное прогнозирование темпов развития.

Горизонтальное бурение

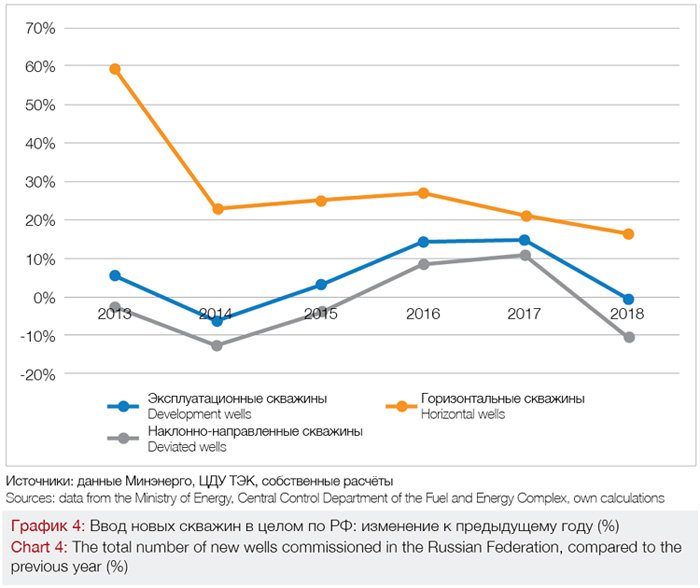

Рост доли горизонтального бурения является одним из наиболее важных отраслевых трендов: доля горизонтальных скважин (ГС) в общем количестве новых эксплуатационных скважин выросла с 20% в 2013 до 43% в 2018; по проходке доля уже выросла до 49%.

Рост объёмов бурения и ввода новых скважин является ключевым поддерживающим фактором роста для рынка цементирования, в первую очередь первичного. По итогам 2018 года объём проходки в эксплуатационном бурении практически не изменился по сравнению с 2017 годом, что отличалось от динамики трёх предшествующих лет (2015-2017), когда суммарная проходка росла на 12% ежегодно. При этом, проходка в горизонтальном бурении выросла к предыдущему году на 19%, а наклонно-направленное бурение сократилось на 13% (впервые с 2014) и снизилось на 14% ниже уровня предкризисного 2013 года (см. График 4).

Конструктивные особенности ГС создают серьезное понижательное давление на спрос на рынке первичного цементирования. Цементирование хвостовика имеет место на меньшинстве ГС, по сравнению с почти полным охватом на наклонно-направленных скважинах (ННС). Как следствие, сокращение количества ННС и увеличение ГС в 2018 году означало сокращение рынка первичного цементирования рынка примерно на 4% в физическом выражении.

На тех ГС, где хвостовик цементируется, это делается в целях обеспечения устойчивости (целостности) стенок ствола скважины. Задача разобщения пластов и достижения герметичности не стоит, что отражается на требованиях к качеству работ.

На ГС задача разобщения интервалов и борьба с последствиями нестабильного ствола в значительной мере решается за счёт применения решений из области заканчивания – в частности, разбухающих пакеров, технологических жидкостей, фильтров, гравийных отсыпок, а также другого оборудования и материалов.

По мере увеличения длин горизонтальных секций решения из области заканчивания будут во всё большей степени вытеснять решения из области цементирования, что создаёт возможности для поставщиков соответствующего оборудования и сервиса.

Компаниям, специализирующимся на услугах цементирования, диверсификация в заканчивание будет затруднена по причине больших отличий в технике и технологии.

Суммарно, рассмотренные выше факторы работают на снижение физических объёмов и удельных расценок в первичном цементировании, а также ставят вопрос о требованиях к цементировочному оборудованию. Как результат, имеет место серьёзное давление на выручку и на прибыль подрядчиков.

Упрощение конструкции скважин

Как было отмечено выше, приемлемый уровень эффективности буровых работ обеспечивается в основном за счёт увеличения отбора продукции и снижения стоимости строительства скважин. Высокоэффективным мероприятием в этом смысле оказалось упрощение конструкции горизонтальных скважин. Суть технологии заключается в применении ряда инновационных технологических приемов, позволяющих в итоге осуществлять проводку скважин с открытым стволом в интервалах, ранее считавшихся несовместимыми. К числу таких приемов относятся, в первую очередь, применение буровых растворов, устойчивых к агрессивному воздействию высокоминерализованных пластовых вод и не нарушающих устойчивости глинистых пород, а также осуществление необходимых геофизических исследований скважин непосредственно в процессе бурения. Последнее мероприятие позволяет существенно сократить время пребывания открытого ствола скважины в ожидании спуска обсадной колонны и уменьшить вероятность возникновения осложнений, затрудняющих спуск и цементирование этой колонны. Итогом комплекса мероприятий является сокращение числа обсадных колонн, а также возможность уменьшения их диаметра.

Упрощение конструкций горизонтальных скважин успешно апробировано в течение 2014-19 годов на месторождениях компаний «Роснефть», ЛУКОЙЛ, «Газпром нефть», «Славнефть», «Сургутнефтегаз». В результате достигнуто сокращение сроков строительства скважин в среднем примерно в два раза, что в сочетании с применением ГРП позволило повысить эффективность бурения до уровня, позволяющего вовлечь в разработку ранее экономически неэффективные запасы.

В 2018 году «Роснефть» начала широкое внедрение двухколонных ГС на Приобском месторождении (более 40 скважин), в сочетании с раздельным сервисом. 2019 год обещает стать рубежом в промышленном применении: по данным «Роснефти», в «Юганскнефтегазе» количество двухколонных ГС по плану должно увеличиться почти в 4 раза, их доля от всех ГС должна достичь 1/3.

С управленческой точки зрения результат был достигнут за счёт оптимального соотношения между (а) уровнем допустимого риска при проводке скважин и (б) экономической эффективностью. Такая оптимизация стала возможной после внесения в 2013 году ряда изменений в «Правила безопасности в нефтяной и газовой промышленности», а также после отмены в 2015 году обязательной процедуры проведения государственной экспертизы проектной документации на строительство скважин. Эти изменения по сути означали смещение центра ответственности за принятие решений от регулятора, действующего в «двоичной» логике «нарушение возможно/невозможно» – к нефтедобывающей компании, для которой существенно расширились возможности по выработке оптимального баланса между уровнями риска и эффективности.

В случае, если массовое применение упрощенных конструкций скважин будет успешным, сформируется еще один серьёзный стимул для дальнейшего расширения применения горизонтального бурения. В свою очередь, это повлечёт за собой изменения в характере спроса на услуги по цементированию. Увеличение доли скважин с упрощенной конструкцией снизит спрос на цементировочные работы как на промежуточных и эксплуатационных колоннах вне интервалов перфорации или установки фильтров, так и на интервалах залегания продуктивных пластов (эксплуатационные колонны и хвостовики).

В первом случае уменьшение объема цементировочных работ связано с уменьшением числа обсадных колонн, во втором – с применением систем заканчивания скважин, при которых используются либо нецементируемые хвостовики, либо скважины эксплуатируются открытым забоем.

Помимо понижающего давления на объем работ и их стоимость, меняются требования к качеству работ по герметизации затрубного пространства в зоне продуктивного пласта. В сочетании с технологией многозонного гидроразрыва пластов (МГРП) необходимый уровень герметичности достигается не с помощью тампонажных материалов, а путем установки пакерного оборудования.

В масштабах глобальной нефтедобычи актуальность проблематики, связанной с балансом между риском и эффективностью при строительстве скважин, ярко проявляется на примере добычи из сланцевых и низкопроницаемых пластов в США. Результаты недавнего исследования фонда скважин в Пермском бассейне (Permian), проведенного Deloitte, показали, что 67% скважин были спроектированы с недостаточной или избыточной сложностью конструкции (длина ствола, конфигурация заканчивания и др.), что привело к потерям в экономической эффективности (они же – потенциал её наращивания).

Производственные мощности

Со стороны предложения рынок цементирования характеризуется избытком производственных мощностей адекватного качества (в части оборудования и технологического программного обеспечения), а также широкой доступностью нового цементировочного оборудования – в основном, китайского производства – с привлекательным соотношением цена/качество. Системные игроки рынка обладают способностью оперативно (3-4 месяца) формировать новые цементировочные флоты под возникающие дополнительные потребности, что делает предложение услуг цементирования очень гибким.

Совместно эти факторы оказывают дополнительное давление на ценовую конъюнктуру рынка.

Отношения между заказчиками и подрядчиками

Целая группа факторов развития рынка цементирования относится к практике отношений между заказчиками и подрядчиками.

Вначале – о ключевых факторах, которые характерны для рынка нефтесервиса в целом.

В российской нефтяной отрасли практика раздельного сервиса применяется всё шире и становится отраслевым стандартом, в том числе у тех вертикально-интегрированных нефтяных компаний (ВИНК), которые имеют в своём составе нефтесервисные компании (НСК). В рамках этой практики услуги цементирования, в ряду других сервисов, контрактуется отдельно – что с одной стороны создаёт дополнительные возможности для более широкого круга поставщиков, но вместе с тем усиливает конкурентное давление и давление на цену закупки услуг. Для ВИНК, обладающих мощными системами управления закупками, такой подход создаёт оптимальные условия для того, чтобы контролировать цену закупки.

Тендерная практика ВИНК в современных условиях в значительной степени нацелена на получение у подрядчика наиболее низкой цены, что создаёт сильное давление на качество работ – и неизбежно приводит к серьёзной потере качества в случае демпинга с ценой ниже себестоимости.

Ключевой специфической чертой рынка цементирования является то, что интересы и, как результат, коммерческие отношения заказчика и подрядчика особенно сильно разбалансированы.

С одной стороны, риски сторон находятся в асимметрии: у заказчика они связаны с последствиями некачественного цементирования, которые в основном проявляются после сдачи скважины в эксплуатацию, то есть когда договорные отношения завершены (оплата произведена); у подрядчика риски связаны с частичным или полным неполучением оплаты, а также с задержкой платежа (в том числе по причине судебных разбирательств) вследствие претензий заказчика по качеству выполненных подрядчиком работ.

С другой стороны, требования и показатели, используемые в контрактах для оценки качества работ (шкала оценки качества), являются адекватными требованиям и рискам, относящимся к стадии строительства скважины, но слабо соотносятся с рисками, возникающими на стадии освоения и эксплуатации скважины. Особенно это актуально в отношении операций по интенсификации добычи (ГРП, в том числе кислотные, обработки и др.), фактические параметры которых могут выходить за рамки проектных значений и превышать порог прочности цементного камня, приводя к его разрушению и потере герметичности.

За пределами стадии строительства скважины подрядчик, как правило, не обладает информацией об итоговом качестве проведенного им цементирования, выражающегося не только в соответствии договорным требованиям, но и в параметрах эксплуатации скважины (динамика дебита и обводненности, объем и частота ремонтно-изоляционных работ), особенно на начальном этапе. Отсутствие совместного (в рамках достаточности) понимания между заказчиком и подрядчиком по поводу работы скважины затрудняет возможности подрядчика совершенствоваться технологически и разрабатывать более эффективные для конкретных условий заказчика решения.

Как результат действия описанной выше группы факторов, сервисная компания зачастую остаётся без средств и мотивации для развития, а нефтяная компания – без полноты качества, что переносит её потенциальные потери на неопределённый срок в будущее (подробнее в разделе «Риски»).

В совокупности, описанные выше организационные факторы затрудняют формирование стимулов и ресурсов для технологического развития российских поставщиков услуг по цементированию. В итоге, проблема возвращается к компаниям-заказчикам, поскольку в технологическом отношении они в решающей мере зависят от разработок поставщиков оборудования, сервиса и материалов. Такими разработками в достаточно полной мере обладают международные НСК за счёт значительных вложений в НИОКР, однако расчёт на использование их технологий может сталкиваться с ограничениями в силу высокого уровня цен, а также политических рисков, выраженных в частности в санкциях. Кроме того, недостаточное технологическое развитие российских поставщиков приводит к консервированию высоких цен.

(В) Риски

Ключевой вызов и угроза для цементирования как сервисно-производственного сегмента – прежде всего это касается первичного цементирования и прежде всего российских поставщиков – состоит в том, что оно продолжит терять в прибыльности и конкурентоспособности по отношению к другим сервисам и технологиям, которые влияют на эффективность строительства скважин (проводка, растворы, заканчивание и другие). Как следствие, эти сегменты будут отбирать у цементирования удельный вес в расходах нефтяных компаний и снижать привлекательность вложений в разработку новых тампонажных технологий.

Выше был рассмотрено как к сегодняшнему дню буровые растворы и системы проводки скважины уже позволили исключить техническую колонну и тем самым сократить часть стоимостного объёма рынка цементирования. В горизонтальных скважинах роль крепления (включая целостность стенок ствола скважины) берут на себя решения из области заканчивания, включая разбухающие пакеры, гравийные набивки, технологические жидкости и другие. Операции РИР по-прежнему в абсолютном большинстве основаны на использовании цемента, но применяется целый ряд технологий на основе других материалов (смолы, гели и другие).

Показательно, что в мировом масштабе взаимовлияющие нефтесервисные сегменты – (а) спуск обсадных колонн и цементирование, (б) технологические жидкости для бурения и заканчивания и (в) оборудование и услуги по заканчиванию – сбалансированы по объёму, для каждого объём рынка находится в диапазоне 8,5-9 млрд долл. в год.

«Цена вопроса»

Один из ключевых стратегических рисков для нефтедобывающих компаний состоит в потерях продукции (добываемой нефти) и в недополучении прибыли. С другого ракурса, это же является ресурсом для повышения эффективности. Основной операционный риск, связанный с цементированием, заключается в потере герметичности скважины, с последующим ухудшением её производственных показателей.

На новых скважинах потери (упущенный доход) от роста обводненности за счёт негерметичности можно оценить на основе данных и оценок по добыче из новых скважин, операционным расходам на добычу и приросту обводненности вследствие негерметичности. Консервативная оценка по объёму потерь в масштабах российской нефтедобычи составляет не менее 15 млрд руб. в год, что соответствует примерно половине объёма российского рынка первичного цементирования.

На старых скважинах (в процессе эксплуатации скважин) потери вследствие негерметичности проявляются через осложнения и аварии, сокращение срока эксплуатации скважин, большее количество соответствующих капремонтов (при традиционно низком уровне их успешности), снижение эффективности системы поддержания пластового давления (заводнения).

В качестве условно-показательного примера, характеризующего состояние эксплуатационного фонда скважин, можно использовать интегральную оценку, сформированную в «Сургутнефтегазе» на период перед началом системных изменений по управлению качеством (в конце прошлого десятилетия): доля скважин с серьёзными нарушениями герметичности, имеющими значимые последствия для производственных показателей, составляло от 40% до 80% по различным подразделениям, то есть в среднем не менее 50%.

Ярким примером того, насколько высокой может быть плата за ошибки в управлении рисками, связанными с негерметичностью скважины, является авария на буровой платформе Deepwater Horizon (2010). По оценкам специалистов, размер полного финансового ущерба для BP (оператора месторождения Макондо и заказчика работ по строительству скважины) превысил размер экономии, имевшей место при цементировании, не менее чем в полмиллиона раз.

(Г) Возможности и варианты развития

Прогноз объёма рынка цементирования (в денежном выражении) требует сценарного многофакторного анализа, который не входит в задачу этой статьи. Темпы роста рынка будут отражать фундаментальные тренды российской нефтедобывающей отрасли, включая рост объёмов бурения и его усложнение, старение фонда скважин, а также способность цементирования как технологической операции конкурировать с другими технологическими решениями. Важную роль будут играть технологические компетенции и управленческие подходы нефтяных компаний.

В первичном цементировании перспективная динамика количества операций отличается высокой степенью неопределённости, при этом рост стоимости операций можно прогнозировать более определённо. Это связано с применением более высокотехнологичных и дорогостоящих решений для цементирования скважин в осложненных условиях, а также с переходом к разработке трудноизвлекаемых запасов.

К осложненным относятся, с одной стороны, геолого-технические условия: аномальные давление, температура, высокое содержание серы, близкое расположение пластов, вызывающих межпластовые перетоки, увеличение перепадов давления между разнонапорными пластами и прочее. С другой стороны, увеличивается влияние климатических условий (вечная мерзлота, рост температурного уровня и проблема оттаивания вечной мерзлоты), учитывая расположение новых и перспективных районов нефтедобычи в арктических условиях.

Реализация потенциала, который содержит рынок вторичного цементирования, во многом зависит от изменений в системе управления нефтедобывающих компаний, которые позволили бы технически и экономически точно и корректно обосновать применение и разработку как стандартных, так и высокотехнологичных решений в РИР.

Динамичное развитие рынка цементирования в значительной мере зависит от включения этой технологической операции в «логику и математику» повышения эффективности капвложений в строительство скважин (с учетом первичного периода эксплуатации, включая произведенные на этом этапе РИР), от её функционирования в качестве фактора снижения себестоимости добычи (не только в части цен поставок). Для этого требуется применение математического аппарата анализа рисков, связанных с креплением скважины, а также совершенствование критериев, позволяющих давать численную оценку качества выполняемых работ с учётом цикла эксплуатации скважины. Как следствие, у поставщика оборудования и сервиса в области цементирования за счёт понимания конкретных, оцифрованных приоритетов и задач заказчика появится возможность более точно и результативно предлагать решения, работающие на повышение эффективности при строительстве и эксплуатации скважин.

Фундаментальная реальность была и остаётся в том, что разработка технологий для российской нефтедобывающей отрасли – как и в остальном мире – остаётся в основном делом поставщиков (подрядчиков).

Цифровизация является одним из текущих приоритетов для нефтяных компаний. Технологии из этой области уже достаточно активно применяются или тестируются по отношению к целому ряду производственных процессов и технологических операций. В области крепления и цементирования стоят серьёзные вызовы в информационном обеспечении цифровизации: очень неровное качество данных серьёзно затрудняет применение решений из области машинного обучения. Авторам и опрошенным им экспертам не известно о реализации проектов такого рода.

Синергии и бизнес-модели

Перспективным путём повышения экономической эффективности (рентабельности) цементирования как бизнеса может являться применение бизнес-моделей, основанных на интеграции различных технологических сервисов, где присутствует потенциал синергии за счёт снижения расходов, роста продаж и разработки технологий.

Описанные выше тенденции развития рынка цементирования формируют условия для того, чтобы российские НСК развивали бизнес через включение услуг цементирования (в первую очередь первичного) в линейку технологических сервисов, которые в комплексе обеспечивают эффективность при строительстве скважин. Такой подход традиционно практикуется в глобальном масштабе международными НСК и применяется на региональных рынках: примером является компания «Петроальянс» (принадлежит «Шлюмберже»), которая оперирует в России крупнейшим парком цементировочных флотов и вместе с тем предоставляет услуги по проводке скважин, сервису забойных двигателей, растворному и долотному сервисам. Среди российских компаний, работающих в области технологического сервиса (кроме буровых), цементирование является частью портфеля услуг компании «Интегра».

Подход, который в основном применим для первичного цементирования, состоит в формировании предложения полного цикла, то есть комплексного (интегрированного) сервиса по креплению скважин, который включает закачку цемента, оборудование для оснастки и цементирования, тампонажные смеси собственной разработки и производства, сервис и инструмент для спуска обсадных колонн, супервайзинг. Подобную модель с разной степенью полноты демонстрируют на российском рынке компания «Везерфорд» и ряд российских тампонажных подрядчиков среднего размера.

Подход, который применим для первичного и особенно вторичного цементирования, находится в логике бизнес-модели, где объединены сервиса из области закачки под давлением (pressure pumping), а именно ГРП и цементирование (в т.ч. сопровождающее ГРП). Акцент данной модели – на эффективном применении оборудования. Подобный подход среди крупнейших международных НСК демонстрирует «Халлибертон» (мировой лидер в ГРП и цементировании), в российской практике – PeWeTe, компания с международным капиталом, но с фокусом на рынках России и стран СНГ (ГРП + вторичное цементирование).

В тех бизнес-моделях, где потенциал синергии между сервисами отсутствует или ограничен, сервисные компании, возможно, в перспективе будут избавляться от цементировочного бизнеса, особенно в условиях всё более широкого применения раздельного сервиса при строительстве скважин (в этом подходы компаний-заказчиков пока существенно отличаются). Это относится в первую очередь к буровым компаниям, у которых доходы от услуг цементирования, как правило, составляют считанные проценты от выручки (БКЕ, ССК, Татбурнефть).

Выводы

1. Необходимость повысить эффективность буровых работ обусловила существенные изменения в структуре затрат на строительство скважин. Наибольший рост вложений пришёлся на те виды сервисных услуг, которые предлагают инновационные решения, обеспечивающие высокий прирост технико-экономических показателей. Сегмент цементирования скважин, в силу относительной консервативности применяемых технологических решений, не относится к числу лидеров роста.

2. Одна из главных причин такого положения – отсутствие практики применения критериев для оценки качества цементировочных работ с учётом работы скважины на стадиях освоения и эксплуатации. Как следствие – системная сложность в обосновании экономического эффекта от применения технологических решений и дефицит системных стимулов для технологического развития нефтесервисных компаний.

3. Текущие изменения в проектировании и строительстве скважин (в частности, рост применения горизонтальных скважин и двухколонных конструкций) позволяют более эффективно управлять балансом между рисками и экономической эффективностью. В среднесрочной перспективе это может стимулировать рост спроса на высокоэффективные технологические решения в области цементирования и как следствие – повысить привлекательность данного сегмента для разработчиков и поставщиков инновационных технологий, сервиса, оборудования, материалов.

4. Динамика спроса на рынке цементирования будет определяться действием целого ряда разнонаправленных факторов. К фундаментальным факторам роста относятся увеличение объёмов бурения, повышение стоимости операций и устаревание эксплуатационного фонда скважин. К ключевым факторам риска относятся конкуренция с другими технологическими сервисами и управленческие аспекты.

5. Российским сервисным компаниям потребуется серьёзно повысить конкурентоспособность для того, чтобы удержать и нарастить свою долю на российском рынке цементировочных работ, которая будет находиться под нарастающим давлением со стороны международных НСК. Один из способов повышения конкурентоспособности – применение бизнес-моделей, использующих синергетический эффект между различными технологическими сервисами.

6. В области строительства скважин содержится очень значительный ресурс повышения эффективности за счёт управленческих мер. Такое положение дел определяет востребованность широкого профессионального обсуждения с участием всех участников процесса. Со своей стороны, авторы планируют обсудить управленческую проблематику, которая специфична для крепления и цементирования скважин, в отдельной будущей статье.

Authors:

Гнибидин В.Н., Самарский государственный технический университет, gnibidin@gmail.com

Рудницкий С.В., Консультант по нефтегазовой отрасли, sergeir2001@mail.ru