RPI: Рынок геофизических исследований скважин имеет мощные драйверы

По состоянию на 2018 год сегмент геофизических исследований скважин (ГИС) был одним из крупнейших, занимая пятое место по своему денежному объему среди всех сегментов нефтесервисного рынка. Помимо своего значительного объема он является одним из наиболее технологически продвинутых сегментов, так как на нем уже применяются и будут применяться многие новации, пока еще не вышедшие из стадии опытно-конструкторских работ. И будущее этого сегмента будет, если не радужным, то вполне оптимистичным, так как его поддерживают такие мощные и надежные драйверы, как бурение, зарезки боковых стволов (ЗБС), гидроразрывы пластов (ГРП) и капитальные ремонты скважин (КРС).

Рынок ГИС включает в себя сегменты мероприятий при бурении, ГРП, ЗБС и КРС, и объем рынка ГИС определяется интегральной динамикой этих сегментов. В настоящее время в его рамках выполняются следующие виды работ:

• каротаж – исследования разрезов скважин (в околоскважинном пространстве);

• исследования технического состояния скважин (ствола, цементного кольца, колонны) и положения технологического оборудования;

• гидродинамические исследования в скважинах (давления, скорости потока, состава и свойств флюида);

• прямые исследования пласта – испытание пластов (отбор исследования пластовых флюидов) и отбор образцов пород.

В результате учета всех перечисленных факторов исследования, проведенные RPI, показали, что объем рынка ГИС в физическом выражении в 2007-2018 гг. ежегодно рос, исключая кризисный 2009 год, а также прошлый, 2018 год. За этот период он вырос на 78%, с 20,8 тыс. мероприятий в 2007 году до 37,2 тыс. в 2018 году (см. диаграмму 1).

В 2018 году, по сравнению с предшествующим годом, объем рынка ГИС остался на сопоставимом уровне, уменьшившись на 0,9%. Снижение было вызвано, прежде всего, сокращением объемов мероприятий ГИС в Волго-Урале.

В 2018 году в структуре мероприятий ГИС превалировали мероприятия в процессе ГРП (14,3 тыс.), бурения (10,8 тыс.) и КРС (8,2 тыс.).

Наибольший рост в 2018 году по сравнению с предыдущим годом продемонстрировал сегмент ГИС при КРС (+1451 мероприятие), а наибольшее сокращение – сегмент ГИС при ГРП (-1145 мероприятий).

Если рассмотреть динамику на более продолжительном временнОм интервале, то можно отметить, что с 2007 года доля ГИС при ГРП сократилась на 6%, в то же время доля ГИС при КРС увеличилась на 5%, а ГИС при ЗБС – на 2%. Прочие сегменты ГИС сократились на 1%.

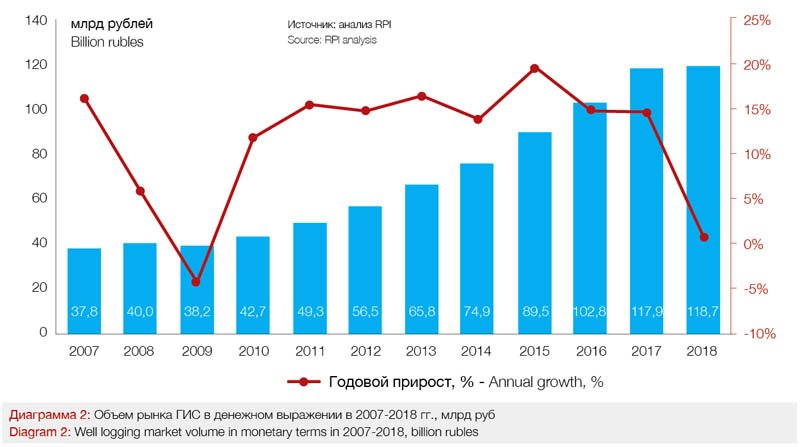

В денежном выражении в 2007-2018 гг. объем рынка ГИС вырос в три раза, с 37,8 млрд руб. до 118,7 млрд руб. (см. диаграмму 2). При этом в 2018 году темп роста рынка упал до уровня 1%, что является самым низким показателе начиная с 2010 года.

В разрезе отдельных сегментов наибольшую долю в денежном выражении в 2018 году занимал сегмент ГИС при бурении – 67%. Наибольший рост рынка ГИС в денежном выражении в 2018 году продемонстрировал сегмент ГИС при КРС – на 1,6 млрд. рублей при сокращении сегмента ГИС при КРС на 0,9 млрд. руб.

Драйверы поддерживали рынок

Как уже отмечалось ранее, рынок ГИС зависит от таких драйверов, как бурение, ГРП, ЗБС и КРС.

Динамика числа мероприятий при вводе эксплуатационных скважин в 2007-2017 гг. в целом соответствует динамике объемов эксплуатационного бурения в этот период. В 2007-2017 гг. объем ввода эксплуатационных скважин вырос на 89%. Сокращение объемов ГИС при эксплуатационном бурении в этот период времени наблюдалось дважды – в кризисных 2009 и 2014 годах. Причиной падения ввода эксплуатационных скважин было снижение инвестиционной активности компаний.

В 2015 году, несмотря на продолжение кризиса, рост числа эксплуатационных скважин возобновился – компании были вынуждены увеличить объемы бурения для предотвращения возможного падения объемов добычи нефти.

В 2018 году после трех лет увеличения общей проходки в бурении с темпами более 10% в год, рост объемов прекратился. Это связано с усиливающимся трендом на ввод более эффективных горизонтальных скважин и соответствующим снижением ввода наклонно-направленных скважин. Аналогичной динамике бурения была динамика ГИС при бурении. Например, в 2018 году объем ГИС при эксплуатационном бурении сократился на 3%.

Доля ГИС при разведочном бурении была значительно меньше аналогичных исследований при эксплуатационном бурении (3% в 2018 году) ввиду меньшего числа скважин данного типа.

Рынок ГИС при операциях ГРП в 2007-2014 гг. вырос в связи с увеличением числа операций ГРП как на новых скважинах, так и на скважинах переходящего фонда. Это оказалось следствием следующих тенденций.

Число операций ГРП на новых скважинах увеличилось в связи с положительной динамикой ввода эксплуатационных скважин и увеличением доли новых скважин, на которых проводится ГРП. Упомянутая доля в 2014-2015 гг. в большинстве компаний находилась в диапазоне 70-80%.

В 2015-2017 гг. динамика роста мероприятий значительно сократилась, что было вызвано постоянным снижением числа скважин-кандидатов для повторного ГРП, высокой обводненностью добываемой нефти и ростом доли горизонтальных скважин, на которых необходимо проводить более дорогостоящие операции многостадийного ГРП (МГРП).

В 2018 году, в отличие от 2006-2017 гг., восходящий тренд увеличения количества операций ГРП сменился падением. Ключевыми факторами, повлиявшими на динамику рынка, являлось снижение количества операций одностадийного ГРП на переходящем фонде скважин, а также уменьшение числа операций одностадийного ГРП на новых скважинах, вследствие усиленной диверсификации спроса ВИНК на МГРП.

В результате в течение 2007-2014 гг. число мероприятий ГИС при проведении ГРП увеличилось на 64%, с 9,5 тыс. мероприятий в 2007 году до 15,6 тыс. в 2014 году. В 2015-2016 гг. наблюдалось незначительное сокращение числа мероприятий, а улучшение экономической ситуации в 2017 году привело к росту данного рынка на 4% в физическом выражении. В 2018 году в силу указанных выше причин объем ГИС при ГРП сократился на 7% и составил 14,3 тыс. мероприятий.

Годовые темпы изменения количества мероприятий ГИС при ЗБС в период 2007-2013 гг. увеличивались с -2% в 2009 до 21% в 2013 году, за исключением 2012 года, в котором произошло кратковременное сокращение темпов роста до 5%.

Ввиду того, что ЗБС является самым дорогим методом повышения дебита текущего фонда скважин, снижение курса рубля и цен на нефть привели к значительному сокращению темпов роста числа мероприятий ГИС при ЗБС в 2014-2016 гг. Однако уже в следующем, 2017 году, стабилизация экономической обстановки обусловила значительное увеличение темпов роста до 10,5%. В 2018 году впервые с 2009 года наблюдалось снижение количества операций — на 2% по сравнению с прошлым годом.

Объем мероприятий ГИС при капитальном ремонте скважин в 2007-2018 гг. рос в связи с устойчивым возрастанием числа операций КРС в этот период времени. КРС стал эффективным методом поддержания скважин в работоспособном состоянии.

Рынок КРС рос вследствие увеличения фондов эксплуатационных скважин, а также частоты работ КРС на скважинах. В итоге число мероприятий ГИС при КРС в 2007-2018 гг. выросло на 134%, с 3,5 тыс. в 2007 году до 8,1 тыс. в 2018 году.

Структура мероприятий ГИС при КРС с 2007 года не претерпела значительных изменений. Основной объем работ (68%) приходится на ГИС при исследовании скважин.

Число мероприятий прочих видов ГИС (в частности, ГИС при ПНП) в 2015-2018 гг. сохранялось на примерно одном и том же уровне, не превышая 500 единиц в год.

Заказчики и подрядчики

В течение 2007-2018 гг. лидерами по

количеству выполненных мероприятий ГИС были (см. диаграмму 3):

• «Роснефть» (35% в 2018 году);

• «Сургутнефтегаз» (21%);

• «ЛУКОЙЛ» (14%).

Это объясняется большими объемами эксплуатационного бурения, КРС и ГРП в этих компаниях.

В 2018 году доля «Роснефти» достигла 35% (а с учетом приобретения «Башнефти» фактическая доля составляла 39%), что является существенным приростом по сравнению с уровнем 2007 года, когда доля компании достигала 17%. Данная трансформация носит неорганический характер и обусловлена покупкой «Роснефтью» ТНК-BP в 2013 году. Сделки по слияниям и поглощениям последних пяти лет позволили «Роснефти» стать безусловным единоличным лидером по числу мероприятий ГИС. В то время как доли других компаний не претерпели значительных изменений.

В тройку лидеров на рынке мероприятий ГИС при эксплуатационном бурении в 2007-2018 гг. входили «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ». Расстановка сил на рынке мероприятий ГИС при эксплуатационном бурении полностью соответствует рыночным долям компаний на рынке эксплуатационного бурения.

На протяжении 2007-2014 гг. лидером в области мероприятий ГИС при разведочном бурении был «Сургутнефтегаз». Лидерство объясняется большим объемом ввода компанией разведочных скважин. В 2015 году первую позицию занял «ЛУКОЙЛ», резко нарастивший объемы разведочного бурения после того, как перед компанией предстала перспектива сокращения добычи. В 2017 году лидирующую позицию заняла «Роснефть», которую компания сохранила и в 2018 году.

В 2007-2018 годах наибольшее число мероприятий ГИС при ГРП выполняли «Роснефть» (32% в 2018 году), «Сургутнефтегаз» (21%) и «ЛУКОЙЛ» (12%). В 2013-2018 гг. заметно нарастила число мероприятий ГИС при ГРП «Татнефть». Компания увеличила показатели ввода новых эксплуатационных скважин и проведенных при этом ГРП и в результате достигла доли 11% в 2018 году.

В 2007-2018 гг. лидерами по числу проведенных мероприятий ГИС при ЗБС были «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ».

Эти компании имели большие фонды возрастных эксплуатационных скважин в Западной Сибири и Волго-Урале. Они применяли ЗБС в качестве инструмента увеличения дебита на старых скважинах. В частности, в 2018 году на перечисленные компании пришлось около 69% от всех мероприятий ГИС при ЗБС.

В 2007-2018 гг. наибольшее число мероприятий ГИС при КРС выполняли также «Роснефть», «Сургутнефтегаз» и «ЛУКОЙЛ».

Перечисленные компании имели большие фонды скважин, часть из которых эксплуатируются уже достаточно давно. Эти скважины требовали частых и сложных ремонтов, например, РИР или аварийных работ. Соответственно данные компании производили большое количество мероприятий ГИС при КРС.

В 2007-2018 гг. безусловным лидером проведения прочих видов ГИС являлся «Сургутнефтегаз» (в 2017 году 38% от всех проведенных мероприятий). В первой тройке лидеров в 2018 году также фигурировали «ЛУКОЙЛ» (21%) и «Роснефть» (20%).

Расстановка сил среди подрядчиков в прошлом году была следующей. Среди крупных игроков лидерами (см. диаграмму 4 – доля крупных российских компаний на ней представлена интегрально – прим.), оказывающими наибольшее количество услуг ГИС, являлись:

• Schlumberger;

• «Газпром георесурс»;

• «ТНГ-Групп»;

• «Сургутнефтегеофизика»;

• «Башнефтегеофизика»;

• «Росгеология»;

• «Когалымнефтегеофизика»;

• «Газпромнефть- Ноябрьскнефтегеофизика».

В 2018 году их суммарная доля рынка в денежном выражении достигла 81%.

В 2018 году наблюдалось сохранение ценового давления нефтегазовых компаний по отношению к геофизическим подрядчикам. Рост объема работ в физическом выражении и сокращение выручки вынуждало ряд компаний применять демпинговые цены для получения контрактов, что приводило к отказу от финансирования некоторых НИОКР по ГИС.

Несмотря на то, что первое место на рынке ГИС в 2018 году осталось за Schlumberger (25%), по сравнению с прошлым годом, компания потеряла 2%. Группа российских лидеров рынка осталась неизменной – «Газпром-Георесурс», «ТНГ-Групп», «Сургутнефтегеофизика», «Башнефтегеофизика» и «Росгеология».

Положительным трендом на российском рынке геофизики можно считать дальнейшее ослабление позиций иностранных компаний и, соответственно, усиление компаний отечественных.

Эффективность работы геофизических компаний зависит не только от объема проделанных работ, но также от количества производственных партий, функционирующих в компании. Наилучшие показатели по результатам 2018 года наблюдались в «Башнефтегеофизике» и «Сургутнефтегеофизике». При объеме работ в 25 – 30 тыс. операций, в работе было задействовано 150-250 партий.

Заглянем в будущее

В рамках проведения исследования рынка ГИС при составлении прогноза объема рынка учитывались следующие показатели:

• прогноз объемов добычи нефти на период 2018-2030 гг.;

• объявленные планы компаний по разработке месторождений и объемам бурения на них;

• динамика падения дебитов скважин на старых месторождениях;

• объявленные планы компаний о проведении ремонтов на скважинах;

• динамика проведения операций гидроразрыва пласта, зарезки боковых стволов, оптимизации режимов работы скважин, а также суммарных и удельных эффектов от них;

• влияние санкций на технологическую оснащенность сервисных компаний и финансовое состояние заказчиков работ по геофизическим исследованиям.

Прогнозная информация о ГИС на всех сегментах рынка, представленная в настоящей работе, основана на данных нефтяных компаний, оценках экспертов рынка, а также расчетах специалистов RPI.

В настоящее время на количество мероприятий ГИС наиболее сильно влияют:

• изменения объемов бурения, в первую очередь эксплуатационного;

• динамика количества операций ГРП на новых скважинах и на скважинах переходящего фонда;

• изменение количества операций ЗБС;

• динамика количества операций КРС.

В последние годы наблюдается неравномерное развитие данных факторов (особенно в части эксплуатационного бурения, ГРП и ЗБС), и в ближайшей перспективе ожидается сохранение данных тенденций.

В дополнение к вышеуказанным факторам, на рынок ГИС будут оказывать существенное влияние ряд производственных, технологических трендов, а также возможные в будущем налоговые льготы.

В настоящее время развитие геофизических исследований скважин во многом обусловлено внедрением новых технологических решений и соответствующего оборудования в процесс исследований. К ним в первую очередь относятся:

• системы мониторинга и добычи без разделения пластов;

• байпасные системы мониторинга при одновременной добыче из нескольких пластов;

• системы мониторинга и добычи с разделением пластов;

• технология дистанционного картирования границ коллектора в процессе бурения – PeriScope;

• технология NeoScope;

• совершенствование программного обеспечения.

Возможность внедрения их в повседневную практику учитывалась при составлении прогноза.

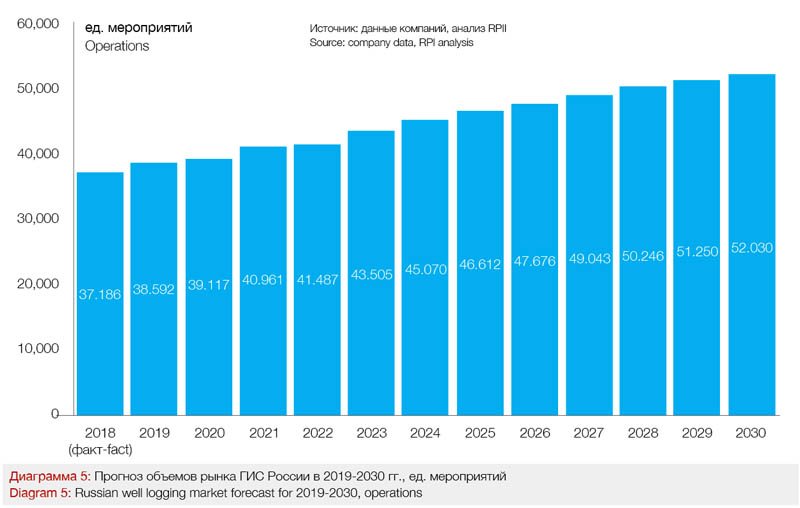

Как показало исследование, в перспективе 2019-2030 гг. суммарное количество мероприятий ГИС по России в целом вырастет в физическом выражении на 40%, с 37 тыс. мероприятий в 2018 году до 52 тыс. в 2030 году (см. диаграмму 5).

Суммарный рост объемов рынка ГИС составит 14 844 мероприятия, из которых 7104 (47%) придется на Западную Сибирь и 6988 (47%) на Восточную Сибирь.

В перспективе 2019 – 2023 гг. ожидается поступательный характер развития нефесервисного рынка в целом и сегмента ГИС в частности, что продолжит тренды предыдущих периодов. Связано это будет в первую очередь с последовательностью планов по разбуриванию и вводу в разработку месторождений в Восточной Сибири.

Вклад остальных регионов в общий прирост будет не таким существенным, не превышая 5%. Истощение запасов Волго-Урала приведет к сокращению проводимых работ в регионе и как следствие – отрицательной динамике ГИС в конце прогнозируемого периода на 0,5% по сравнению с текущим периодом. К 2030 году доля Западной Сибири сократится на 6%, а доля Восточной Сибири увеличится на 12% в связи с началом активного освоения месторождений данного региона.

Ожидается, что все сегменты ГИС будут демонстрировать рост. Исключение составит ГИС при ГРП, объем мероприятий которых сократится на 1727, что составляет 12% от общего объема сегмента в 2018 году.

К 2030 году структура ГИС в разрезе отдельных сегментов станет более равномерной. Основной рост долей сегментов придется на ГИС при бурении (4%) и ГИС при КРС (9%).

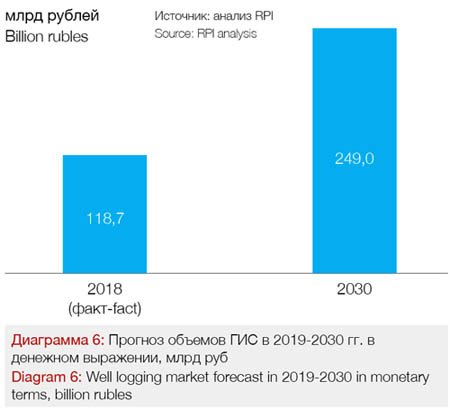

Если в течение 2018-2030 гг. число мероприятий ГИС в стране вырастет на 40%, то за этот же самый промежуток времени объем рынка ГИС в России в денежном выражении в действующих ценах увеличится на 110% или на 130,4 млрд. рублей (см. диаграмму 6). Такой опережающий рост объема рынка в денежном выражении по сравнению с динамикой рынка в физическом выражении объясняется ростом расценок на работы из-за их увеличивающейся технологической сложности и инфляционных процессов в стране.

К 2030 году в разрезе по регионам нефтедобычи наибольшую долю в денежном выражении будет занимать Западная Сибирь – 60% и Восточная Сибирь – 22%.

Именно эти два региона к 2030 году внесут наибольший вклад в рост рынка ГИС в денежном выражении: на 64,5 млрд. рублей и на 47,7 млрд. рублей соответственно.

В разрезе по отдельным сегментам наибольшую долю в денежном выражении к 2030 году будет занимать сегмент ГИС при бурении – 71%. Именно сегмент ГИС при бурении обеспечит наибольший рост рынка ГИС в денежном выражении к 2030 году – на 98,6 млрд. рублей при существенно более низком росте других сегментов.

Аналитический отчёт «Российский рынок геофизических исследований скважин» выпущен компанией RPI. По вопросам, связанным со статьёй и отчётом, обращайтесь по телефонам:

+7 (495) 5025433,

+7 (495)7789332,

e-mail: research@rpi-research.com.

Author: Вадим Кравец, ведущий аналитик RPI Research&Consulting